- Analýza finančnej efektivity medzi priamym vlastníctvom bytu a držaním akcií realitných spoločností.

- Detailné porovnanie prevádzkových starostí majiteľa nehnuteľnosti oproti pohodliu akciového investora.

- Zhodnotenie likvidity a flexibility oboch investičných nástrojov v prípade nečakaných životných situácií.

Dividendy sú pre mnohých investorov fascinujúcim nástrojom, pretože umožňujú inkasovať podiel na zisku firiem bez nutnosti aktívnej práce. Tento finančný fenomén čoraz častejšie konkuruje slovenskej tradícii, ktorou je nákup investičného bytu za účelom prenájmu. Kým vlastníctvo tehál a betónu vyvoláva v ľuďoch pocit istoty a fyzického bezpečia, akciový trh ponúka efektivitu a matematickú presnosť.

Pri hľadaní odpovede na otázku, kam vložiť svoje úspory, musíme zvážiť nielen percentuálny výnos, ale aj časovú náročnosť a dostupnosť kapitálu. Mnoho Slovákov automaticky predpokladá, že nájomné z bytu prekoná výnosy z cenných papierov, no realita môže byť prekvapivo odlišná.

Moderný investor dnes dokáže vlastniť podiely v tisíckach komerčných budov po celom svete prostredníctvom jediného kliknutia v aplikácii. Práve toto porovnanie odhaľuje, že cesta k finančnej slobode nemusí nutne viesť cez hypotekárne úvery.

Matematická efektivita a porovnanie výnosov

Keď postavíme vedľa seba konkrétne čísla, získame jasnejší obraz o výhodnosti jednotlivých ciest. Ak si investor vyberie napríklad 3 izbový byt, jeho cena sa v súčasnosti môže pohybovať na úrovni približne 220 000 € v závislosti od lokality. Z takéhoto bytu môže majiteľ reálne získať mesačné nájomné vo výške 900 €. Na prvý pohľad ide o zaujímavú sumu, no vyžaduje si obrovský počiatočný kapitál alebo dlhodobý záväzok voči banke. Len akontácia 20 % vyžaduje mať 44 000 € vlastných zdrojov.

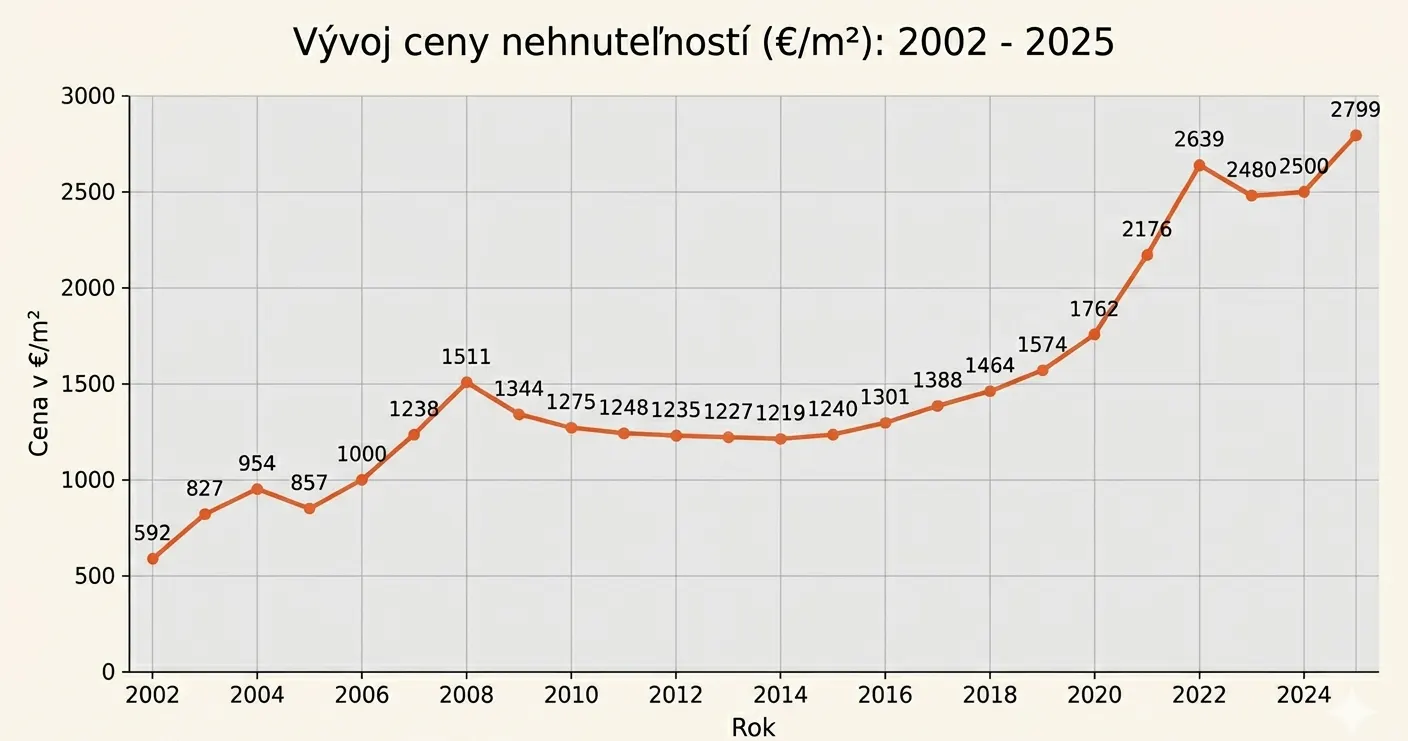

Ceny nehnuteľností opäť trhajú rekordy. Zdroj: shutterstock.com/Montypeter

Ak túto logiku aplikujeme na svet akciových realitných fondov pri ročnom dividendovom výnose 4 %, zistíme zaujímavú skutočnosť. Na dosiahnutie mesačného čistého príjmu vo výške 900 € by investor potreboval kapitál v celkovej hodnote 270 000 €. Tento prepočet už navyše zahŕňa aj očistenie daň z dividend, ktorú musí investor štátu odviesť. Z čisto matematického hľadiska takáto investícia dokáže vygenerovať stabilný cashflow. No ako vidíme, na prvé počutie potrebujeme vyšší kapitál.

- Okrem samotných čísel zohráva v investovaní obrovskú rolu aj faktor času a psychickej pohody. Majiteľ fyzického bytu musí neustále riešiť rôzne prevádzkové problémy, ktoré s prenájmom súvisia. Často čelí situáciám, kedy nájomník nečakane odíde, prestane platiť alebo v horšom prípade poškodí zariadenie bytu. Každá takáto udalosť znamená pre majiteľa nielen stres, ale aj dodatočné náklady na opravy a hľadanie nových nájomcov.

- Investor do dividendových akcií tieto starosti úplne vynecháva. Celý proces správy nehnuteľností totiž za neho vykonáva profesionálny manažment spoločnosti. On len pasívne prijíma platby na svoj účet, pričom nemusí s nikým komunikovať ani nič opravovať. Tento prístup je mimoriadne vhodný pre ľudí, ktorí si cenia svoj voľný čas a nechcú z investovania urobiť druhú prácu. Akciový trh navyše funguje plne automatizovane a výplaty chodia v presne stanovených termínoch.

Trpezlivá cesta budovania dividendového bohatstva

Pri investovaní do dividendového portfólia s cieľom získať mesačný príjem 900 € pri ročnom výnose 4 % potrebuje investor okamžitý kapitál vo výške 270 000 €. Ak človek nedisponuje takouto sumou, musí zvoliť cestu dlhodobého sporenia. Pre predstavu, pri mesačnej investícii 130 € a priemernom ročnom výnose 10 % trvá dosiahnutie cieľovej sumy 270 000 € približne 30 rokov.

Výhodou tohto prístupu je vysoká likvidita a nulová starosť o správu majetku. Nevýhodou však zostáva fakt, že reálny pasívny príjem 900 € získa investor až o desaťročia, kedy bude mať táto suma pre infláciu pravdepodobne nižšiu kúpnu silu. Tento model vyžaduje buď obrovský vstupný vklad, alebo extrémne dlhý časový horizont.

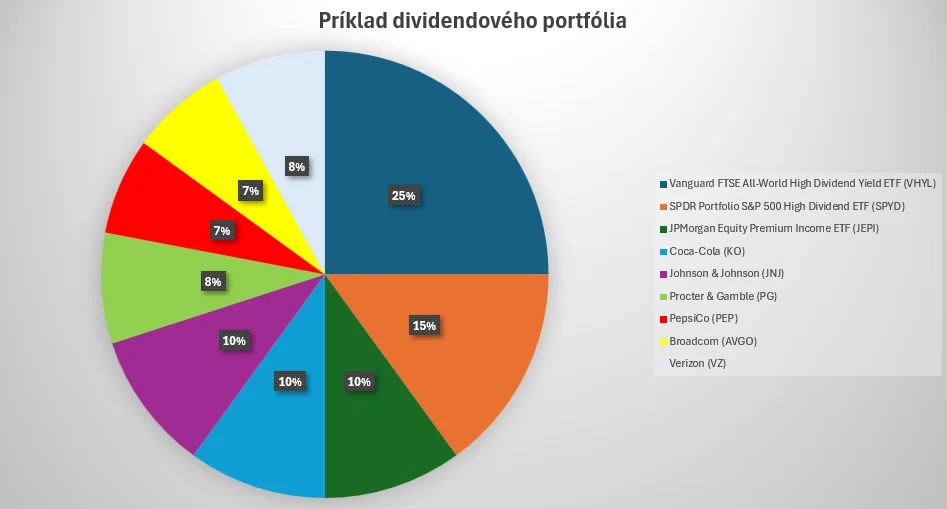

Príklad dividendového portfólia pre rok 2026. Zdroj: kryptomagazin.sk

- Vysoká likvidita: Svoje akcie môžete predať v priebehu sekúnd a peniaze mať na účte do 2 až 3 pracovných dní.

- Absolútna pasivita: Nemusíte riešiť žiadne opravy, poistky ani neplatičov. Peniaze vám chodia automaticky na majetkový účet.

- Široká diverzifikácia: Cez 1 investíciu môžete vlastniť podiely v stovkách firiem a budov po celom svete, čím znižujete riziko.

- Deliteľnosť majetku: Ak potrebujete napríklad 500 €, predáte len pár akcií. Nemusíte predávať celú investíciu ako v prípade bytu.

- Nízke vstupné náklady: Investovať môžete začať už od pár eur mesačne, nemusíte mať na začiatku tisíce eur na akontáciu.

- Chýbajúca finančná páka: Pri akciách vám banka spravidla nepožičia 80 % sumy za nízky úrok, investujete primárne vlastné peniaze.

- Psychologický tlak (volatilita): Ceny na burze kolíšu každý deň. Vidieť prepad portfólia o 20 % vyžaduje silnú disciplínu.

- Absencia kontroly: Nemáte žiadny vplyv na to, ako manažment firmy hospodári. Ste len pasívny prijímateľ výsledkov.

- Dlhý čas budovania: Ak nemáte 270 000 € hneď, vybudovanie portfólia z malých vkladov trvá celé desaťročia.

Sila pákového efektu pri nákupe nehnuteľnosti

Nehnuteľnosť ponúka úplne inú dynamiku vďaka hypotekárnemu úveru. V našom príklade stačí investorovi na začiatok iba 44 000 €, čo predstavuje 6-krát menej peňazí v porovnaní s plným dividendovým vkladom. Investor tak kupuje aktívum, ktoré dlhodobo rastie na hodnote, hoci fyzicky vlastní len jeho časť.

Ak by sme boli konzervatívni a počítali s priemerným ročným rastom cien bytov na úrovni 2 %, hodnota nehnuteľnosti by sa za 30 rokov vyšplhala na 400 000 €. A len pre predstavu, priemerný ročný rast cien nehnuteľností na Slovensku je 6,07 %. V čase, kedy by akciový investor ešte len budoval svoj kapitál, majiteľ bytu už vlastní zhodnotenú nehnuteľnosť a inkasuje nájomné. Hlavnou výhodou je teda využitie cudzieho kapitálu na budovanie vlastného majetku, nevýhodou je nutnosť správy bytu a riziko spojené s úrokovými sadzbami.

Cena nehnuteľností na SR. Zdroj: vlastné spracovanie podľa nbs.sk

- Pákový efekt (Hypotéka): Stačí vám 20 % vlastných peňazí a zvyšných 80 % vám požičia banka. Zarábate tak na raste hodnoty celého majetku.

- Fyzické aktívum: Byt je hmatateľný majetok s úžitkovou hodnotou. V prípade potreby v ňom môžete bývať vy alebo vaša rodina.

- Ochrana pred infláciou: Nájomné aj ceny nehnuteľností majú historickú tendenciu rásť spolu s infláciou, čo chráni kúpnu silu peňazí.

- Kontrola nad investíciou: Vy rozhodujete o rekonštrukcii, výbere nájomníka a predajnej cene. Máte proces plne v rukách.

- Daňové výhody: Pri predaji po 5 rokoch vlastníctva (ako fyzická osoba) je zisk z predaja na Slovensku oslobodený od dane z príjmu.

- Prevádzková náročnosť: Musíte riešiť revízie, domové schôdze, opravy pokazenej techniky a komunikáciu s nájomníkmi.

- Nízka likvidita: Predaj bytu za trhovú cenu trvá zvyčajne mesiace. Peniaze nie sú dostupné okamžite v prípade núdze.

- Riziko nájomníka: Neplatič, problémový sused alebo obdobie, kedy je byt prázdny, priamo ohrozujú vašu schopnosť splácať hypotéku.

- Koncentračné riziko: Máte „všetky vajíčka v jednom košíku”. Problém s konkrétnou lokalitou alebo bytovkou môže znížiť hodnotu celej investície.