- Štátny dôchodkový systém čelí demografickej kríze a vysokému deficitu, čo ohrozuje reálnu výšku budúcich dávok.

- Vlastné investovanie do indexových fondov predstavuje cestu k finančnej slobode a možnosti skončiť v práci skôr.

- Inflácia a legislatívne zmeny sú kľúčové faktory, ktoré musíte zohľadniť pri výpočte potrebnej cieľovej sumy na živobytie.

Dôchodok predstavuje pre mnohých Slovákov strašiaka, pretože štátny priebežný systém vykazuje vážne trhliny. Nedávno sme vás informovali, že oficiálna dôchodková prognóza sľubuje určité nominálne sumy, ktoré však vôbec nekorešpondujú s budúcou kúpyschopnosťou peňazí. Napríklad dôchodok 1 500 € o 30 rokov má reálnu kúpnu silu len 562 € po zohľadnení predpokladanej inflácie.

To je však len 1 z mnohých varovných faktorov. Slovensko momentálne vykazuje 1 z najvyšších deficitov verejných financií v rámci celej Európskej únie. K tomu musíme pripočítať nezvratný fakt, že naša populácia prudko starne. Pomer pracujúcich k poberateľom dávok sa neustále zhoršuje, čo vyvíja extrémny tlak na štátnu pokladnicu.

Spoliehať sa výhradne na štátny starobný dôchodok je preto v dnešnej dobe príliš rizikové rozhodnutie. Ak chcete prežiť starobu dôstojne, musíte prevziať plnú zodpovednosť za svoje financie a nespoliehať sa len na sľuby politikov.

Piliere a posúvanie vekovej hranice

Budovať štátny dôchodok nie je v zásade zlá stratégia, ak ju vnímate len ako 1 z viacerých zdrojov príjmu. 2. pilier ponúka dôležitú zásluhovosť a možnosť dediť úspory, zatiaľ čo 3. pilier prináša hmatateľné výhody najmä vtedy, ak vám doň pravidelne prispieva zamestnávateľ.

Tieto nástroje však v žiadnom prípade nesmú tvoriť vaše hlavné sporenie na starobu. Hlavným problémom zostáva fakt, že dôchodkový vek sa neustále posúva na vyššiu hranicu kvôli demografickému vývoju. Ak máte dnes napríklad 30 rokov, je takmer isté, že do dôchodku pôjdete oveľa neskôr ako dnešní seniori, ktorým začína zaslúžený odpočinok o pár mesiacov či rokov.

Dôchodková prognóza Slovákom otvorila oči. Zdroj: shutterstock.com/lunopark

Štát jednoducho nedokáže udržať súčasné nastavenia pri klesajúcom počte mladých ľudí. Vlastné úspory vám preto dávajú slobodu, ktorú vám zákon nikdy nezaručí, pretože umožňujú odísť z pracovného trhu v momente, keď sa na to cítite pripravení vy, nie keď to určí tabuľka.

Cesta k predčasnému odpočinku cez ETF

Práve preto je dôležité začať investovať už dnes vlastnou cestou a nečakať na zázrak. Napríklad ak máte 25 rokov a túžite ísť do predčasného dôchodku už v 55. roku života, potrebujete kapitál, ktorý by vám vystačil aspoň na ďalších 30 rokov života. To rozhodne nie je ľahká úloha a vyžaduje si disciplínu.

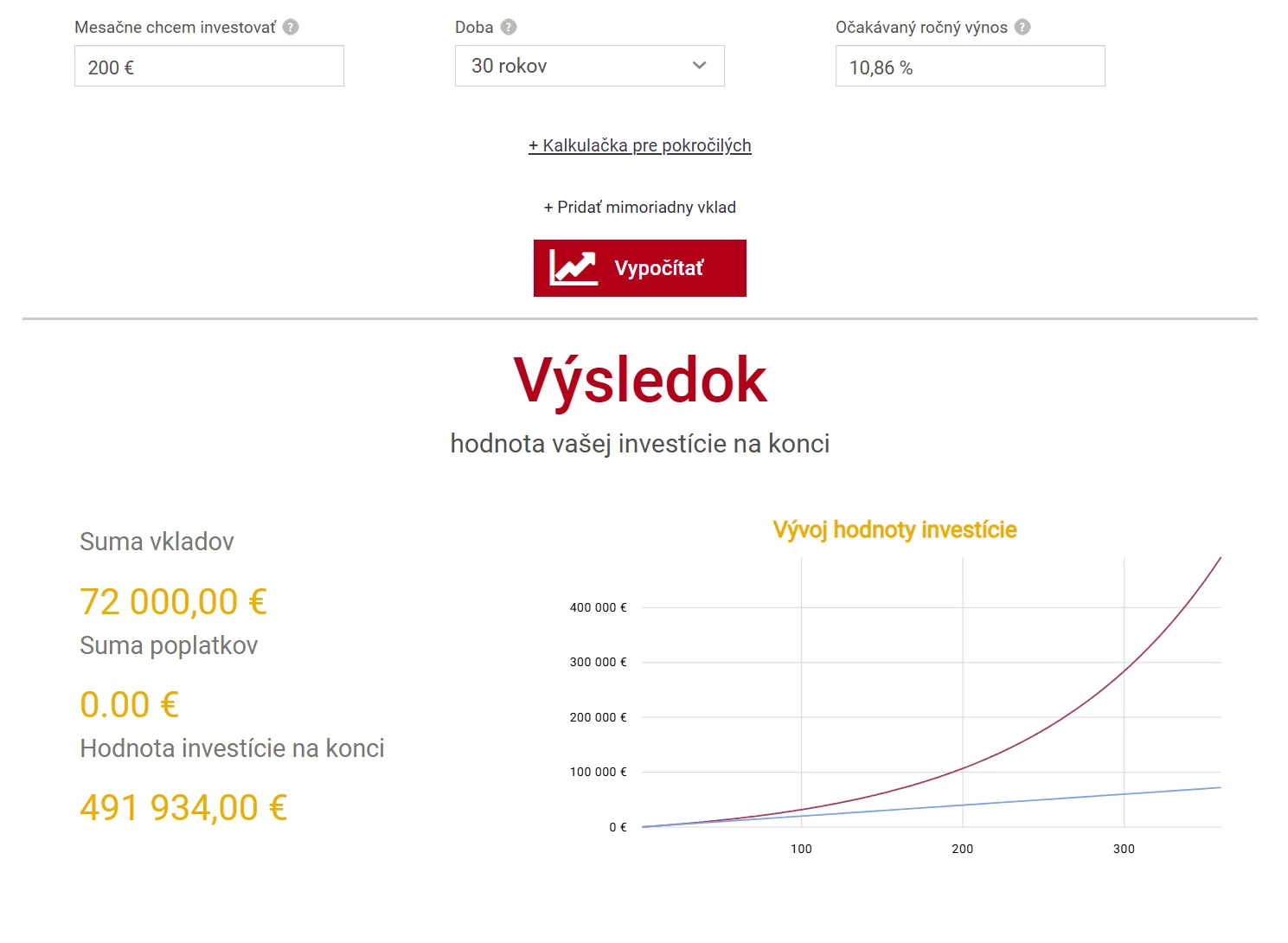

Ak investujete pravidelne od 25. roku života do 55. roku života, pri priemernom ročnom zhodnotení ETF na index S&P 500, ktorý historicky dosahuje 10,86 %, môžete pri mesačnej investícii 200 € celkovo získať takmer 500 000 €.

Ako získať pol milióna za 30 rokov. Zdroj: financnykompas.sk

- Z tejto sumy by ste dokázali vyplácať takmer 1 400 € mesačne po dobu 30 rokov až do veku 85 rokov.

- Alternatívne za túto sumu kúpite dividendové portfólio, ktoré aj pri konzervatívnom 3 % ročnom dividendovom výnose prináša 15 000 € ročne. To predstavuje 1 250 € mesačne v čistom vyjadrení. Dostávate tak pravidelné dividendy a vaše akciové portfólio ostáva v ideálnom prípade úplne nedotknuté pre ďalšie generácie.

Rizikové faktory a klesajúci dôchodok

Pri plánovaní je nevyhnutné brať do úvahy niekoľko kľúčových faktorov, ktoré môžu zásadne ovplyvniť váš konečný výsledok:

- Inflácia na Slovensku: Dlhodobo sa pohybuje okolo úrovne 3,22 %, čo znamená, že 500 000 € bude mať o 30 rokov oveľa menšiu kúpyschopnosť ako dnes. Ceny tovarov a služieb neustále rastú, preto musí byť váš cieľ dynamický.

- Legislatívne zmeny: Aktuálne platí pravidlo, že zisky z predaja ETF sú po 1 roku držania oslobodené od dane z príjmu. Legislatívne prostredie sa však môže kedykoľvek zmeniť a štát môže hľadať nové zdroje príjmov práve u investorov.

- Volatilita finančného trhu: Historický priemerný výnos 10,86 % neznamená, že rovnakú výkonnosť uvidíme aj počas nasledujúcich 30 rokov. Trhy prechádzajú cyklami a obdobia rastu striedajú prudké poklesy, ktoré môžu prísť nečakane.

Kombinujte štátny dôchodok s vlastným príjmom

Suma 1 400 € mesačne sa dnes na dôchodok zdá ako vynikajúci príjem. Navyše, ak k tomu neskôr dostanete starobný dôchodok od štátu, máte k dispozícii sumu prevyšujúcu dokopy 2 000 €, v niektorých prípadoch dokonca 3 000 € mesačne. Takýto finančný vankúš už umožňuje skutočne kvalitný život bez obmedzovania.

Naším účelom ani nebolo vypočítať úplne presnú sumu na cent, ale skôr jasne poukázať na dôležitý fakt. Spoliehať sa v dnešnej neistej dobe iba na štátny dôchodok jednoducho nestačí. Musíte túto zložku kombinovať s vlastným investovaním do nástrojov, ktoré máte plne pod kontrolou.

Vždy investujte s rozumom, diverzifikujte svoje riziko a sledujte poplatky u svojich brokerov. Cesta k predčasnému dôchodku v 55 rokoch nie je šprint, ale dlhý maratón, kde vyhráva ten, kto začne čo najskôr.