- Detailné porovnanie počiatočnej investície 50 000 € do indexových fondov oproti kúpe nájomného bytu s využitím hypotekárnej páky.

- Analýza skrytých nákladov nehnuteľností, ako sú opravy, dane a neobsadenosť, ktoré výrazne znižujú papierový mesačný zisk.

- Zhodnotenie vplyvu zloženého úročenia v akciách v porovnaní s rastom vlastného imania v nehnuteľnostiach počas 20-ročného horizontu.

Investovanie predstavuje pre mnohých ľudí cestu k finančnej slobode, no voľba medzi akciovým trhom a nehnuteľnosťami často vyvoláva vášnivé debaty založené skôr na pocitoch než na presnej matematike.

Predstavte si dvoch investorov, ktorí začínajú s rovnakou sumou 50 000 eur a priemerným ročným platom. Kým jeden z nich kúpi nájomnú nehnuteľnosť s využitím hypotéky, druhý vloží peniaze do pasívneho indexového fondu a pravidelne prikladá menšiu sumu. Na prvý pohľad sa zdá, že majiteľ domu vyhráva vďaka hmatateľnému aktívu a nájomnému, ktoré mu každý mesiac pristane na účte. Matematika však po započítaní všetkých skrytých nákladov, času stráveného správou a efektu zloženého úročenia ukazuje prekvapivé výsledky.

Rozdiel v čistom imaní po dvoch desaťročiach často vyráža dych, pretože jeden investor počíta hodiny práce, kým druhý necháva pracovať nuly na svojom účte bez nutnosti zdvíhať telefóny uprostred noci kvôli prasknutému potrubiu v kúpeľni.

Porovnanie čistých čísiel a skrytej reality

- Nehnuteľnosť: Ak investor kúpi nehnuteľnosť za 250 000 eur s 20 % akontáciou, teda spomínaných 50 000 eur, využíva silu pákového efektu. Pri nájme napríklad 1 200 eur a hypotéke 800 eur očakáva papierový zisk 400 eur mesačne. Realita po troch rokoch však odhaľuje inú tvár. Hoci nájomca zaplatí celkovo 43 200 eur, majiteľ musí uhradiť dane z nehnuteľnosti, poistenie a neodkladné opravy. Výmena ohrievača vody za 1 200 eur alebo oprava strechy za 2 800 eur rýchlo vymažú teoretický profit. Navyše, jeden mesiac neobsadenosti stojí ďalších 1 200 eur na ušlom nájme. Po očistení o všetky reálne náklady klesá čistý peňažný tok na zlomok pôvodných očakávaní.

Príklad na hypotéku. Zdroj: financnykompas.sk

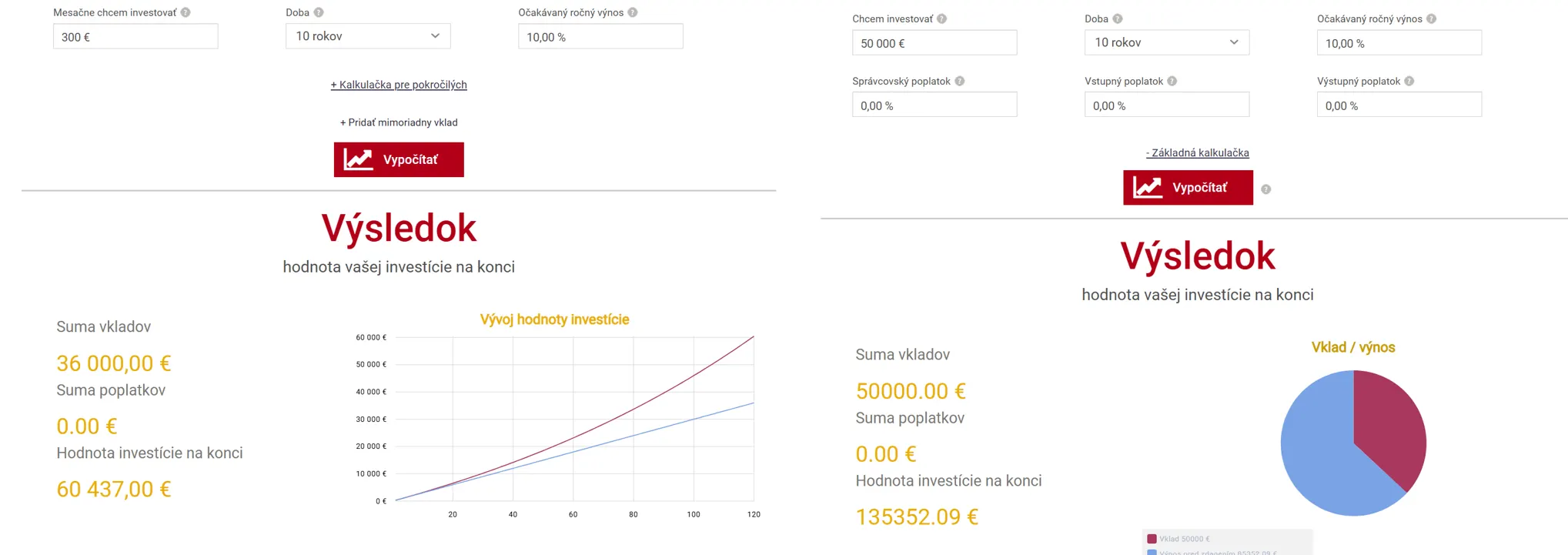

- Akcie: Na druhej strane, pasívny investor do akcií vloží 50 000 eur do indexového fondu a pridáva 300 eur mesačne. Pri priemernom ročnom výnose 10 % má po troch rokoch portfólio v hodnote približne 62 000 eur. Tento človek nevenuje investícii ani jednu hodinu svojho času, nerieši opravy ani výpadky príjmu. Majiteľ nehnuteľnosti síce profituje z rastu ceny domu napríklad na 280 000 eur, čím jeho čisté imanie vďaka hypotéke narastá rýchlejšie, no tento rast vykupuje neustálou prácou a riešením krízových situácií.

Rozdiel medzi zarobenými peniazmi z nájmu a pasívnym rastom akcií sa v prvých rokoch zdá byť v prospech nehnuteľností, ale len do momentu, kým človek nezapočíta hodnotu vlastného času.

Investovanie verzus nehnuteľnosť po 10 rokoch

Skutočný zlom nastáva v horizonte desiatich až dvadsiatich rokov, kedy sa naplno prejavuje sila zloženého úročenia. Po desiatich rokoch má akciové portfólio hodnotu zhruba 195 000 eur, pričom investor celkovo vložil 86 000 eur. Zvyšok tvoria zisky, ktoré generujú ďalšie zisky.

195 000 eur po 10 rokoch. Zdroj: financnykompas.sk

Majiteľ nehnuteľnosti má v tom čase dom napríklad v hodnote 350 000 eur a po odpočítaní zostávajúcej hypotéky disponuje podobným čistým imaním. Rozdiel však spočíva v riziku a diverzifikácii. Akciový investor vlastní podiely v tisíckach firiem po celom svete, zatiaľ čo majiteľ nehnuteľnosti koncentruje všetok svoj majetok do jedinej budovy v konkrétnej štvrti.

Investovanie verzus nehnuteľnosť po 20 rokoch

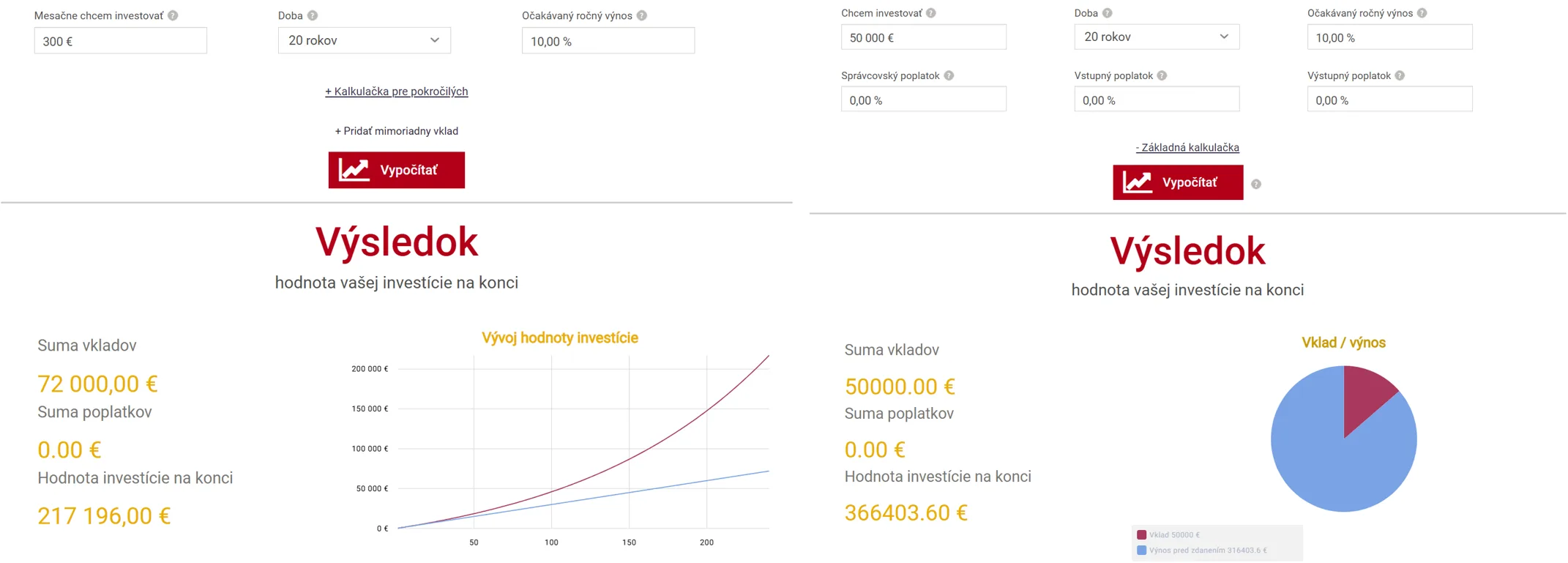

Po dvadsiatich rokoch sa misky váh vyrovnávajú ešte viac. Hodnota akciového účtu dosahuje hranicu 583 000 eur. Ak by investor zvýšil mesačný príspevok len o 200 eur, výsledná suma by presiahla 720 000 eur. V nehnuteľnostiach znamená zvýšenie investície zvyčajne kúpu ďalšieho objektu, čo zdvojnásobuje objem práce aj dlhu. Akcie ponúkajú likviditu – peniaze sú dostupné kedykoľvek, zatiaľ čo predaj domu trvá mesiace a stojí nemalé poplatky.

583 000 eur po 20 rokoch. Zdroj: financnykompas.sk

Matematika nepustí: kým jeden investor na svoj majetok čaká, ten druhý naň musí počas celých dvoch dekád aktívne pracovať.

Investovanie do nehnuteľnosti cez páku

Nehnuteľnosti si zachovávajú svoju atraktivitu predovšetkým vďaka páke. V našom príklade je spomínaná páka 5 : 1, kde s 50 000 eurami investor ovláda majetok za štvrť milióna. Ak cena nehnuteľnosti vzrastie o 3 %, investor v skutočnosti zhodnocuje svoje vlastné prostriedky oveľa vyšším tempom.

Napriek tomu netreba zabúdať na volatilitu trhov. Akcie môžu počas finančnej krízy stratiť tretinu hodnoty za jediný mesiac, čo vyžaduje oceľové nervy. Nehnuteľnosť takúto okamžitú stratu na obrazovke neukazuje, čo mnohým ľuďom pomáha psychologicky vydržať. Ak však človek hľadá cestu najmenšieho odporu a maximálnej slobody, indexové fondy vyhrávajú nad rolou prenajímateľa. Rozhodnutie závisí od toho, či investor preferuje budovanie podniku v podobe správy budov, alebo radšej využije tichý a efektívny rast globálnej ekonomiky, ktorý nevyžaduje žiadne opravy.