- Porovnanie štyroch investičných nástrojov dostupných slovenským sporiteľom.

- Konkrétne výpočty zhodnotenia 1 000 eur za obdobie piatich rokov.

- Analýza rizika a vhodnosti jednotlivých produktov pre rôznych investorov.

Krypto, akcie, zlato alebo klasický sporiaci účet? Investovanie sa stáva čoraz populárnejšou témou medzi Slovákmi všetkých vekových kategórií. Ľudia hľadajú rôzne spôsoby, ako zhodnotiť svoje úspory a nenechávať peniaze zaháľať na bežnom účte. Dnešná doba však prináša aj väčšiu dostupnosť informácií a investičných nástrojov, ktoré ešte pred desiatimi rokmi neboli pre radového človeka dostupné.

Pozrieme sa preto na štyri úplne odlišné spôsoby investovania, porovnáme ich výnos, riziko aj vhodnosť pre rôznych investorov a zodpovieme otázku, kde skutočne 1 000 eur za 5 rokov zarobí najviac.

Sporiaci účet: Istota za cenu nízkeho výnosu

Keď hovoríme o sporiacom účte v kontexte tvorby výnosu, máme na mysli predovšetkým terminovaný vklad. Klasický sporiaci účet, ktorý banky ponúkajú ako prílohu k bežnému účtu, má totiž spravidla nulové alebo zanedbateľné úročenie a pre investičné účely sa nehodí. Terminovaný vklad funguje inak. Peniaze vložíte na vopred dohodnutú dobu a banka vám garantuje fixný úrok po celú dobu trvania vkladu.

Aktuálne dosahujú terminované vklady na Slovensku maximálne zhodnotenie na úrovni 2,5 % ročne. To je hodnota, ktorú banky bežne ponúkajú pri vložení väčšej sumy na dobu jedného až troch rokov. Na prvý pohľad to môže vyzerať slušne, no po hlbšom skúmaní obraz nie je až taký ružový.

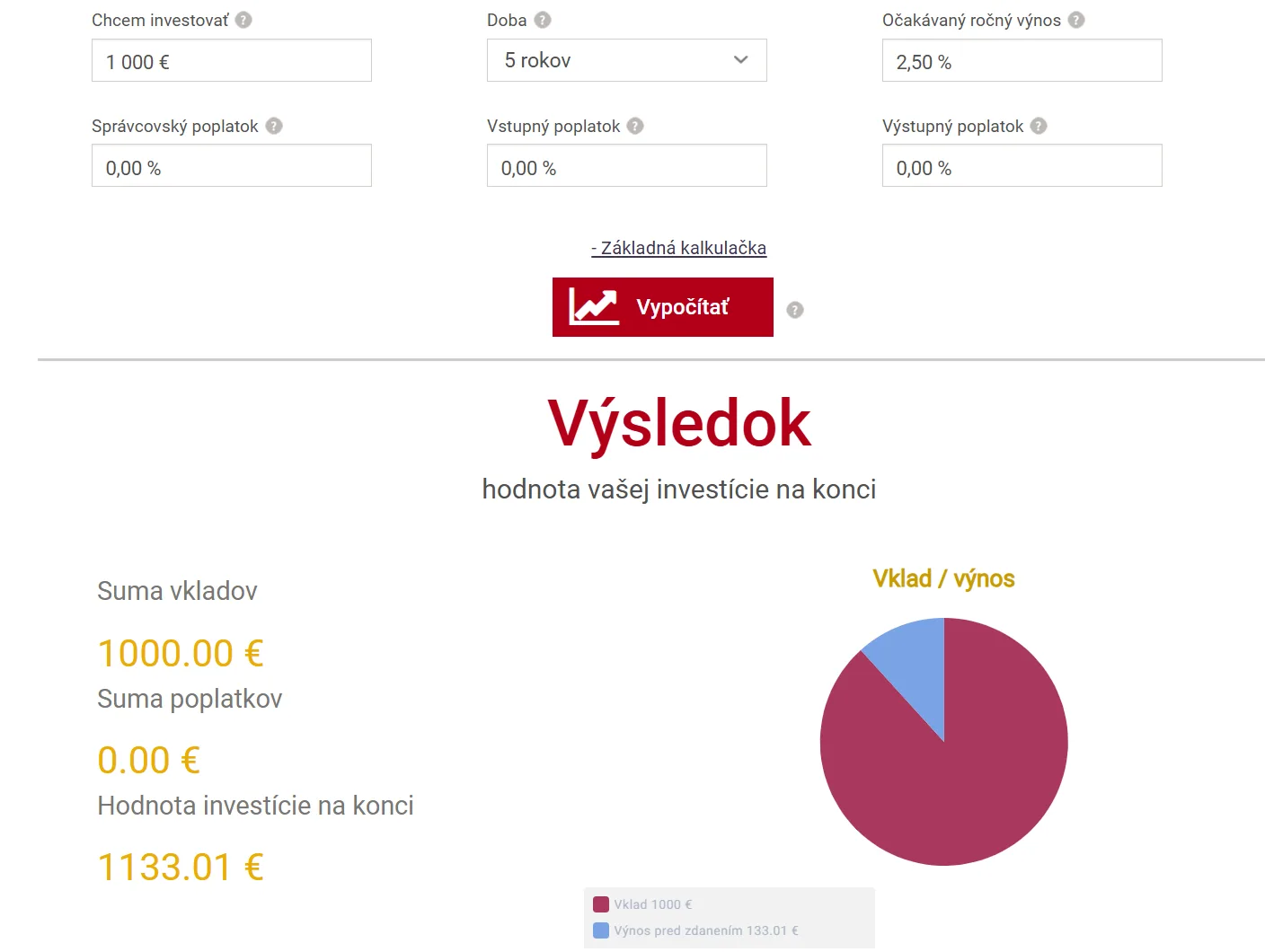

Predstavte si, že vložíte 1 000 eur na terminovaný vklad s ročným úrokom 2,5 %. Po 5 rokoch by ste mali na účte približne 1 133 eur, čo znamená zisk 133 eur. To znie jednoducho a predvídateľne. Problém však nastáva vo chvíli, keď do rovnice zahrnieme infláciu. Európska centrálna banka sleduje cieľovú infláciu na úrovni 2 %, no realita býva vyššia. Keď zohľadníme ročnú infláciu okolo 3 %, reálna kúpna sila vašich 1 133 eur bude po piatich rokoch nižšia, ako mala 1 000 eur dnes. Inými slovami, nominálne zarobíte, reálne však prerábate.

Termínovaný vklad 1 000 eur za 5 rokov. Zdroj: financnykompas.sk

Terminovaný vklad tak predstavuje produkt, ktorý ochráni vaše peniaze pred úplnou hodnotovou stratou spojenou s bežnými účtami, no na prekonanie inflácie a skutočné zhodnotenie majetku nestačí. Napriek tomu má svoje miesto v portfóliu investorov, ktorým záleží najmä na istote a dostupnosti prostriedkov v presne dohodnutom termíne.

- Garantovaný výnos bez rizika straty

- Jednoduché nastavenie cez aplikáciu alebo pobočku banky

- Poistenie vkladu do 100 000 eur Fondom ochrany vkladov

- Žiadne investičné znalosti ani skúsenosti nie sú potrebné

- Výnos nepokrýva infláciu a reálna kúpna sila klesá

- Peniaze sú počas doby viazanosti nedostupné

- Zisk za 5 rokov je v porovnaní s inými nástrojmi minimálny

- Fixná sadzba môže byť v čase rastúcich úrokových sadzieb nevýhodná

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Štátne dlhopisy: Boj s infláciou

Dlhopisy predstavujú ďalší konzervatívny nástroj, ktorý ľudia čoraz častejšie využívajú ako alternatívu k terminovaným vkladom. Štátny dlhopis je v podstate pôžička, ktorú poskytnete štátu. Ten vám za to platí pravidelný úrok a po uplynutí doby splatnosti vráti istinu. Slovensko vydávalo štátne dlhopisy určené priamo pre občanov, čo ich dostupnosť výrazne zvyšuje.

V tomto roku mali investori na Slovensku k dispozícii dva typy dlhopisov:

- Investor II so splatnosťou 2 roky a ročným výnosom 2,7 % a

- Patriot II so splatnosťou 4 roky s ročným výnosom 3 %.

Oba produkty sú určené fyzickým osobám a možno ich kúpiť bez nutnosti makléra alebo investičného účtu.

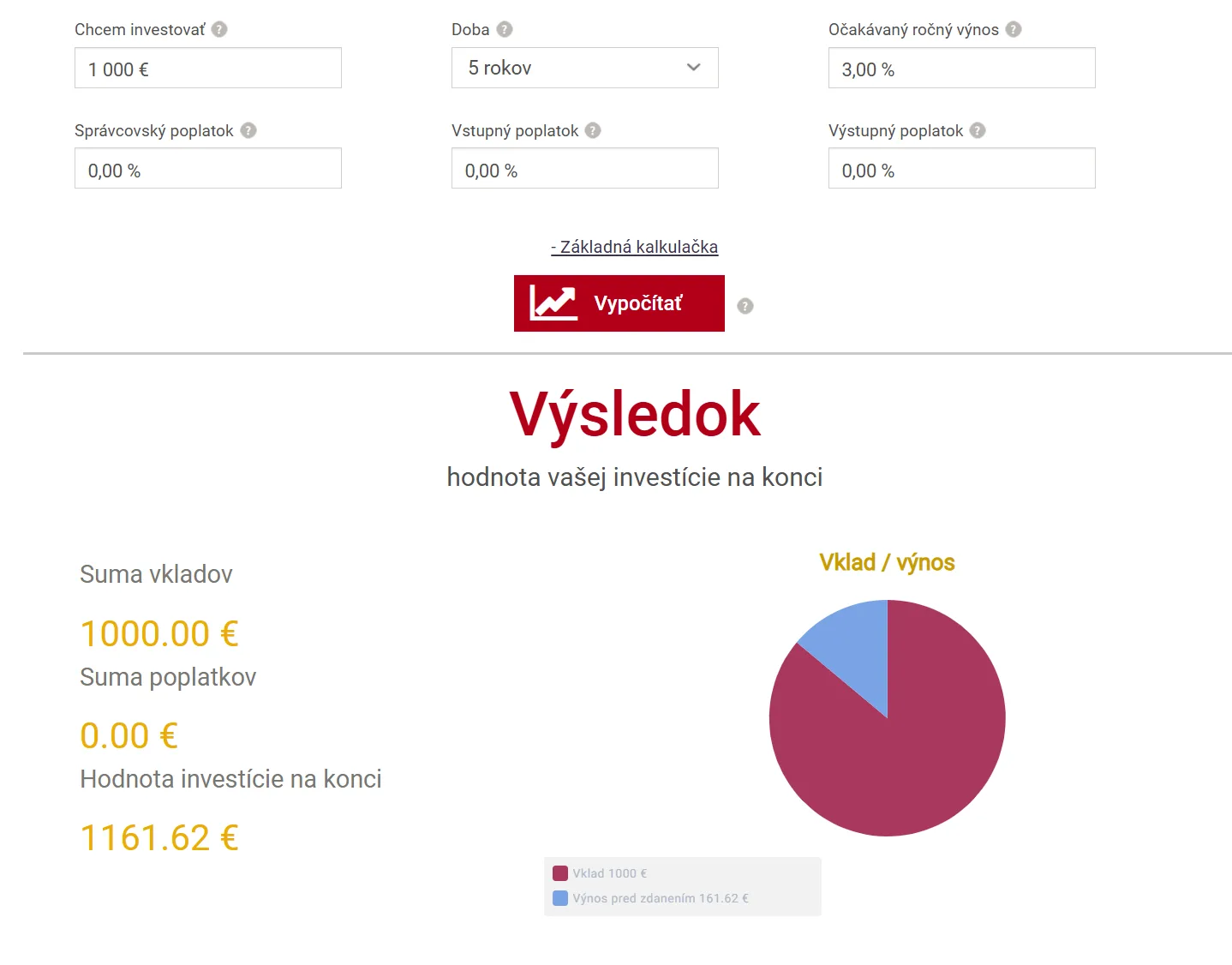

Slovenský štátny dlhopis v hodnote 1 000 eur za 5 rokov. Zdroj: financnykompas.sk

Predstavme si scenár, v ktorom držíte dlhopis s ročným výnosom 3 % po dobu 5 rokov. Z pôvodných 1 000 eur by ste po piatich rokoch získali celkový zisk 161 eur, teda dokopy 1 161 eur. To je o 28 eur viac ako pri terminovanom vklade s 2,5 % úrokom, čo je malý, ale reálny rozdiel. Ani tu však infláciu neprekonáte, ak zostane na úrovni 3 %.

Dlhopisy sú vhodné pre investorov, ktorí chcú o niečo vyššiu stabilitu ako terminovaný vklad, sú ochotní viazať peniaze na dlhšie obdobie a preferujú priamu podporu štátneho rozpočtu. Nevýhodou je nižšia likvidita v porovnaní s akciami a skutočnosť, že pri predčasnom predaji môže cena dlhopisu na sekundárnom trhu kolísať.

- Garantovaný výnos so štátnou zárukou

- Vyšší úrok ako terminovaný vklad u viacerých produktov

- Možnosť kúpiť priamo bez investičného účtu alebo makléra

- Pravidelná výplata úrokov počas doby splatnosti

- Výnos stále neprekoná infláciu pri dlhodobom horizonte

- Nižšia likvidita a obmedzená dostupnosť nových emisií

- Štátne riziko: v krajnom prípade môže štát nesplatiť záväzok

- Zisk za 5 rokov je stále relatívne nízky

Akcie: Keď skutočný rast začína

Akciové trhy sú pre dlhodobého investora jedným z najosvedčenejších nástrojov tvorby bohatstva. Namiesto analýzy jednotlivých firiem sa pozrieme na index S&P 500, ktorý zahŕňa 500 najväčších amerických spoločností a slúži ako merítko zdravia celej ekonomiky. Jednorazová investícia 1 000 eur do fondu sledujúceho S&P 500 by za posledných 5 rokov priniesla približne 1 800 eur. To znamená zisk 800 eur a celkový výnos okolo 80 %. Toto číslo výrazne prekoná infláciu aj všetky konzervatívne produkty, ktoré sme doteraz popísali.

Americké akcie za 5 rokov. Zdroj: tradingview.com

Akcie sú vhodné pre investorov s dlhodobým horizontom, toleranciou voči poklesom a ochotou nereagovať emocionálne na krátkodobé výkyvy trhu. Historicky sú akciové trhy v dlhom časovom horizonte víťazným nástrojom, no krátkodobé obdobia môžu priniesť aj 30 % poklesy.

Pre koho sú akcie nevhodné? Pre ľudí, ktorí potrebujú peniaze v horizonte 1 až 2 rokov, majú nízku toleranciu rizika alebo sa nedokážu vyrovnať s možnosťou prechodnej straty na účte. Dlhodobý investor s horizontom 10 a viac rokov však historicky vždy zarobil na globálnych akciách, ak nepredal v panike.

- Dlhodobý výnos prekonáva infláciu aj konzervatívne produkty

- Jednoduchá diverzifikácia cez ETF fondy sledujúce indexy

- Akcie možno predať kedykoľvek počas obchodných hodín

- Vysoký potenciálny zisk pri raste trhu.

- Vyššia volatilita a riziko krátkodobých strát

- Emocionálny tlak počas trhových poklesov

- Nevhodné pre investorov s krátkym investičným horizontom

Krypto: Bitcoin ako najväčšia kryptomena

Bitcoin za posledných 5 rokov vzrástol o 111 %, čo prekonalo dokonca aj výnosnosť amerického akciového indexu S&P 500 za rovnaké obdobie. To znamená, že z 1 000 eur by ste mali na účte 2 110 eur, z čoho je vklad 1 000 eur a zisk 1 110 eur. Toto číslo je nepochybne impozantné a pritiahlo pozornosť miliónov investorov po celom svete.

Bitcoin je vhodný pre investorov s vysokou toleranciou rizika, dlhodobým horizontom minimálne 4 až 5 rokov a schopnosťou psychologicky zvládnuť aj 50 až 80 % poklesy hodnoty.

Bitcoin v hodnote 1 000 eur za posledných 5 rokov. Zdroj: tradingview.com

Nie je však vhodný pre ľudí, ktorí potrebujú istotu návratnosti, majú krátky investičný horizont alebo sú citliví na stres spojený s prudkými výkyvmi hodnoty. Kryptotrh nepodlieha regulácii rovnakým spôsobom ako akciové trhy, neexistuje garancia návratnosti a v extrémnych situáciách môže burza alebo platforma skrachovať, ako to ukázal prípad FTX v roku 2022.

- Najvyšší historický výnos spomedzi všetkých porovnávaných nástrojov

- Decentralizovaná povaha nezávislá od centrálnych bánk a vlád

- Vysoká likvidita: Bitcoin možno predať 24 hodín denne, 7 dní v týždni

- Vysoký potenciálny zisk pri raste trhu.

- Extrémna volatilita s možnosťou 50 až 80 % poklesov

- Žiadna garancia návratnosti ani poistenie vkladu

- Regulačné riziko: legislatíva sa môže zmeniť

- Psychologická náročnosť počas dlhých korekčných trhov

Kde nakupovať kryptomeny na Slovensku

Jednou z najčastejších otázok začínajúcich investorov je, kde bezpečne a jednoducho nakúpiť kryptomeny. Na Slovensku patrí medzi obľúbené platformy crypto4me, ktorá sa zameriava na slovenský trh a ponúka používateľsky prívetivé prostredie aj pre úplných začiatočníkov. Platforma umožňuje nákup Bitcoinu aj iných kryptomien v eurách priamo z bankového účtu bez nutnosti zložitej registrácie na zahraničných burzách.

Crypto4me sa odlišuje od globálnych platforiem tým, že komunikuje v slovenskom jazyku, poskytuje zákaznícku podporu dostupnú pre slovenský trh a správa sa v súlade s európskou reguláciou. Pre investora, ktorý sa chce vyhnúť jazykovej bariére a komplikáciám s prevodmi mien, je toto lokálne riešenie praktickou voľbou. Okrem priameho nákupu platforma ponúka aj edukačné materiály, ktoré pomáhajú zorientovať sa v kryptomenovom svete.

TIP Crypto4me poskytuje nákup kryptomien pod dohľadom NBS.

Domovská stránka služby crypto4me. Zdroj: crypto4me.eu

Pri výbere platformy na nákup kryptomien je dôležité sledovať niekoľko faktorov:

- reputáciu a dĺžku pôsobenia na trhu,

- dostupnosť zákazníckej podpory,

- poplatky za transakcie a

- spôsob ukladania kryptomien.

Crypto4me tieto parametre spĺňa a pre investora na Slovensku predstavuje solídny vstupný bod do sveta digitálnych aktív.

Porovnanie investičných nástrojov: Prehľadná tabuľka a zhrnutie

Pozrime sa na všetky štyri možnosti vedľa seba, aby sme mohli jednoducho porovnať ich výnos, riziko a vhodnosť pre rôznych investorov. Každý investičný nástroj slúži inému účelu a inému typu investora.

Porovnanie aktív. Zdroj: kryptomagazin.sk

Z porovnania jasne vyplýva, že vyšší výnos spravidla ide ruka v ruke s vyšším rizikom. Terminovaný vklad a štátne dlhopisy poskytujú istotu, no ich výnos ledva drží krok s infláciou. Akcie priniesli historicky najlepšie výsledky medzi tradičnými nástrojmi a Bitcoin dokonca ešte viac, no za cenu výrazne vyššej volatility. Rozhodnutie je vždy individuálne a závisí od finančných cieľov, investičného horizontu a psychologickej odolnosti investora.

Skúsený investor často nešetrí všetky peniaze v jedinom nástroji, ale rozkladá ich medzi viaceré triedy aktív. Kombinácia terminovaného vkladu na krátkodobú rezervu, dlhopisov pre stabilný príjem a akcií alebo Bitcoinu pre dlhodobý rast môže priniesť rovnováhu medzi istotou a výnosom, ktorú hľadáte.