- Využívajte dvojstupňovú stratégiu rastu a následného príjmu.

- Zohľadnite úrokovú mieru pri rozhodovaní o investovaní verzus splácaní.

- Minimalizujte daňové straty výberom správnych investičných účtov.

Hypotéka predstavuje pre väčšinu domácností najväčšiu mesačnú položku, ktorá odčerpáva značnú časť rodinného rozpočtu. Celé generácie nás učia, že jedinou správnou cestou k finančnej slobode je urýchlené splácanie istiny, čím sa skracuje doba viazanosti a znižujú úrokové náklady.

Existuje však aj iný prístup, ktorý čoraz častejšie rezonuje na internete. Tento koncept sľubuje, že namiesto priameho splácania dlhu vybudujete investičné portfólio, ktoré za vás túto povinnosť prevezme. Znie to ako lákavý sen, no realita býva často zložitejšia a vyžaduje si precíznu matematickú disciplínu. Mnohé virálne videá pritom zámerne zamlčiavajú kľúčové fakty, ako napríklad reálnu časovú náročnosť alebo daňové zaťaženie.

Tento článok preto rozoberá skutočnú matematiku stojacu za touto stratégiou. Ukážeme si, ako funguje mechanizmus prenosu nákladov z vášho rozpočtu na výnosy z investícií. Pochopenie tohto procesu vám pomôže rozhodnúť sa, či je táto cesta vhodná práve pre vašu finančnú situáciu, alebo či radšej ostanete pri konzervatívnom spôsobe splácania bankového úveru.

Dvojstupňový prístup

Základná myšlienka spočíva v prenose nákladov. Hypotéka je fixný záväzok, ktorý musíte platiť pravidelne každý mesiac. Predstavte si teraz investičné konto, ktoré funguje presne opačne. Namiesto toho, aby vám peniaze každý mesiac odoberalo, vypláca vám výnosy. Ak toto portfólio generuje vyšší príjem, než sú vaše mesačné splátky, problém s hypotékou prestáva existovať.

Hypotéky mnohých brzdia. Zdroj: shutterstock.com/Mdisk

Investície fakticky preberajú zodpovednosť za platby. Kľúčom k úspechu je správna sekvencia krokov. Väčšina ľudí robí chybu, že hneď na začiatku investuje do vysoko dividendových fondov, ktoré majú obmedzený rast. Strategicky múdrejší postup rozdeľuje cestu na dve fázy.

- Prvá fáza je rastová: Počas nej neinvestujete do dividendových ETF, ale do širokých trhových indexových fondov, ktoré sa zameriavajú na maximálne zhodnotenie kapitálu. Tieto fondy historicky dosahujú vyššie ročné výnosy, pretože dividendy reinvestujete späť a nechávate ich pracovať v rámci zloženého úročenia. Ignorujete kolísanie trhu a pravidelne prihadzujete fixnú sumu eur.

- Druhá fáza nastáva vo chvíli, keď vaše portfólio dosiahne cieľovú sumu potrebnú na pokrytie mesačných splátok. Vtedy predáte rastové aktíva a nakúpite fondy s vysokým výnosom, ktoré vám budú generovať hotovosť na splácanie hypotéky.

TIP XTB umožňuje budovať ETF portfólio bez poplatkov.

Matematická realita a hypotéka

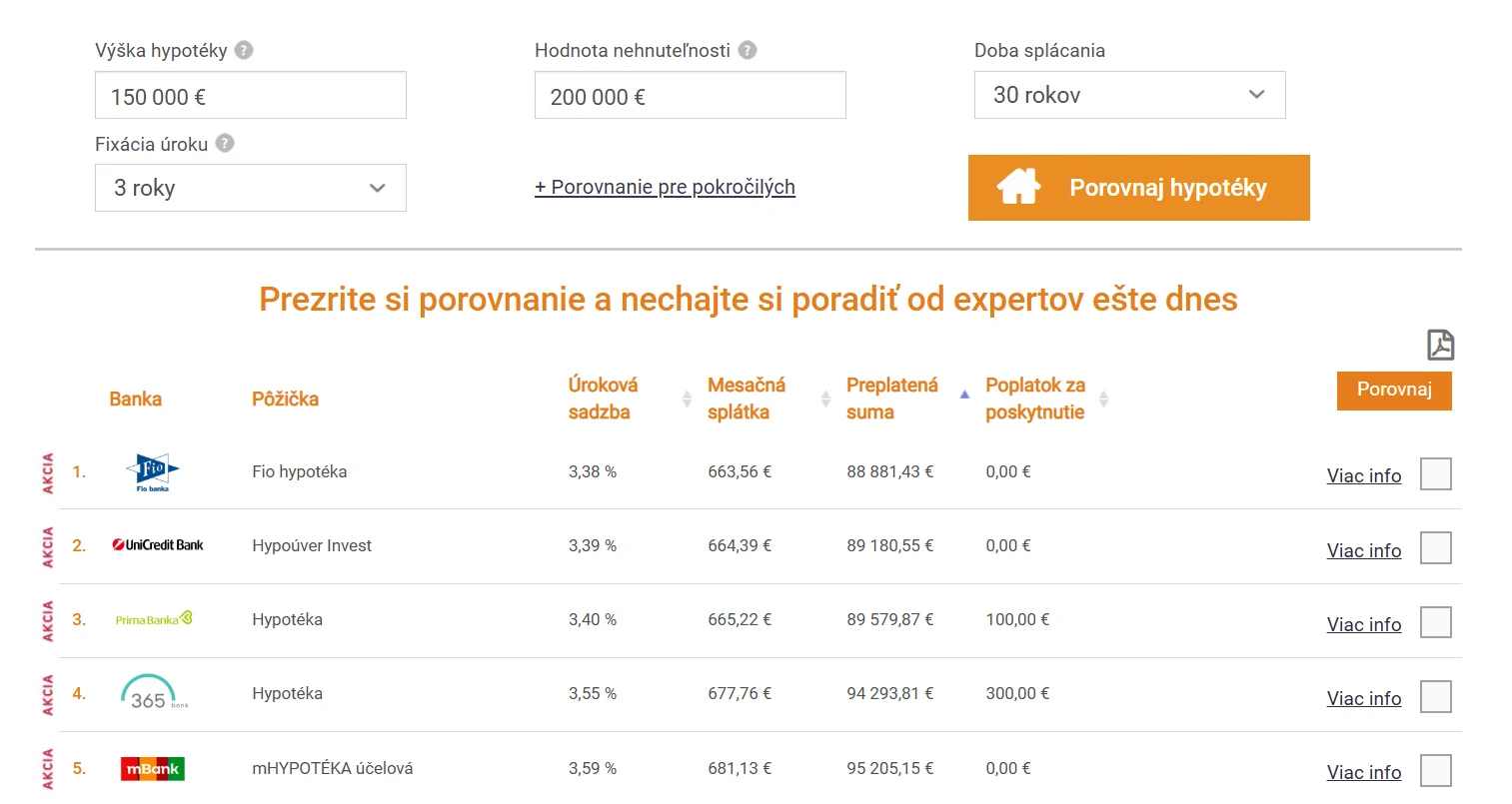

Pozrime sa na konkrétny matematický príklad, ako môžete využiť investovanie namiesto tradičného splácania úveru. Predstavte si, že kupujete nehnuteľnosť v hodnote 200 000 €. Máte k dispozícii akontáciu 50 000 €, čo znamená, že hypotéka bude predstavovať 150 000 €. Pri aktuálnych úrokových sadzbách sa vaša mesačná splátka pohybuje na úrovni 665 €. Celková doba splácania úveru je 30 rokov, čo je dlhý záväzok. Váš cieľ je získať 8 000 € ročne na pokrytie týchto splátok.

Hypotéka 150 000 eur. Zdroj: financnykompas.sk

Ak by ste vybudovali dividendové portfólio s ročným výnosom 4 %, na dosiahnutie tohto cieľa by ste potrebovali kapitál v hodnote 200 000 €. Z tejto sumy totiž 4 % ročne predstavujú presne 8 000 €. Vy však aktuálne máte iba spomínanú akontáciu 50 000 €.

Kľúčom k úspechu je dvojstupňový proces:

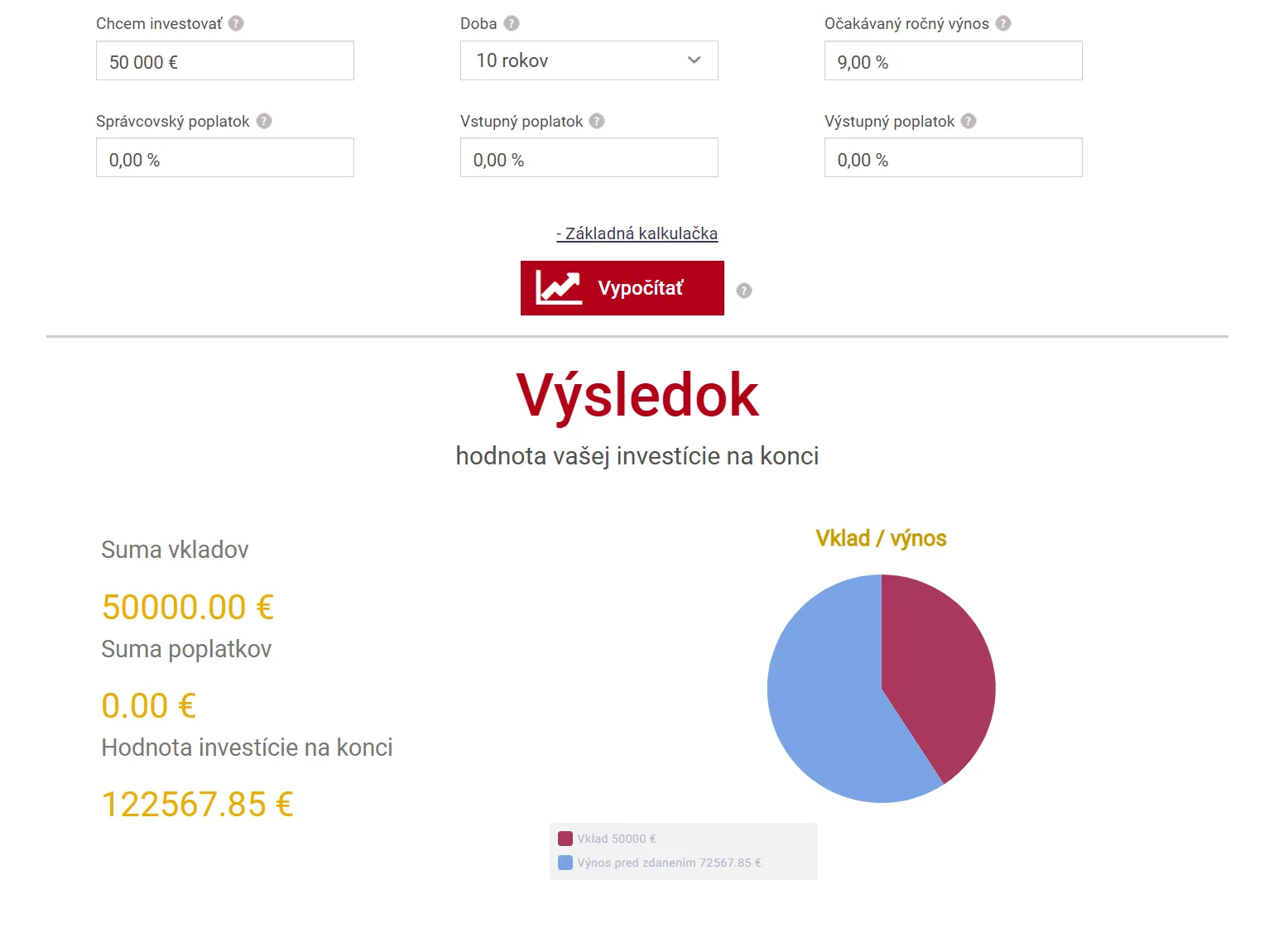

- Najprv budujete portfólio cez index S&P 500, ktorý dosahuje historické čisté zhodnotenie okolo 9 % ročne. Ak by ste počas nasledujúcich 10 rokov investovali mesačne sumu 665 €, teda presne toľko, koľko by vás stála hypotéka, pri tomto výnose získate hodnotu účtu približne 127 000 €.

Mesačne investujeme 665 eur. Zdroj: financnykompas.sk

- Nezabúdajme však ani na počiatočnú akontáciu 50 000 €. Ak by ste túto sumu jednorazovo vložili do rovnakého indexu, za 10 rokov môže jej hodnota narásť na zhruba 122 500 €.

Jednorazový vklad 50 000 eur. Zdroj: financnykompas.sk

Presun do dividendového portfólia

Spojením týchto dvoch zložiek dokážete po 10 rokoch získať celkovú sumu takmer 250 000 €. Kým pri klasickom splácaní by ste úver splácali dlhých 30 rokov, touto cestou za 10 rokov vybudujete hodnotu 250 000 €.

- Následne si vyberiete späť pôvodnú akontáciu 50 000 € na svoj účet,

- zvyšných 200 000 € presuniete do dividendového portfólia a

- to vám začne prinášať 4 % ročne, čo je 8 000 € ročne resp. 665 € mesačne, ktoré môžete priamo použiť na úhradu splátok hypotéky.

Menej výhodné je použiť spomínaných 250 000 eur na vyplatenie celej nehnuteľnosti a tým sa automaticky zbavíte celej hypotéky. No väčší zmysel dáva pokračovať v investovaní popri hypotéke.

Táto kalkulácia slúži výhradne na ilustratívne účely a demonštruje alternatívny prístup k financovaniu bývania a budovaniu bohatstva. Skutočné výsledky ovplyvňuje množstvo nepredvídateľných premenných, ako sú budúca inflácia, vývoj cien nehnuteľností, zmeny úrokových sadzieb či reálne zhodnotenie trhových indexov. Pred akýmkoľvek investičným rozhodnutím preto odporúčame dôkladnú analýzu a zohľadnenie vlastnej finančnej situácie.