Pred pár dňami som vás v rámci analýzy na akciový trh informoval, že Federálna rezervná banka mala takú menšiu schôdzu, po ktorej mala verejnosti avizovať, akým smerom sa bude jej menová politika uberať. Nikto samozrejme nečakal nič prevratné, pretože podľa posledných makroekonomických dát je akosi zrejmé, že svoju doterajšiu expanzívnu politiku asi nijako nepriškrtí. A určite nie, asi sa len tak niečo nezmení.

Nepremeškajte naše ďalšie spravodajstvo a prihláste sa na odber noviniek (návod nájdete tu). Nezabudnite nás tiež sledovať na našom facebooku.

Inflačné cielenie FEDu

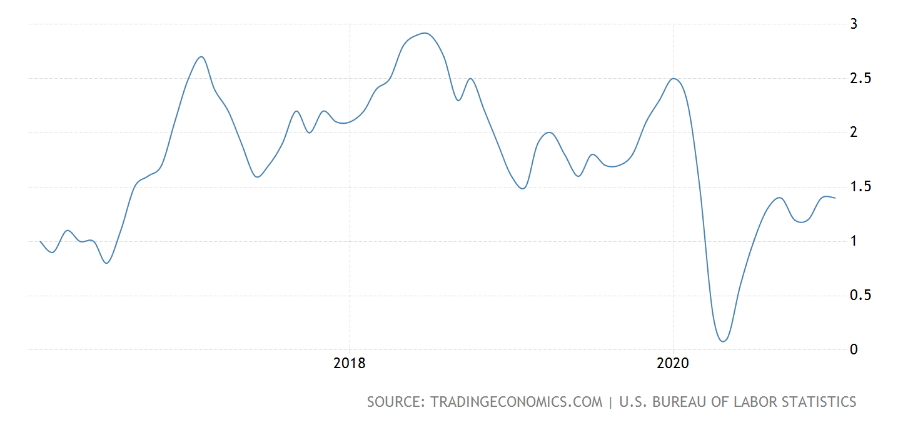

Inflácia v USA

Čo som pochopil z ich vyhlásenia, tak hlavným argumentom na pokračovanie v expanzívnej politike je fakt, že je inflácia v Spojených štátoch stále dosť slabá. Vlastne si už nejaký ten čas myslím, že FED naozaj zúfalo potrebuje, aby bola inflácia aspoň v rozmedzí 2 – 3%. V podstate nejde o nič iné, než o obyčajnú monetizáciu dlhu.

Vrcholní predstavitelia spomínanej centrálnej banky vlastne aj nepriamo priznávajú, že k vyššej inflácii môže dôjsť. Oficiálne je ich cieľom 2 %, čo je štandard, ale avizujú, že môže dôjsť aj k miernemu prekročeniu tejto hranice a že by nešlo o nič zvláštne. Problém je v tom, že na priloženom grafe možno zreteľne spozorovať, že rast cenovej hladiny stagnuje.

Čítajte tiež: Bitcoin presiahol bilión dolárov + TOP 3 altcoiny so 100- percentnými ziskami

Inflácia je už niekoľko mesiacov v rozmedzí 1 – 1,5%, čo akosi značí, že ich politika nemá práve markantný vplyv na stimuláciu výstupu ekonomiky. Jednoducho povedané, HDP už tak neporastie. Už som to načal skôr, ale Spojeným štátom hrozí tzv. pasca likvidity, kedy monetárne stimuly už nemajú vôbec žiadny vplyv na rast ekonomiky.

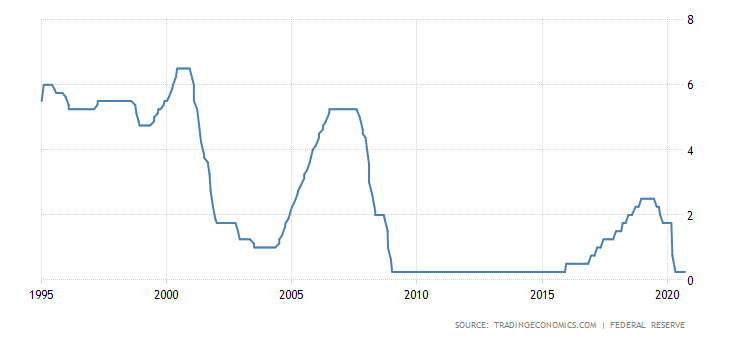

Úrokové sadzby vyhlasované Federálnou rezervnou bankou

Pasca likvidity nastáva vo chvíli, keď sú práve úrokové sadzby veľmi nízke a centrálna banka sa snaží trhu dodávať likviditu, aby nedošlo k recesii. V podstate ide o reálnu aplikáciu keynesiánskej doktríny. Ak by však USA skutočne boli v pasci likvidity, kapitálovým trhom a reálnej ekonomike hrozia nemalé riziká.

Všetci by jednoducho povedané začali na tých svojich dolároch „sedieť”, takže by práve toľko spomínaná likvidita všade prišla. Keď sa peniaze netočia, všetko sa neskôr veľmi rýchlo zastaví. Na popisovanom fenoméne je paradoxné to, že môže chýbať likvidita, aj keď FED vytvoril bilióny nových amerických dolárov. To si práve retail z drvivej väčšiny vôbec neuvedomuje a myslí si, že keď centrálne banky ľudovo tlačia peniaze, musí ísť zákonite všetko hore. Ale takto jednoduché to však v žiadnom prípade nie je.

Na záver

Všeobecne sa nepredpokladá, že by Federálna rezervná banka v prvej polovici roka akokoľvek niečo menila. Ak napríklad začne pomaly zvyšovať sadzby, skôr ako v druhej polovici roka sa k ničomu takému neodváži. Osobne by som si aj dovolil tvrdiť, že skôr ako v prvej polovici roka 2021 s ničím novým nepríde. Pokiaľ sa však nestane, že bude k tomu donútená nejakými náhlymi okolnosťami.

Mohlo by vás tiež zaujímať:

ANALÝZA – Bitcoin po prekonaní 50 000 USD váha, máme sa obávať?

Preložené z českého originálu, ktorý pre vás pripravil Ing. Jaroslav Jarolím.