- Príspevok zamestnávateľa je najsilnejšia výhoda 3. piliera.

- Daň 19 % a výplatná fáza ukrajujú z úspor.

- Bez zamestnávateľa vyhráva PEPP alebo ETF investovanie.

3. pilier (doplnkové dôchodkové sporenie) má dnes na Slovensku už viac ako 1,1 milióna účastníckych zmlúv a majetok sporiteľov v januári 2026 prvýkrát prekročil hranicu 5 miliárd eur. Napriek rekordnej popularite sa okolo neho vedie čoraz hlasnejšia debata: oplatí sa 3. pilier ešte, alebo existujú lepšie cesty, ako si zabezpečiť dôstojný dôchodok?

V tomto článku si rozoberieme skutočné výhody a nevýhody 3. piliera — od príspevku zamestnávateľa cez poplatky a dane až po často prehliadanú výplatnú fázu. Pozrieme sa aj na alternatívy v podobe ETF investovania a európskeho dôchodku PEPP a na to, pre koho dáva ktorá cesta zmysel.

Čo je 3. pilier (doplnkové dôchodkové sporenie) a prečo ho má vyše milióna Slovákov

Doplnkové dôchodkové sporenie upravuje zákon č. 650/2004 Z. z. a funguje ako dobrovoľné sporenie na dôchodok, do ktorého môže prispievať sporiteľ aj jeho zamestnávateľ. Spravujú ho štyri doplnkové dôchodkové spoločnosti: NN Tatry-Sympatia, DDS Tatra banky, UNIQA a Stabilita. Podrobne sme fungovanie systému rozobrali v článku o treťom pilieri v rámci série Dôchodky pod lupou.

Záujem o tento produkt rastie rekordným tempom. Len v roku 2025 pribudlo podľa Asociácie doplnkových dôchodkových spoločností (ADDS) 93 103 nových zmlúv, čo je historický rekord. Priemerný sporiteľ si mesačne odkladá 24 eur a jeho zamestnávateľ pridáva v priemere 43 eur — teda výrazne viac, než vkladá samotný účastník.

Nepremeškajte rast na Bitcoine.

Zaregistrujte sa, urobte prvý vklad a Bybit EU vám pripíše 50 dolárový bonus.

Výhoda č. 1: príspevok zamestnávateľa sú peniaze navyše

Hlavný dôvod, prečo sa 3. pilier väčšine zamestnancov oplatí, je príspevok zamestnávateľa. Firma si môže príspevky uznať ako daňový výdavok až do výšky 6 % zúčtovanej mzdy zamestnanca a zároveň z nich neplatí odvody do Sociálnej poisťovne. Z rovnakej sumy nákladov tak firma dokáže poslať zamestnancovi na dôchodkový účet výrazne viac, ako by mu vedela vyplatiť v čistej mzde.

Dôležitý detail, ktorý sa často zamlčiava: úľava sa týka len sociálnych odvodov. Príspevok zamestnávateľa je pre zamestnanca zdaniteľným príjmom a platia sa z neho zdravotné odvody, keďže zákon o zdravotnom poistení žiadnu výnimku pre DDS neobsahuje. Ani to však nemení celkový obraz — ide o benefit, ktorý vám pri vlastnom investovaní nikto nedorovná.

Výhoda č. 2: daňová úľava až 180 eur ročne

Zo základu dane si môžete ročne odpočítať zaplatené vlastné príspevky do výšky 180 eur, čo predstavuje úsporu na dani 34,20 eura pri 19-percentnej sadzbe. Podmienkou je zmluva uzavretá po 31. decembri 2013 alebo zrušený dávkový plán. Ako si úľavu uplatniť v praxi, sme opísali v návode o daňovej úľave na III. pilier.

Podľa údajov ADDS prispieva zamestnávateľ viac ako trom štvrtinám účastníkov, ktorí si platia vlastné príspevky. Priemerný príspevok zamestnávateľa (43 eur) je takmer dvojnásobkom priemerného vkladu sporiteľa (24 eur) — to je okamžité zhodnotenie, ktoré žiadna investícia na trhu neponúka.

Nevýhoda č. 1: poplatky vrátane odplaty za zhodnotenie

Od roku 2025 si doplnkové dôchodkové spoločnosti môžu účtovať odplatu za správu príspevkového fondu maximálne 1 % ročne z priemernej hodnoty majetku. K nej sa však pridáva aj odplata za zhodnotenie majetku — poplatok za výkonnosť, ktorého koeficient môže podľa prílohy zákona o doplnkovom dôchodkovom sporení dosiahnuť až 0,20, teda 20 % z prírastku hodnoty dôchodkovej jednotky nad jej historické maximum.

„Zoberte si, že ročne priemerne na akciách zarobíte 10 percent, z toho vám zoberú percento za správu a ešte z tých zvyšných deviatich percent zaplatíte 10 percent. Ostane vám 8,1-percentný výnos. Čiže ste stratili takmer pätinu výnosu. Tretí pilier je stále drahé riešenie investovania.” — Radoslav Kasík, spoluzakladateľ Finaxu

Nevýhoda č. 2: daň pri výbere, ktorej sa ETF investor vyhne

Dávky z 3. piliera sa zdaňujú ako príjem z kapitálového majetku zrážkovou daňou 19 %. Zdaňuje sa pritom len výnos, nie vložené príspevky, a sporiteľ nemusí podávať daňové priznanie. Rovnaké pravidlo platí aj pre PEPP.

Naproti tomu výnosy z ETF fondov obchodovaných na regulovanej burze sú na Slovensku po roku držby od dane úplne oslobodené. Pri rovnakom hrubom výnose si tak ETF investor ponechá celý zisk, zatiaľ čo sporiteľovi v DDS štát z výnosu odkrojí takmer pätinu. Prečo je to pri dlhodobom sporení zásadný rozdiel, sme vysvetlili v článku o investovaní do ETF ako ceste k finančnej istote.

Nevýhoda č. 3: viazanosť — peniaze neuvidíte roky

Príspevky zamestnávateľa vyberiete až pri vzniku nároku na starobný alebo predčasný starobný dôchodok. Vlastné príspevky možno vybrať raz za 10 rokov, pričom pri predčasnom výbere musíte vrátiť daňovú úľavu, ktorú ste si v minulosti uplatnili.

Behaviorálna ekonómia však ukazuje, že táto „nevýhoda” má aj druhú stranu. Štúdia NBER Optimal Illiquidity od tímu ekonómov z Harvardu, Yalu a ďalších univerzít dokazuje, že pre sporiteľov so sklonom k impulzívnym výberom je kombinácia likvidného účtu a úplne nelikvidného dôchodkového účtu spoločensky optimálna.

Podobne hovorí aj analýza Morningstar Mind the Gap: bežný investor pre zle načasované nákupy a predaje zarába ročne približne o 1,1 percentuálneho bodu menej ako fondy, v ktorých má peniaze. Viazanosť teda reálne chráni úspory pred emóciami sporiteľa — disciplína, ktorú pri ETF účte musíte dodať sami.

Nevýhoda č. 4: konzervatívna alokácia ukrajuje z výnosov

Najväčší objem majetku sporiteľov leží vo vyvážených a konzervatívnych fondoch. Z týždenných údajov ADDS k 5. júnu 2026 vyplýva, že v indexových fondoch je len zhruba 18 % celkového majetku, pričom najväčším samostatným fondom zostáva vyvážený fond NN s majetkom vyše 826 miliónov eur.

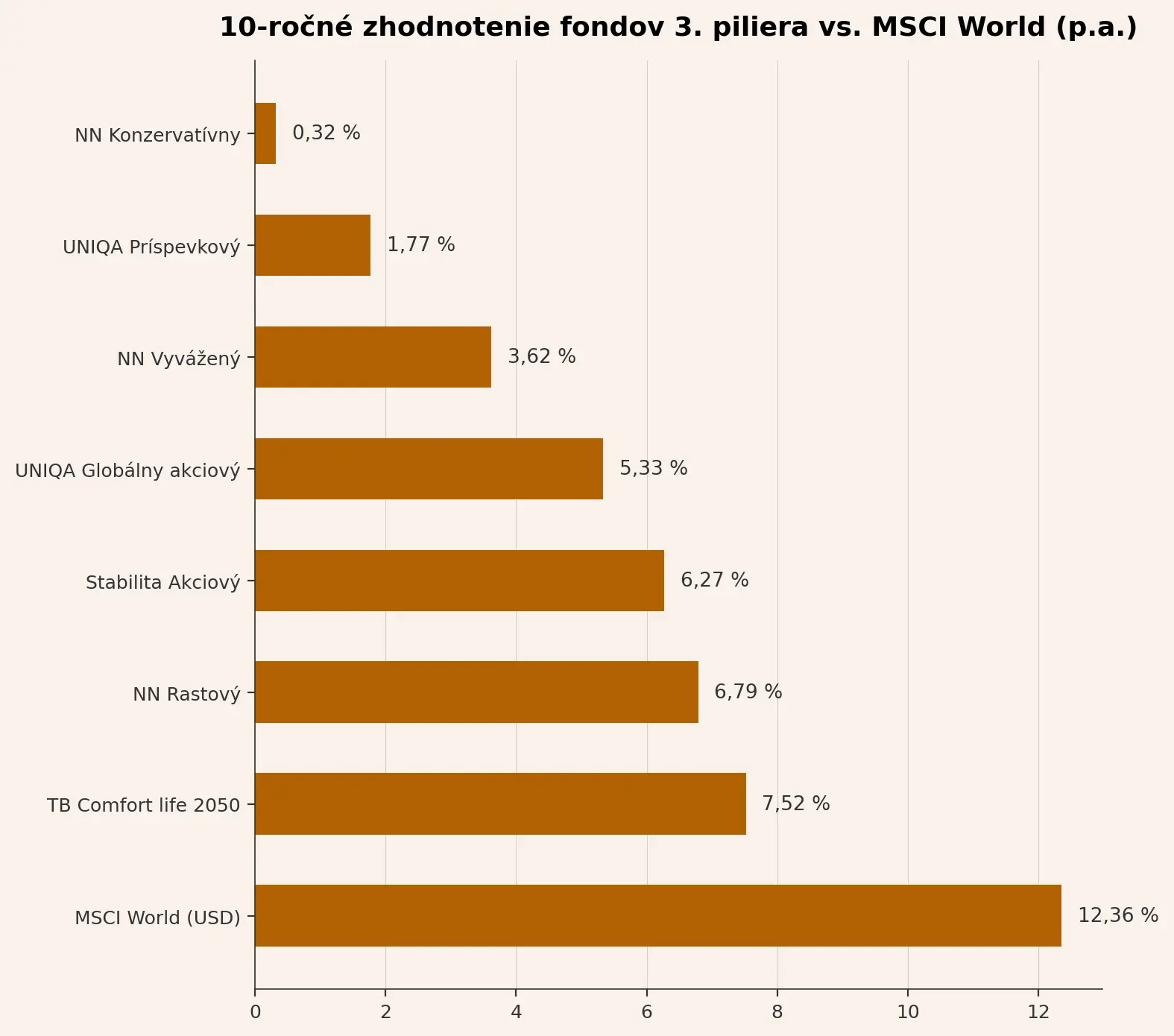

Prehlaď zhodnotenia. Zdroj: kryptomagazin.sk

Výsledok? Desaťročné zhodnotenie príspevkových fondov sa pohybuje od 0,3 % ročne pri konzervatívnych až po 7,5 % ročne pri najdynamickejších. Pre porovnanie, globálny akciový index MSCI World dosiahol od konca roka 1987 priemerný výnos 8,72 % ročne (v hrubom vyjadrení v USD, k 31. marcu 2026). Sporiteľ s horizontom 20 až 40 rokov, ktorý sedí vo vyváženom fonde, sa tak dobrovoľne pripravuje o značnú časť budúceho majetku.

Paušálne tvrdenie o nízkych výnosoch DDS už neplatí úplne. Indexové príspevkové fondy zarobili v roku 2025 takmer 22 % a za posledný rok k júnu 2026 dosiahli zhodnotenie 20 až 21,5 %. Problém nie je ponuka — je ňou to, že väčšina sporiteľov v týchto fondoch nie je. Skontrolujte si, v akom fonde máte peniaze vy.

Nevýhoda č. 5: výplatná fáza je najslabší článok

Keď sporiteľ dosiahne dôchodok, jeho úspory sa presúvajú do výplatných fondov, ktoré môžu zo zákona investovať len do dlhopisov a nástrojov peňažného trhu. Ich desaťročná výkonnosť sa podľa údajov ADDS pohybuje od −0,15 % do +0,60 % ročne — po zohľadnení inflácie teda úspory v čase čerpania reálne strácajú hodnotu. Dávky navyše nemožno automaticky valorizovať o infláciu — sporiteľ musí akceptovať konštantnú mesačnú platbu.

Práve výplatná fáza je miesto, kde štátom nastavený systém najviac zaostáva za modernými riešeniami, ktoré nechávajú majetok zainvestovaný aj počas čerpania renty.

Oplatí sa 3. pilier? Pre koho áno a aké sú alternatívy

Ak vám zamestnávateľ prispieva, 3. pilier sa oplatí prakticky vždy — minimálne do výšky, pri ktorej získate maximálny príspevok. Žiadny poplatok ani daň nedokážu vymazať efekt peňazí, ktoré k vašim vkladom pridáva niekto iný. Kľúčové je zvoliť si indexový fond, ak máte do dôchodku ďaleko.

Ak príspevok zamestnávateľa nemáte — napríklad ako živnostník — atraktivita 3. piliera výrazne klesá a do hry vstupujú alternatívy: európsky dôchodok PEPP s nižšími nákladmi a rovnakou daňovou úľavou 180 eur, alebo vlastné ETF investovanie s daňovým oslobodením po roku držby. Konkrétne čísla oboch ciest sme porovnali v článku Tretí pilier vs. vlastné investovanie.

Záver: oplatí sa 3. pilier v roku 2026?

Tretí pilier nie je ani pasca, ani zázrak — je to nástroj s jednou mimoriadne silnou výhodou a niekoľkými systémovými slabinami. Rozhodujúca otázka neznie „je 3. pilier dobrý?”, ale „dostávam príspevok zamestnávateľa a sedím v správnom fonde?”.

Ak na obe odpovedáte áno, máte jeden z najefektívnejších sporiacich nástrojov na Slovensku. Ak nie, rok 2026 je dobrý čas pozrieť sa po alternatívach — pretože pri dôchodku rozhoduje každá desatina percenta poplatku aj výnosu, znásobená desiatkami rokov.

Najčastejšie otázky (FAQ)

- Oplatí sa 3. pilier bez príspevku zamestnávateľa?

Väčšinou nie je najvýhodnejšou voľbou. Bez príspevku zamestnávateľa prevážia poplatky, daň z výnosov vo výške 19 % a viazanosť. Alternatívou je PEPP s nákladom 0,9 % ročne alebo ETF investovanie s daňovým oslobodením po roku držby. Daňovú úľavu 180 eur ročne však získate v 3. pilieri aj v PEPP.

- Môžem peniaze z 3. piliera vybrať predčasne?

Vlastné príspevky raz za 10 rokov, prvýkrát po 10 rokoch od uzavretia zmluvy. Pri výbere musíte vrátiť uplatnenú daňovú úľavu zvýšením základu dane. Príspevky zamestnávateľa vyberiete až pri nároku na starobný alebo predčasný starobný dôchodok.

- V akom fonde 3. piliera by som mal mať peniaze?

Závisí od horizontu. Ak máte do dôchodku viac ako 15 rokov, dynamické indexové fondy historicky výrazne prekonávajú vyvážené a konzervatívne fondy — v roku 2025 zarobili takmer 22 %. Konzervatívne fondy dávajú zmysel až tesne pred dôchodkom. Zloženie fondu si overíte vo výpise alebo v aplikácii vašej DDS.