- Tretí pilier sa oplatí najmä vtedy, keď prispieva zamestnávateľ.

- Vlastné investovanie do indexu S&P 500 prináša vyšší percentuálny výnos.

- Obe formy investovania majú svoje miesto.

Investovanie patrí k témam, ktoré čoraz viac ľudí zaujímajú – a správne. Každý, kto premýšľa nad svojou finančnou budúcnosťou, stojí skôr či neskôr pred otázkou: sporím cez štátny systém, alebo beriem veci do vlastných rúk? Obe cesty sú legitímne a ani jedna nie je zlá. Tretí pilier aj samostatné investovanie majú v osobných financiách svoje miesto. Tento článok chce jednoducho ukázať, čo každá z týchto možností reálne ponúka a čo za ňou skutočne stojí.

Čo je tretí pilier a kedy má skutočný zmysel

Tretí pilier, teda doplnkové dôchodkové sporenie, funguje ako dlhodobé sporenie s podporou štátu a zamestnávateľa. Samotné sporenie bez príspevku zamestnávateľa prináša len obmedzený efekt. Skutočný zmysel získava vtedy, keď zamestnávateľ prispieva pravidelnou sumou každý mesiac. Tie peniaze klient dostáva nad rámec svojej mzdy – ide teda v podstate o peniaze zadarmo.

Pozrime sa na konkrétny príklad:

- Obdobie 3. piliera: od 13. 4. 2018 do 14. 11. 2024,

- zamestnávateľ prispieval 15 eur mesačne,

- klient vkladal vlastných 10 eur mesačne.

Príspevok zamestnávateľa a klienta do 3. piliera. Zdroj: moja.uniqa.sk

Dokopy teda 25 eur mesačne počas približne 80 mesiacov, čo predstavuje 6,7 roka. Za toto obdobie zamestnávateľ prispel sumou 1 208 eur a klient vložil 810 eur. Celkový vklad teda dosiahol 2 018 eur. Hodnota tretieho piliera na konci tohto obdobia bola 2 681 eur. Absolútny zisk predstavuje 663 eur, čo znamená percentuálny výnos na úrovni približne +32,9 %.

Tieto peniaze pritom pracovali v globálnom akciovom dôchodkovom fonde, ktorý investuje do diverzifikovaného portfólia zloženého najmä z akciových a úročených investičných nástrojov.

- Príspevok zamestnávateľa sú peniaze zadarmo

- Štátne daňové zvýhodnenie až do 180 eur ročne

- Peniaze sa zhodnocujú aj bez aktívnej správy

- Peniaze sú viazané až do odchodu na dôchodok

- Nižší výnos oproti vlastnému investovaniu

- Legislatívne riziko – štát môže podmienky zmeniť

V rámci tretieho piliera existujú aj iné fondy – napríklad príspevkový fond zameraný na strednú mieru rizika s vyváženým pomerom akcií, dlhopisov a peňažných nástrojov, alebo výplatný doplnkový dôchodkový fond s nízkou mierou rizika a predpokladom stabilného vývoja. Najvýhodnejšie je však dlhodobo investovať cez globálny akciový fond a menej rizikové fondy využiť až v posledných rokoch pred odchodom do dôchodku.

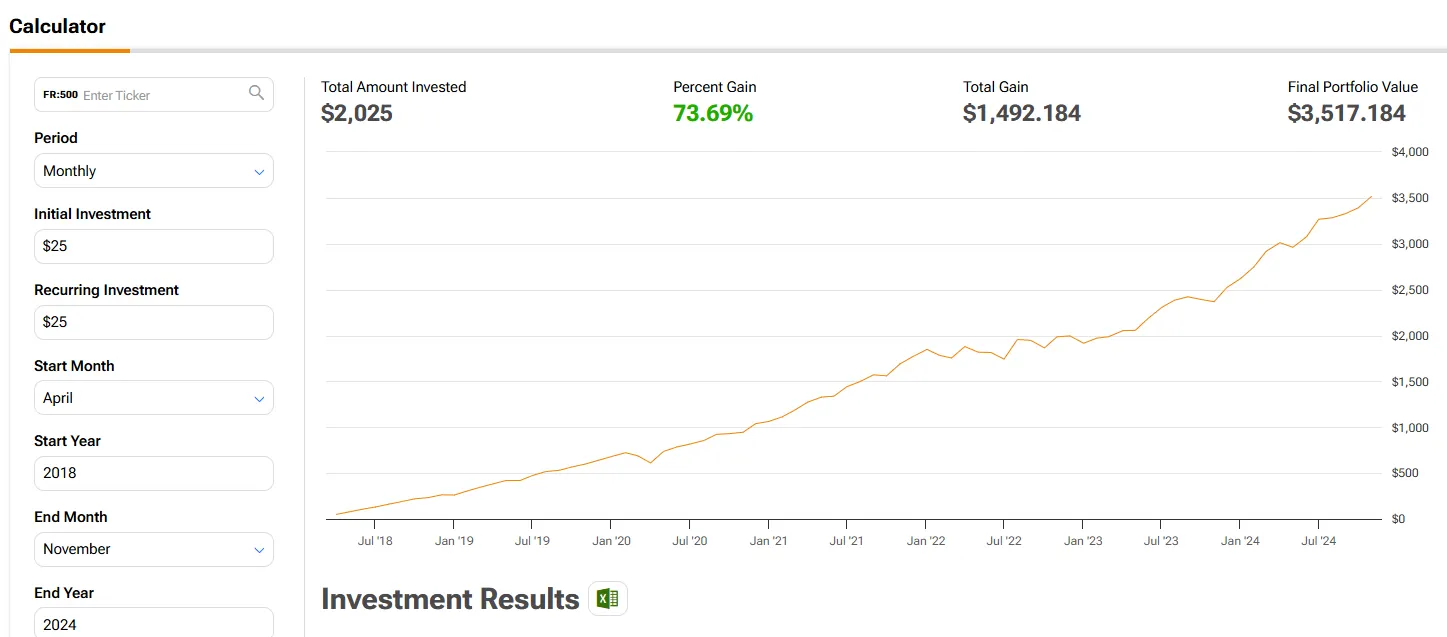

Investovanie vlastnou cestou do S&P 500

Čo keby sme rovnakých 25 eur mesačne investovali sami, napríklad do indexu S&P 500? Pri rovnakom časovom intervale by celkový výnos dosiahol +73,69 %, čo v absolútnych číslach predstavuje zisk 1 492 eur. To je viac ako dvojnásobok oproti tretiemu pilieru.

Pravidelné investovanie do S&P 500. Zdroj: tipranks.com

Na prvý pohľad jednoznačný výsledok. Ale pozor – treba brať do úvahy jeden zásadný fakt. Pri treťom pilieri klient vkladal len 10 eur mesačne, zvyšných 15 eur pochádzalo od zamestnávateľa. Ak by teda klient investoval do S&P 500 len svojich 10 eur mesačne, dosiahol by rovnaký percentuálny výnos, no absolútny zisk by bol približne 573 eur. To je o takmer 100 eur menej ako pri treťom pilieri.

- Vyšší potenciálny percentuálny výnos

- Peniaze sú kedykoľvek dostupné

- Plná kontrola nad investičnou stratégiou

- Vyžaduje vlastnú disciplínu a pravidelnosť

- Žiadny príspevok od zamestnávateľa ani štátu

- Vyššie riziko pri zlom načasovaní alebo výbere aktív

Riziká tretieho piliera, ktoré treba poznať

Aj keď investovanie do S&P 500 prináša vyššie zhodnotenie, tretí pilier má stále veľký význam – najmä vtedy, keď zamestnávateľ prispieva. Príspevok zamestnávateľa mení celú rovnicu a z tretieho piliera robí nástroj, ktorý vlastným investovaním len ťažko nahradíte. Napriek tomu treba poznať aj jeho riziká.

- Peniaze v treťom pilieri nie sú voľne dostupné – klient ich môže vybrať až po splnení zákonom stanovených podmienok, teda najskôr po dovŕšení určitého veku a po minimálne desiatich rokoch sporenia.

- Pri predčasnom výbere klient prichádza o štátny príspevok aj o daňové výhody.

- Ďalším rizikom je nižší výnos v konzervatívnejších fondoch, ktorý v niektorých obdobiach ani nepokryje infláciu.

- A napokon, celý systém závisí od legislatívnych zmien – štát môže podmienky sporenia upraviť.

Najdôležitejšie otázky

- Oplatí sa tretí pilier aj bez príspevku zamestnávateľa?

Bez príspevku zamestnávateľa tretí pilier stráca svoju hlavnú výhodu. Vlastné investovanie napríklad do indexu S&P 500 prináša v takom prípade výrazne vyšší výnos.

- Môžem prísť o peniaze v treťom pilieri?

Pri investovaní v globálnom akciovom fonde existuje riziko kolísania hodnoty. Pri konzervatívnejších fondoch je výnos nízky a v niektorých obdobiach ani nepokryje infláciu.

- Čo je výhodnejšie – tretí pilier alebo S&P 500?

Záleží na tom, či vám prispieva zamestnávateľ. Ak áno, oplatí sa. Ak nie, vlastné investovanie do S&P 500 prináša potenciálne vyšší výnos.