- Analýza súčasného stavu priebežného piliera na Slovensku a jeho dlhodobej udržateľnosti.

- Konkrétne kroky pre budovanie súkromného majetku.

- Dôležitosť finančnej gramotnosti, diverzifikácie portfólia a eliminácie nevýhodných dlhov.

Dôchodok predstavuje pre mnohých Slovákov vzdialenú vidinu oddychu, no realita štátneho systému v našej krajine začína vykazovať vážne trhliny. Súčasný priebežný dôchodkový systém funguje na princípe solidarity, kde dnešní pracujúci priamo financujú penzie súčasných seniorov prostredníctvom odvodov do Sociálnej poisťovne.

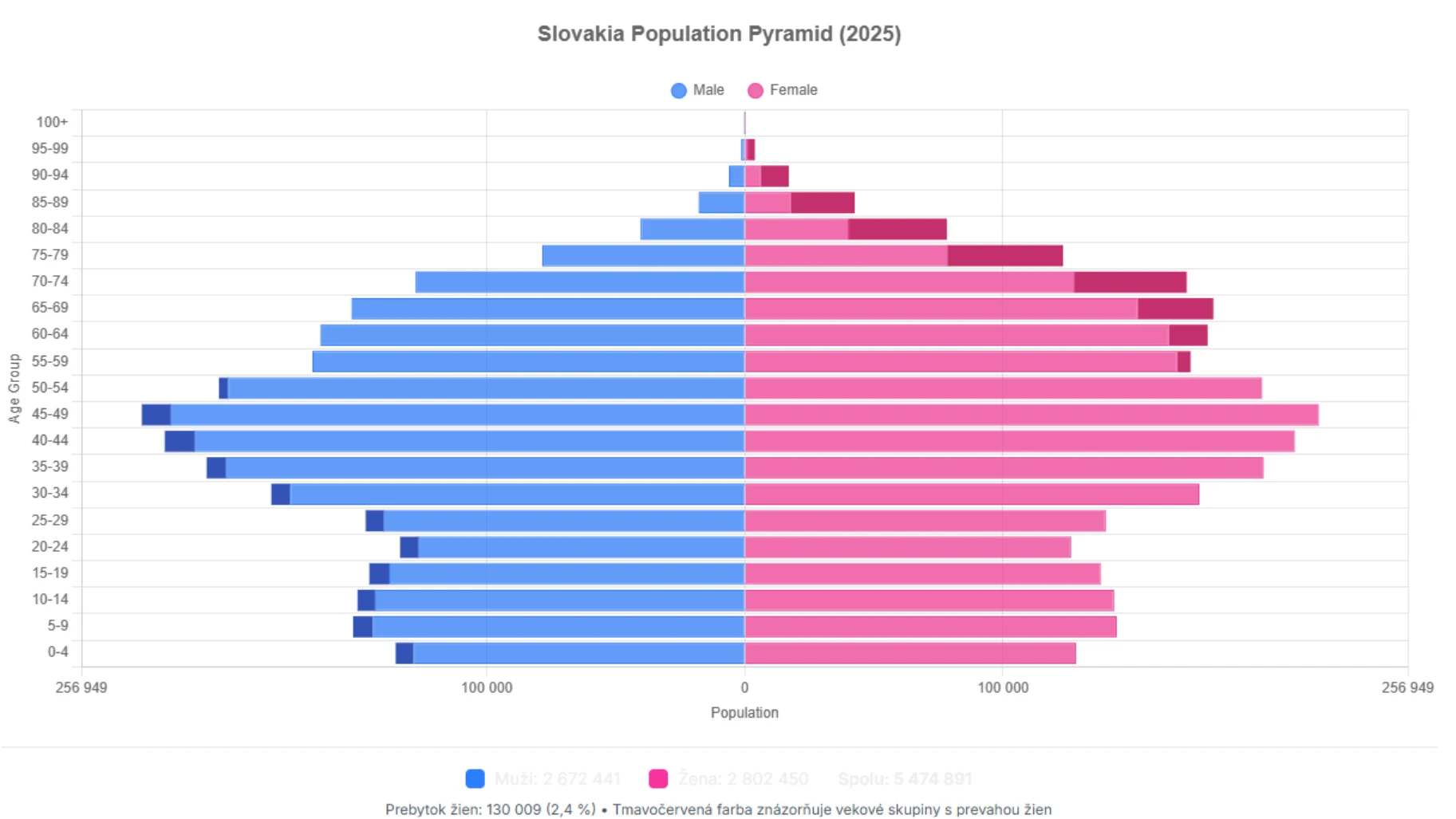

Tento mechanizmus však čelí neúprosnej demografickej krivke, ktorá jasne naznačuje, že počet ekonomicky aktívnych obyvateľov prudko klesá, zatiaľ čo počet poberateľov dávok narastá. Ak očakávate, že sa o vás štát v starobe postará na úrovni vášho súčasného životného štandardu, pravdepodobne zažijete trpké sklamanie.

Verejné financie podliehajú politickým rozhodnutiam, ktoré sa menia s každou vládou, čo vnáša do vašej budúcnosti obrovskú neistotu. Spoliehať sa výhradne na prvý pilier je v dnešnej dobe riskantná stratégia, ktorá môže viesť k prepadu do chudoby. Čas pritom hrá kľúčovú úlohu.

Demografia Slovákov. Zdroj: populationpyramids.org/slovakia

Každý rok odkladania aktívneho prístupu k vlastným úsporám znamená tisíce eur, o ktoré v budúcnosti prídete kvôli strate efektu zloženého úročenia. Musíte pochopiť, že vaša finančná nezávislosť v seniorskom veku leží výhradne vo vašich rukách. Štát vám v najlepšom prípade poskytne len nevyhnutné minimum, ktoré pokryje základné životné potreby, no nie kvalitu života, po ktorej túžite. Preto je nevyhnutné začať konať okamžite a nespoliehať sa na sľuby politikov.

1. Maximalizujte efektivitu v druhom pilieri pre starobný dôchodok

Väčšina Slovákov síce má založený starobný dôchodkový sporenia, no len málokto sa aktívne zaujíma o to, kde jeho peniaze reálne pracujú. Prvým krokom, ktorý musíte urobiť hneď teraz, je kontrola vašej investičnej stratégie v druhom pilieri. Dlhé roky politici presúvali úspory občanov do garantovaných dlhopisových fondov, čím ich pripravili o obrovské zisky. Ak máte pred sebou viac ako desať rokov do ukončenia pracovnej kariéry, vaše peniaze patria do indexových fondov.

Indexové fondy kopírujú vývoj svetových akciových trhov a historicky dosahujú oveľa vyššie zhodnotenie ako dlhopisy. Rozdiel medzi 2 % a 7 % ročným výnosom na horizonte tridsiatich rokov neznamená len pár eur navyše, ale doslova desiatky tisíc eur v čistom majetku. Stačí vám pritom len pár minút na to, aby ste cez internet banking alebo mobilnú aplikáciu vašej dôchodkovej správcovskej spoločnosti zmenili pomer fondov. Ak zostávate v garantovaných fondoch, inflácia postupne požiera kúpnu silu pre váš budúci dôchodok.

Investovanie poráža štátny dôchodok. Zdroj: shutterstock.com/Stefan_Sutka

Okrem zmeny fondu zvážte aj nastavenie dobrovoľných príspevkov. Aj keď ich štát už daňovo nezvýhodňuje tak ako kedysi, stále ide o jeden z najlacnejších spôsobov, ako investovať na finančných trhoch vďaka nízkym poplatkom, ktoré zákon správcom ukladá. Druhý pilier predstavuje vaše súkromné vlastníctvo, ktoré je na rozdiel od prvého piliera dedičné. To je kľúčový argument, prečo tento nástroj nepodceňovať a vyťažiť z neho maximum.

2. Využite daňové úľavy v treťom pilieri

Doplnkové dôchodkové sporenie často vnímame ako nepodstatný produkt, no v prípade príspevku od zamestnávateľa ide o peniaze, ktoré doslova ležia na stole. Ak váš zamestnávateľ ponúka príspevok do tretieho piliera, určite túto možnosť využite. V podstate ide o okamžité 100 % zhodnotenie vašej investície, pretože ku každému vášmu euru pridá firma ďalšie, ktoré by ste inak vo výplate nevideli.

Mnoho ľudí robí chybu, že si v treťom pilieri nastaví konzervatívnu stratégiu. Aj tu platí, že pokiaľ ste mladí alebo v strednom veku, mali by ste preferovať akciové príspevkové fondy. Zároveň nezabúdajte na daňovú úľavu. Ročne si môžete znížiť základ dane o príspevky až do výšky 180 eur, čo vám vráti časť peňazí priamo do peňaženky v rámci ročného zúčtovania dane.

Tento pilier slúži ako dôležitý doplnok k vašim ostatným aktivitám. Aj keď sú poplatky v treťom pilieri o niečo vyššie ako v druhom, príspevok zamestnávateľa tento nedostatok bohato kompenzuje. Ak vaša firma túto možnosť neposkytuje, skúste o tom vyjednávať v rámci zamestnaneckých benefitov. Pre firmu sú tieto príspevky daňovo uznateľným nákladom, takže ide o výhodnú dohodu pre obe strany.

3. Začnite pravidelne investovať cez ETF fondy pre lepší dôchodok

Ak chcete skutočnú slobodu, nesmiete sa spoliehať len na produkty, ktoré kontroluje alebo reguluje štát. Štvrtý pilier, teda vlastné investovanie, predstavuje najsilnejší nástroj v boji proti chudobe v starobe. Najefektívnejším spôsobom pre bežného človeka sú dnes ETF (Exchange Traded Funds). Tieto fondy nakupujú akcie stoviek najväčších firiem sveta, čím rozkladáte riziko.

Pravidelným investovaním, napríklad v sume 50 alebo 100 eur mesačne, budujete majetok, ku ktorému máte prístup kedykoľvek. Obrovskou výhodou na Slovensku je aktuálna legislatíva, ktorá oslobodzuje výnosy z cenných papierov prijatých na regulovaný trh od dane z príjmu, ak ich držíte dlhšie ako jeden rok. To znamená, že celý zisk patrí vám a štátu neodovzdáte ani cent.

TIP Investujte do ETF cez XTB a získajte akciu zdarma.

Kľúčom k úspechu je disciplína a automatizácia. Nastavte si trvalý príkaz hneď po výplate, aby ste neinvestovali len to, čo vám zostane na konci mesiaca. Historicky akciový trh rástol aj napriek krízam a vojnám.

Ak hľadáte ideálne miesto na nákup ETF fondov, broker XTB patrí medzi absolútnu špičku na slovenskom trhu. Ponúka prístup k stovkám globálnych indexov, ktoré vám pomôžu vybudovať solídny majetok. Obrovskou výhodou je, že investovanie do fyzických akcií a ETF realizujete úplne bez poplatkov, a to až do mesačného obratu 100 000 eur. Vaše investície tak neznehodnocujú zbytočné náklady.

ETF bez poplatkov na XTB. Zdroj: xtb.com

Navyše, ak pri registrácii použijete špeciálny kód KRYPTOMAGAZINSK, po vašom prvom vklade získate hodnotnú akciu zdarma. Ide o jednoduchý a bezpečný spôsob, ako začať tvoriť vlastnú rentu.

Akcia zdarma cez XTB. Zdroj: xtb.com

4. Zbavte sa nevýhodných dlhov a optimalizujte bývanie pre lepší dôchodok

Vaša schopnosť budovať si vlastný dôchodok priamo súvisí s tým, koľko peňazí mesačne odchádza z vašej peňaženky na úroky. Spotrebné úvery, prečerpania na účtoch a kreditné karty s úrokom nad 10 % sú najväčšími nepriateľmi vašej budúcnosti. Predtým, než začnete vo veľkom investovať, zamerajte sa na agresívne splatenie týchto dlhov. Úrok, ktorý neplatíte banke, je v podstate váš istý zisk.

Bývanie tvorí najväčšiu položku v rozpočte každého Slováka. Cieľom by malo byť vlastniť nehnuteľnosť bez dlhov v momente, keď sa rozhodnete prestať pracovať. Ak splácate hypotéku, sledujte úrokové sadzby a v prípade potreby ju refinancujte do výhodnejšej banky. Vlastná strecha nad hlavou drasticky znižuje vaše životné náklady v seniorskom veku, čo vám umožní vyžiť aj z menšej renty.

Zároveň však nehnuteľnosť nevnímajte ako jediný spôsob zabezpečenia. V starobe síce budete mať kde bývať, no rožky si z omietky nekúpite. Ideálna stratégia kombinuje vlastné bývanie s likvidným finančným majetkom, ktorý generuje pravidelnú hotovosť. Ak máte dom, ktorý je pre vás v starobe príliš veľký a nákladný na údržbu, nebojte sa uvažovať o jeho predaji a presťahovaní sa do menšieho, čím uvoľníte kapitál na život.

5. Investujte do svojho zdravia a celoživotného vzdelávania

Možno to znie ako klišé, ale vaše telo a vaša myseľ sú vaše najcennejšie aktíva. Ak v šesťdesiatke nebudete schopní vstať z postele bez bolestí, žiadne milióny na účte vám radosť neurobia. Prevencia, kvalitná strava a pravidelný pohyb nie sú len lifestylové trendy, ale priama investícia do zníženia budúcich nákladov na lieky a zdravotnú starostlivosť. Zdravý človek môže navyše pracovať dlhšie, ak ho práca baví, čo výrazne mení finančnú matematiku penzie.

Investovanie do vlastného vzdelania. Zdroj: shutterstock.com/witsarut sakorn

Vzdelávanie je druhou stranou tej istej mince. Svet sa mení rýchlejšie ako kedykoľvek predtým. Schopnosť učiť sa nové veci a prispôsobiť sa technológiám vám zaručí, že zostanete na trhu práce žiadaní. Čím vyššiu hodnotu prinášate zamestnávateľovi alebo klientom, tým vyšší príjem dokážete generovať. Tento príjem následne môžete premieňať na investície.

Nezastavte sa na jednej úrovni a nečakajte, že s vedomosťami zo školy vydržíte štyridsať rokov. Rozširovanie obzorov v oblasti finančnej gramotnosti vám navyše pomôže lepšie chápať svetové dianie a robiť lepšie rozhodnutia o vašich úsporách. Investícia do kníh, kurzov alebo certifikátov má často oveľa vyššiu návratnosť ako akýkoľvek akciový index. Vaša hlava určuje, koľko dokážete zarobiť, a vaše správanie určuje, koľko z toho si dokážete udržať pre svoje budúce ja.