- Matematické princípy, ktoré umožňujú dosiahnuť úplnú finančnú nezávislosť v priebehu jedného jediného desaťročia.

- Priamy vzťah medzi vašou osobnou mierou úspor a celkovým počtom rokov potrebných do predčasného odchodu zo zamestnania.

- Praktické príklady ukazujú reálnu silu zloženého úročenia a dôležitosť kontroly životných nákladov.

Dôchodok predstavuje pre mnohých ľudí vzdialený sen, no finančná nezávislosť môže prísť oveľa skôr, ako po 40 rokoch tvrdej práce. Predstavte si situáciu, že opustíte zamestnanie už o jediné desaťročie. Tento ambiciózny cieľ nevyžaduje zázračné dedičstvo ani výhru v lotérii, ale čistú matematiku a vysokú mieru úspor.

Rozhodujúci faktor úspechu nie je výška vášho príjmu, ale percento, ktoré dokážete každý mesiac odložiť a investovať. Ak radikálne zmeníte svoje konzumné správanie, dokážete získať kontrolu nad vlastným časom. Správne nastavené investície vytvoria stabilný pasívny príjem, ktorý plne nahradí vašu doterajšiu mzdu a zabezpečí vám trvalú slobodu.

Kľúčom je vaša osobná miera úspor

Väčšina ľudí verí mýtu, že predčasný odchod zo zamestnania vyžaduje obrovské zárobky. Matematika však ukazuje niečo úplne iné. Rozhodujúcu úlohu zohráva vaša osobná miera úspor, teda percentuálny podiel z príjmu, ktorý neminiete na bežnú spotrebu.

- Ak zarábate 2 000 eur v čistom a miniete celú túto sumu, vaša miera úspor dosahuje nulu. V takejto situácii neodpracujete desať rokov, ale budete musieť pracovať po celý zvyšok svojho života.

- Ak však dokážete z rovnakej výplaty ušetriť a investovať 1 000 eur, vaša miera úspor okamžite poskočí na úroveň 50 %. Za každý odpracovaný rok tak získate presne jeden rok slobody, pretože vaše životné náklady dosahujú rovnakú sumu ako vaše úspory.

Ak zacielite svoj životný štýl na odchod zo zamestnania do 10 rokov, bežné odporúčania finančných poradcov o úsporách vám stačiť nebudú. Tradičné sporenie na úrovni 10 alebo 15 % príjmu vás pošle do starobného odpočinku až po vyše 40 rokoch. Matematický model nepustí a jasne hovorí, že na dosiahnutie cieľa v priebehu desiatich rokov potrebujete ušetriť približne 60 až 70 % z vašich čistých príjmov.

Ako premeniť úspory na skorý dôchodok

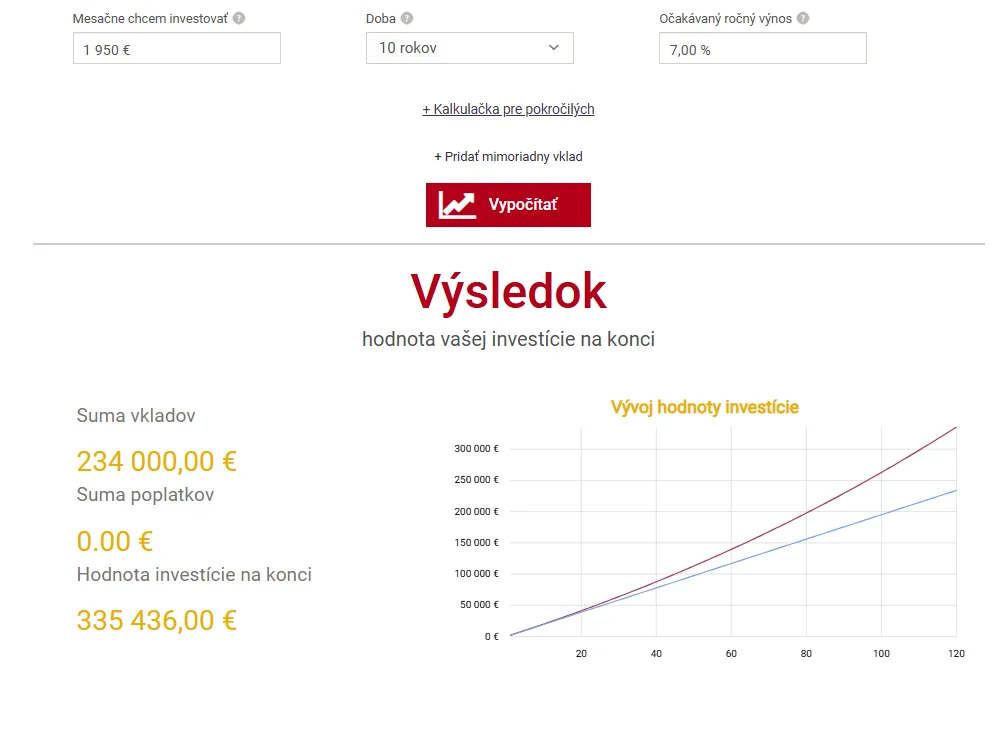

Predstavme si konkrétny rodinný rozpočet s čistým mesačným príjmom 3 000 eur. Ak táto domácnosť dokáže žiť skromne a ich celkové mesačné výdavky nepresiahnu 1050 eur, ušetria každý mesiac 1950 eur. Ich miera úspor tak dosahuje presne 65 %. Tieto peniaze nenechávajú ležať na bežnom účte v banke, kde by ich znehodnotila inflácia. Každý mesiac ich okamžite posielajú na kapitálový trh, napríklad do nízkonákladových indexových fondov, ktoré dlhodobo generujú priemerný ročný výnos 7 % po očistení o infláciu.

Za 10 rokov takáto rodina investuje celkovo 234 000 eur. Vďaka obrovskej sile zloženého úročenia však hodnota ich investičného účtu narastie na približne 335 000 eur. Zložené úročenie funguje ako snehová guľa, kedy vaše zarobené úroky generujú ďalšie úroky a majetok rastie stále rýchlejšie. Pre niekoho sa môže zdať suma 335 000 eur nízka na doživotnú rentu, no musíme ju posudzovať vo vzťahu k ich nízkym životným nákladom. Táto rodina totiž ročne spotrebuje iba 12 600 eur.

TIP S kódom KRYPTOMAGAZINSK po vklade 20 € získate akciu na XTB.

Rodina investuje 1 950 eur mesačne 10 rokov. Zdroj: financnykompas.sk

A teraz si skúste aj vy vypočítať aký máte rodinný rozpočet a koľko ste schopní mesačne z neho investovať. Následne zistíte vašu mieru úspor a odhadovaný čas do predčasného dôchodku.

- Príklad slúži výhradne na ilustráciu: Uvedený modelový príklad má iba ilustratívny charakter a jeho hlavnou úlohou je názorne vysvetliť dôležitosť pravidelného investovania.

- Nereálnosť vysokej miery úspor: Priemerná slovenská rodina nedokáže v reálnom živote dlhodobo ušetriť 60 až 70 % zo svojho mesačného príjmu.

- Potreba finančnej rezervy: Človek by nikdy nemal investovať úplne všetky svoje ušetrené peniaze, ale mal by majetok diverzifikovať a časť financií odkladať aj do pohotovej likvidnej rezervy.

- Nezaručený výnos na trhu: Nikto nedokáže dopredu s istotou určiť budúce smerovanie finančných trhov a priemerný ročný výnos na úrovni 7 % nepredstavuje žiadnu garanciu.

- Rast budúcich nákladov: V priebehu nadchádzajúcich rokov sa životné výdavky človeka prirodzene zvyšujú kvôli pôsobeniu inflácie a ďalším nepredvídateľným faktorom.

Dôchodok a pravidlo 4 % v praxi

Pri plánovaní finančnej nezávislosti musíte poznať bezpečné percento výberu z vášho investovaného majetku. Historické štúdie finančných trhov potvrdzujú, že ak ročne vyberiete 4 % z celkového majetku, vaše portfólio neklesne a spoľahlivo prežije dlhé desaťročia. Naša modelová rodina potrebuje na pokrytie ročných výdavkov 12 600 eur. Keď túto sumu vynásobíme číslom 25, získame cieľovú sumu, ktorú musia zainvestovať. Výsledok je presne 315 000 eur.

Keďže rodina vďaka vysokej miere úspor a indexovým fondom nazhromaždila za 10 rokov až 335 000 eur, ich cieľ bezpečne prekonali. Štyri percentá z tejto výslednej sumy im prinesú ročnú rentu vo výške 13 200 eur, čo úplne pokrýva ich ročné životné náklady a ešte im vytvorí aj malú finančnú rezervu pre nečakané situácie. Matematika predčasného odchodu zo zamestnania funguje neúprosne a presne pre každého, kto dokáže skrotiť svoje spotrebné túžby a dlhodobo uprednostní osobnú slobodu pred materiálnym luxusom.