Hlavne v druhej polovici tohto roka som sa často venoval monetárnej politike Federálnej rezervnej banky a fiškálnej politike Spojených štátov. Jednoducho preto, že nás, ako aktívnych účastníkov na kapitálových trhoch, by to malo zaujímať. A zaujímať by nás to malo samozrejme preto, lebo spomenuté politiky nesmierne ovplyvňujú globálny trh.

FED tlačí ako o život

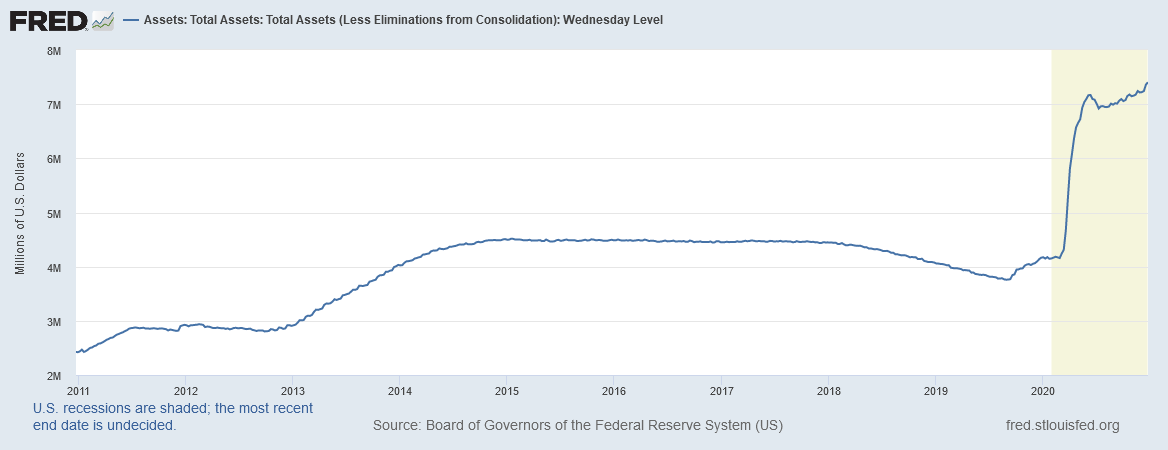

Súvaha FEDu

V dnešnom článku by som chcel v stručnosti zhrnúť hlavne politiku Federálnej rezervnej banky. Fiškálnu politiku dnes nechajme stranou, pretože v poslednej dobe práve o tejto téme referujem celkom často. FED v každom prípade v roku 2020 tlačil peniaze v rámci kvantitatívneho uvoľňovania (QE) ako o život, čím sa vlastne zabránilo hlbokej recesii na akciových trhoch.

Centrálne banky v dnešnej dobe samozrejme dávno netlačia peniaze, ale je to tak zaužívané, že sa spomínaný termín používa dodnes. Je však pravda, že vhodnejšie je hovoriť o realizácii uvoľnenej monetárnej politiky alebo spomenúť konkrétny nástroj, ako je kvantitatívne uvoľňovanie. Faktom je, že väčšina peňazí z QE ani nejde reálne do obehu. To je presný dôvod, prečo je cenová inflácia v Spojených štátoch na smiešnych 1,2 %.

Menová inflácie len nafukuje realitný a akciový trh, čo musí vidieť aj úplný laik. Preto napríklad ja osobne nahliadam na infláciu meranú spotrebným košom cez prsty. Keynesiánci by vám však vysvetlili, že takto je to úplne správne. Neoklasici však už nie. To je ale pre nás nepodstatné – my musíme len týmto mechanizmom porozumieť, pretože ovplyvňujú celý ekonomický systém.

Pravdou však je, že je až desivé, ako sa nafukuje súvaha (balance sheet) FEDu, v ktorej boli ešte asi vo februári aktíva za viac ako 4 bilióny amerických dolárov. V júni to už bolo viac ako 7 biliónov dolárov. Stačilo iba niekoľko mesiacov a súvaha sa nafúkla približne o 80 %.

Dolárový index DXY

Výmenný kurz amerického dolára však vďaka menovej inflácii neskutočne trpí, čo najlepšie premieta dolárový index. Dolárový index od marca stratil skoro 13 %, čo je na tomto konkrétnom trhu ohromný pokles. Logicky všetci aj z dolára utekajú, vďaka čomu sa tiež prifukujú aktíva – Bitcoin, akcie, nehnuteľnosti, drahé kovy. Iná možnosť ani nie je.

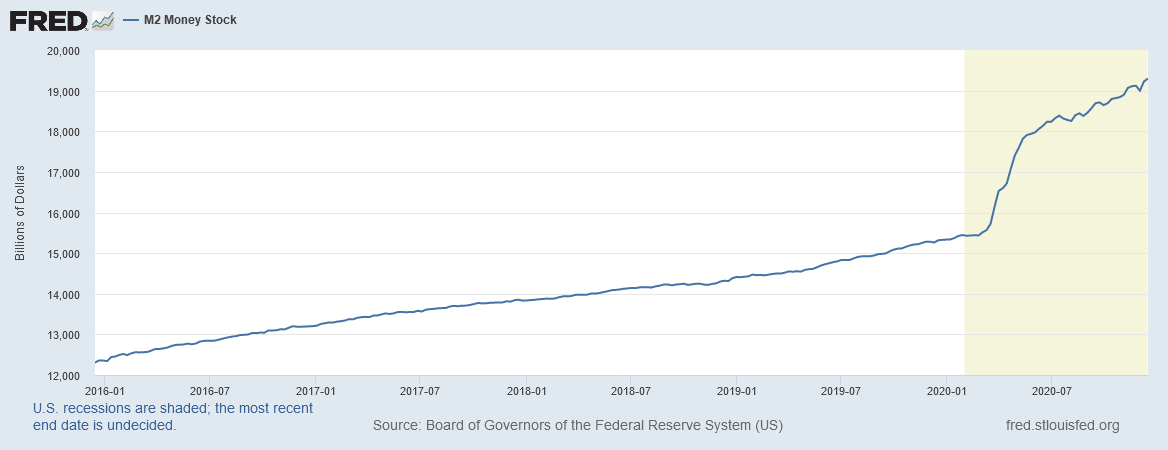

Peňažná zásoba (M2)

Možno niektorí z vás zaregistrovali, že agregát peňažnej zásoby M2 neustále stúpa, aj keď súvaha FEDu je už pol roka relatívne stabilná. Že peňažná zásoba neustále rastie, je teraz dané hlavne fiškálnou politikou vlády Spojených štátov, ktorá si neberie servítku a „tlačí” tiež do ekonomiky hromadu likvidity cez najrôznejšie dostupné nástroje. V každom prípade bola peňažná zásoba cca za desať rokov navýšená o neuveriteľných 100 %.

Obeh peňazí (M2)

Ako som vyššie písal, nízka inflácia je predovšetkým vďaka tomu, že vytlačené peniaze z podstatnej časti vôbec nejdú do obehu. Čo vidíme na grafe obehu peňazí agregátu M2. Logicky teda nie je šanca, aby sa čokoľvek premietlo v spotrebnom koši. Vlastne sú z určitej časti donútení dodávať likviditu, pretože všetci začínajú šetriť – poznáme z toho strmý pokles krivky za Q1.

Centrálne banky si teda môžu tlačiť peniaze, ako chcú. Len ukážu na infláciu, že všetko je v rozumnej miere. Keď sa však pozriete na bublajúce ceny na akciovom a realitnom trhu, dôjde vám, že nič v rozumnej miere nie je.

Na záver

Vôbec teda nemožno nijako očakávať, že súčasná politika Federálnej rezervnej banky prejde nejakou radikálnou zmenou. Kvantitatívne uvoľňovanie sa stáva absolútnym štandardom. Vlastne by bez QE niektoré ekonomiky čakal úplný krach a nutnosť mohutnej transformácie, čo sa týka predovšetkým Japonska.

Japonská centrálna banka je v QE vôbec najagresívnejšia a prevádzkuje ho už od prelomu milénia. Kým teda centrálne banky budú tlačiť na trhy likviditu, všetky aktíva prirodzene porastú na cene. Keby som to mal povedať „polopaticky”, rok 2021 bude tiež nepochybne dosť inflačný.

Táto analýza je len orientačná a neslúži ako odporúčanie na kúpu alebo predaj. Situácia na trhu sa kedykoľvek môže zmeniť. Špekulatívne obchody na kapitálových trhoch sú veľmi rizikové!

Preložené z českého originálu, ktorý pre vás pripravil Ing. Jaroslav Jarolím.