- Optimalizácia správy voľných finančných prostriedkov pri zachovaní vysokej likvidity.

- Porovnanie alternatív k nízko úročeným termínovaným vkladom v prostredí inflácie.

- Praktické stratégie pre investorov, ktorí už majú vybudované základné ETF portfólio.

Peniaze predstavujú pre každého zodpovedného investora nielen nástroj na dosiahnutie cieľov, ale predovšetkým prostriedok na zabezpečenie budúcnosti a udržanie životného štandardu. Ak už vlastníte nehnuteľnosť bez zaťaženia hypotékou a vaše investičné ETF portfólio v hodnote 10 000 eur s mesačným vkladom 300 eur stabilne rastie, nachádzate sa vo vynikajúcej finančnej pozícii.

Väčšina ľudí vníma sumu 20 000 eur na bežnom účte ako veľký úspech, avšak pri pohľade na súčasnú ekonomickú situáciu ide skôr o stratenú príležitosť. Nečinnosť týchto prostriedkov v kombinácii s infláciou totiž postupne znižuje ich reálnu kúpnu silu. Hľadáte rovnováhu medzi likviditou, bezpečnosťou a výnosom, ktorý prekoná vlažné ponuky termínovaných vkladov.

Potrebujete stratégiu, ktorá vám umožní pristupovať k financiám kedykoľvek, no zároveň nenechá vaše úspory bezcieľne ležať na účte, kde z nich profituje iba banka. Tento článok vám ukáže cestu, ako naložiť s kapitálom efektívne a inteligentne.

Efektívne nástroje pre správu hotovosti

Bežný účet slúži primárne na prevádzkové výdavky a núdzovú rezervu. Držať na ňom 20 000 eur nedáva z ekonomického hľadiska zmysel, ak vaša rezerva predstavuje zlomok tejto sumy.

- Prvou logickou možnosťou pre vás sú sporiace účty s vysokým úročením alebo peňažné fondy. Tieto nástroje ponúkajú okamžitú dostupnosť financií, čo spĺňa vašu požiadavku na likviditu. Hoci úrokové sadzby na týchto účtoch často oscilujú okolo úrovne inflácie alebo mierne pod ňou, stále prekonávajú nulové zhodnotenie na bežnom účte. Banky dnes bojujú o klientov, preto si ľahko vyberiete inštitúciu, ktorá ponúka výhodnejšie podmienky bez nutnosti viazanosti na jeden či dva roky.

- Ak potrebujete vyššie zhodnotenie ako ponúkajú bežné sporiace produkty a zároveň nechcete všetky peniaze zamknúť na dlhú dobu, rozšírte svoje existujúce investičné portfólio. Vašich 10 000 eur v ETF fondoch je dobrým základom.

- Zvyšných 20 000 eur môžete rozdeliť. Časť prostriedkov presuňte do dlhopisových ETF fondov s krátkou dobou splatnosti. Tieto nástroje vykazujú nižšiu volatilitu ako akciové trhy a často prinášajú stabilnejší výnos než konzervatívne bankové vklady. V prípade potreby predáte tieto cenné papiere v priebehu niekoľkých dní. Takýmto spôsobom dosiahnete lepší pomer rizika a výnosu a zároveň zachováte flexibilitu, ktorú tak veľmi vyžadujete pri svojom rozhodovaní.

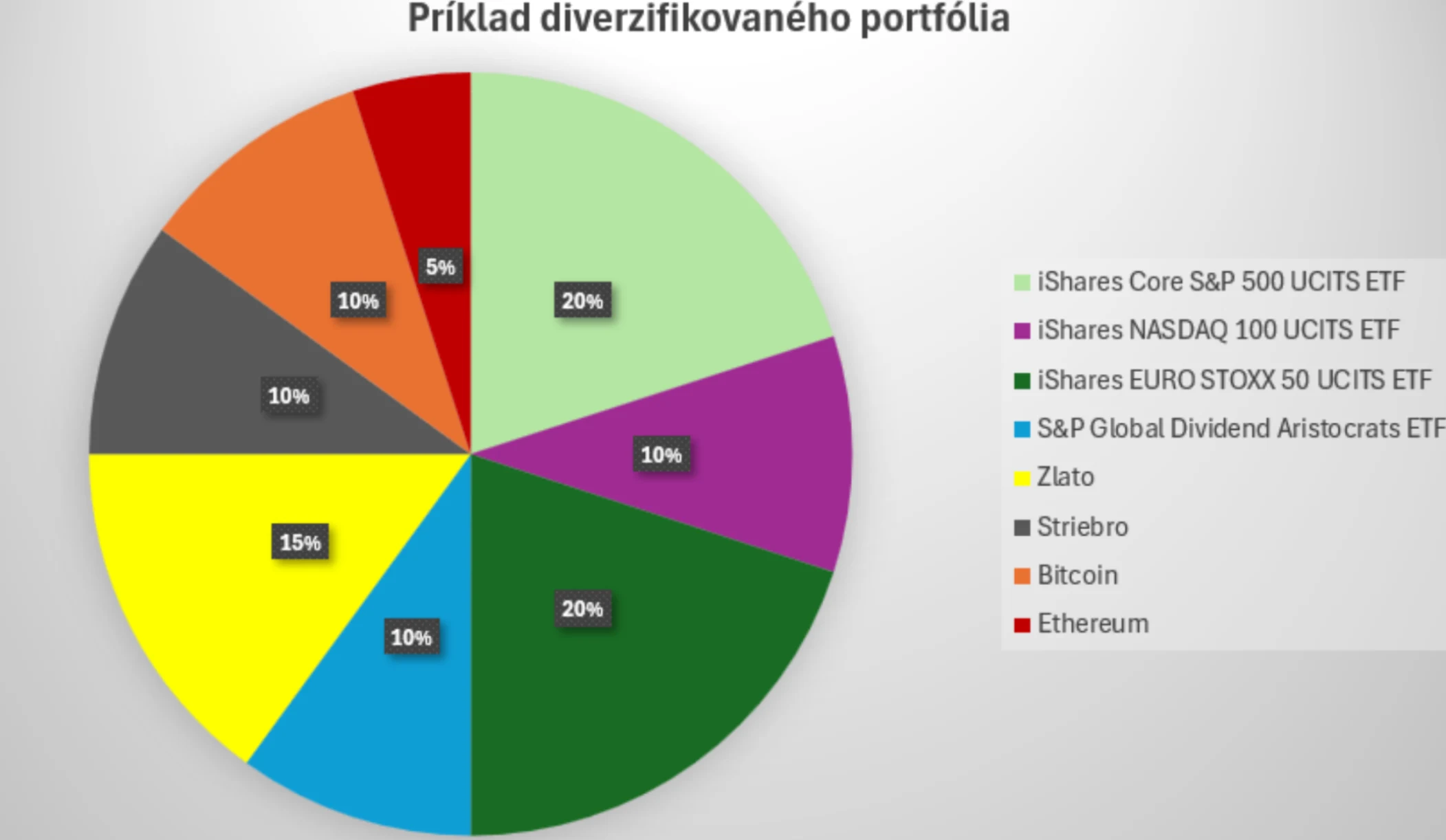

Príklad pre portfólio na rok 2026. Zdroj: kryptomagazin.sk

Alternatívy mimo tradičný bankový sektor

Okrem bankových produktov a ETF existujú aj iné cesty. Ak nechcete čakať roky na výnos, zvážte krátkodobé korporátne dlhopisy vysokej kvality alebo investičné platformy, ktoré sprostredkúvajú úvery kryté nehnuteľnosťami. Niektoré z týchto platforiem umožňujú investície s kratšou dobou splatnosti a výnosmi, ktoré výrazne prekonávajú 2,5 % ročne. Pri tejto stratégii však vždy dôkladne analyzujte riziko emitenta.

Likvidita tu býva riešená prostredníctvom sekundárneho trhu, kde v prípade potreby odpredáte svoju pozíciu inému investorovi. Dôležité je diverzifikovať celú sumu 20 000 eur. Nerozdeľujte všetky prostriedky do jedného nástroja. Vytvorte si rebríček likvidity, kde časť peňazí uložíte na sporiaci účet pre okamžitú potrebu, ďalšiu časť do dlhopisového ETF a zvyšok využijete na príležitostné investície s vyšším potenciálom.

Týmto prístupom maximalizujete efektivitu svojich peňazí bez toho, aby ste obetovali schopnosť reagovať na neočakávané životné situácie alebo príležitosti na realitnom trhu. Nezabúdajte, že každé euro, ktoré dnes necháte zaháľať, stráca na svojej reálnej hodnote pod vplyvom rastúcich cien. Aktívna správa portfólia je najlepším spôsobom ochrany vášho doterajšieho úsilia.

Najdôležitejšie otázky k článku

- Je držanie 40 000 eur na bežnom účte bezpečné?

Z nominálneho hľadiska áno, no z hľadiska reálnej hodnoty peniaze strácate. Inflácia každý rok znižuje vašu kúpnu silu, preto je takéto množstvo hotovosti na bežnom účte neefektívne.

- Prečo nestačia termínované vklady na ochranu pred infláciou?

Väčšina aktuálnych ponúk s úrokom okolo 2,5 % nedokáže v dlhodobom horizonte plnohodnotne vykryť rast životných nákladov. Navyše vás viažu na dlhý čas bez možnosti prístupu k prostriedkom.

- Aké sú najlepšie alternatívy pre likvidnú hotovosť?

Najvhodnejšie sú sporiace účty s vysokým úročením, peňažné fondy alebo dlhopisové ETF s krátkou dobou splatnosti, ktoré kombinujú primeraný výnos s vysokou mierou likvidity.

- Mám investovať všetku hotovosť naraz do ETF?

Odporúča sa diverzifikácia. Časť prostriedkov si ponechajte v nástrojoch s vysokou likviditou pre prípad nečakaných výdavkov a zvyšok postupne alokujte podľa vašej investičnej stratégie.

- Ako si udržať prístup k peniazom a zároveň ich zhodnocovať?

Kľúčom je využívanie nástrojov, ktoré ponúkajú dennú alebo týždennú likviditu. Vyhýbajte sa dlhodobej viazanosti a uprednostnite trhové nástroje, ktoré môžete v prípade potreby okamžite speňažiť.