- Článok porovnáva daňové a odvodové zaťaženie živnosti a s.r.o. pri bočnom príjme v roku 2026.

- Konkrétny číselný príklad pri príjme 5 000 eur a koľko podnikateľovi z tejto sumy skutočne zostane.

- Ktorá forma podnikania je pre zamestnanca s nízkym bočným príjmom výhodnejšia.

Živnosť pôsobí na prvý pohľad ako jednoduchšia voľba pre každého, kto chce popri zamestnaní zarobiť niečo navyše. Založíte ju rýchlo, administratíva je minimálna a nemusíte riešiť valné zhromaždenia ani účtovníkov. Lenže rok 2026 priniesol zásadnú zmenu: živnostníci musia po novom platiť aj sociálne odvody, a to aj vtedy, keď majú hlavný pracovný pomer. Práve táto zmena otvára otázku, či sa živnosť ešte stále oplatí, alebo či je pre zamestnanca s bočným príjmom výhodnejšia s.r.o.

Bočný príjem v s.r.o.

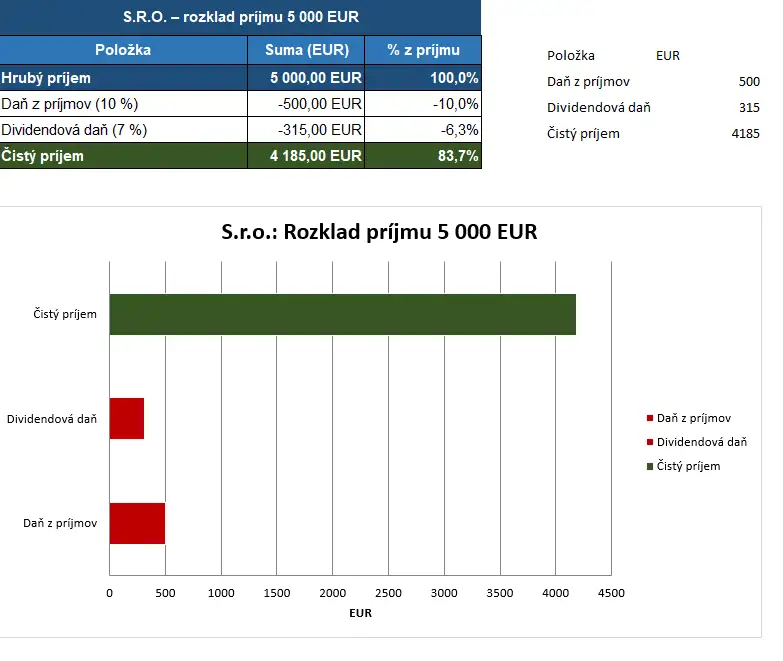

Spoločnosť s ručením obmedzeným zdaňuje zisk sadzbou 10 % dane z príjmov, ak spĺňa podmienky mikrodaňovníka, teda ak jej príjmy nepresiahnu 100 000 eur ročne. To je pre malých podnikateľov štandardná situácia. Peniaze z s.r.o. si však nemôžete jednoducho vybrať ako výplatu. Musíte ich vyplatiť vo forme dividend, na ktoré sa vzťahuje 7 % zrážková daň.

Celkové daňové zaťaženie teda vyzerá takto: z príjmu 5 000 eur zaplatíte 500 eur dane z príjmov, zostatok 4 500 eur zdaníte 7 % dividendovou daňou vo výške 315 eur a v peňaženke skončí 4 185 eur. Dôležité je, že s.r.o. za vás neplatí žiadne odvody, pokiaľ ste zamestnancom v hlavnom pracovnom pomere a sebe ako konateľovi nevyplácate odmenu.

Predstavte si, že popri zamestnaní vyfakturujete za rok 2026 presne 5 000 eur. Pozrime sa, koľko vám zostane.

Pri s.r.o. zaplatíte 500 eur dane z príjmov a z dividendy 315 eur, čo dáva dokopy 815 eur odvodov a daní. Čistý príjem predstavuje 4 185 eur, pričom počítame s nulovými nákladmi firmy.

Koľko vám ostane na s.r.o. z príjmu 5 000 eur. Zdroj: kryptomagazin.sk

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Bočný príjem cez živnosť

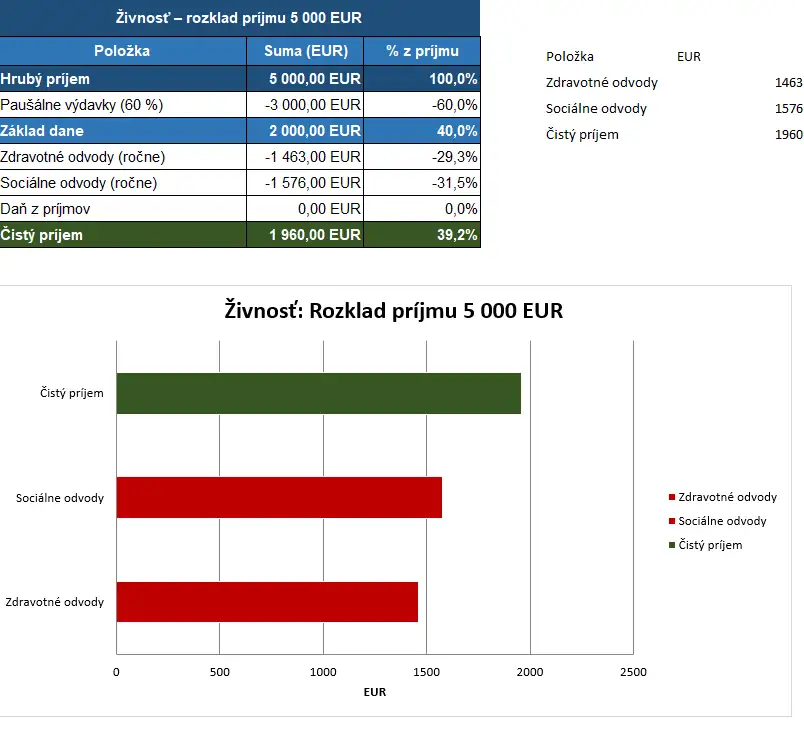

Živnostník popri zamestnaní mal dlhé roky výhodu v tom, že sociálne odvody neplatil v omnoho vyššou príjmovom limite ako je tomu dnes. To sa od roku 2026 mení. Ak váš ročný príjem zo živnosti prekročí 2 876,90 eura, po uplynutí pol roka odvodových prázdnin vám vzniká povinnosť platiť sociálne odvody vo výške 131,34 eura mesačne.

K tomu pribúdajú zdravotné odvody 121,92 eura mesačne, ktoré ste ako živnostník popri zamestnaní platili aj doteraz. Daň z príjmov dosahuje ako mikrodaňovník 15 %, ale pri nižších príjmoch vám ju znižujú paušálne výdavky vo výške 60 % z príjmov.

Z príjmu 5 000 eur si uplatníte paušálne výdavky 60 %, teda 3 000 eur. Základ dane klesne na 2 000 eur. Keďže nezdaniteľnú časť základu dane uplatníte u zamestnávateľa, tu si ju uplatniť nemôžete. To ale nehrá pri takomto príjme rolu. K základu dane 2 000 eur totiž pribúdajú odvody. Zdravotné odvody za celý rok dosahujú 1 463 eur a sociálne odvody za rok predstavujú 1 576 eur, čo je 12 mesiacov krát 131,34 eura. Celkové odvody teda dosahujú 2 251 eur. Tým pádom vám nevzniká povinnosť platiť daň z príjmu. Napriek tomu vás živnosť stojí 3 040 eur. Z pôvodných 5 000 eur vám zostane len 1 960 eur.

Koľko vám ostane na živnosti z príjmu 5 000 eur. Zdroj: kryptomagazin.sk

Všetky výpočty v článku vychádzajú z ilustratívneho príkladu s príjmom 5 000 eur a nulovými nákladmi. S narastajúcim príjmom sa môže situácia výrazne meniť. V reálnom podnikaní navyše vstupujú do hry rôzne výdavky, odpisy aj individuálne nastavenia, ktoré výsledok výrazne ovplyvnia. Pre presný výpočet odporúčame konzultáciu s daňovým poradcom. Všeobecne však platí, že podmienky pre malých živnostníkov popri zamestnaní sa v roku 2026 oproti s.r.o. výrazne zhoršili.

Najdôležitejšie otázky k článku

- Musím platiť sociálne odvody na živnosti aj keď mám zamestnanie?

Áno, od roku 2026 platíte sociálne odvody 131,34 eur mesačne, ak váš ročný príjem zo živnosti prekročí 2 876,90 eur. Prvých šesť mesiacov máte odvodové prázdniny.

- Ako vyberám peniaze zo s.r.o.?

Najefektívnejšie cez dividendy. Zisk najprv zdaníte 10 % daňou z príjmov a pri výplate dividend zaplatíte ešte 7 % zrážkovú daň.

- Čo je mikrodaňovník?

Firma alebo živnostník s ročnými príjmami do 100 000 eur. Mikrodaňovník platí zníženú 10 % daň z príjmov pri s.r.o. a 15 % pri živnosti.

- Oplatí sa s.r.o. aj pri nízkych príjmoch?

Áno. Pri príjme 5 000 eur vám zo s.r.o. zostane 4 185 eur, kým zo živnosti len 1 960 eur.

- Aká je hlavná nevýhoda s.r.o. oproti živnosti?

Vyššia administratíva, povinné účtovníctvo a náklady na založenie. Pri živnosti si všetko vybavíte sami a rýchlejšie.