- Reálne číslo čistého zhodnotenia nehnuteľností na Slovensku po zohľadnení inflácie.

- Konkrétne finančné riziká a náklady spojené s prenájmom investičného bytu.

- Alternatívu v podobe ETF fondov s vyšším reálnym zhodnotením a nižšou administratívnou záťažou.

Investičný byt dnes odporúčajú takmer všetci. Stačí otvoriť akýkoľvek podcast o financiách, prezerať sociálne siete alebo si vypočuť realitného makléra a dozviete sa, že kúpa bytu na prenájom je istá cesta k finančnej slobode. Algoritmy vám podstrkujú obsah plný úspešných príbehov a lákavých výnosov. No pravda sa zvyčajne skrýva niekde v strede. Rozhodovanie bez dôkladného zváženia rizík a reálnych čísel môže bolieť peňaženku viac, ako si myslíte. Tento článok nie je odrádzaním, ale otváraním očí.

Investičný byt nie je zlá voľba, ale treba vedieť prečo

V prvom rade treba povedať nahlas: mať investičný byt vôbec nie je zlé rozhodnutie. Je to stonásobne lepšie ako nechávať kapitál sedieť na bežnom účte a strácať hodnotu. Hypotéka navyše nepredstavuje zlý dlh, pretože kupujete aktívum, ktorého hodnota v čase rastie. To je zásadný rozdiel oproti spotrebnému úveru alebo splácaniu dovolenky na lízing, kde kupujete niečo, čo sa okamžite znehodnocuje.

Pred samotnou kúpou však odporúčame zvážiť tieto faktory:

- Lokalita a dopyt po prenájme: Nie každý byt sa jednoducho prenajme. Menšie mestá môžu mať nižší dopyt, dlhšie obdobia bez nájomníka a nižší nájom v pomere k cene nehnuteľnosti.

- Vstupné a priebežné náklady: Dane, poplatky realitnej kancelárii, správca nehnuteľnosti, poistenie a pravidelná údržba znižujú váš skutočný výnos.

- Financovanie a úroková sadzba: Výška mesačnej splátky hypotéky ovplyvňuje, či vám prenájom vôbec pokryje náklady, alebo každý mesiac doplácate zo svojho.

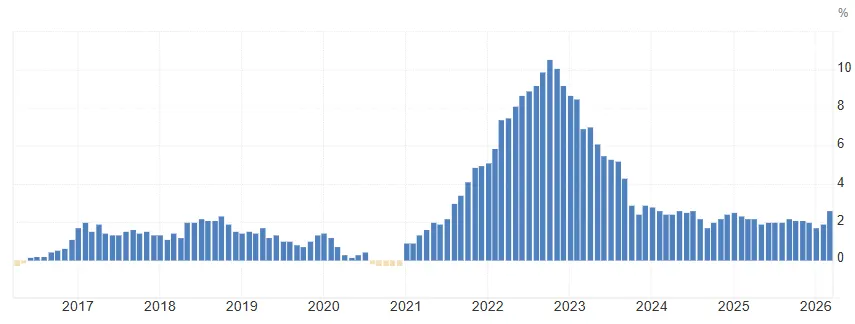

Inflácia eurozóny. Zdroj: tradingeconomics.com

Reálne zhodnotenie po inflácii mnohých prekvapí

Za posledných 20 rokov dosiahlo priemerné ročné zhodnotenie na trhu slovenských nehnuteľností úroveň 6,07 %. Znie to lákavo. Lenže toto je hrubé zhodnotenie. Od roku 2010 dosahuje priemerná ročná inflácia na Slovensku hodnotu 3,22 %. Po odpočítaní inflácie získate čistý reálny výnos len 2,85 % ročne.

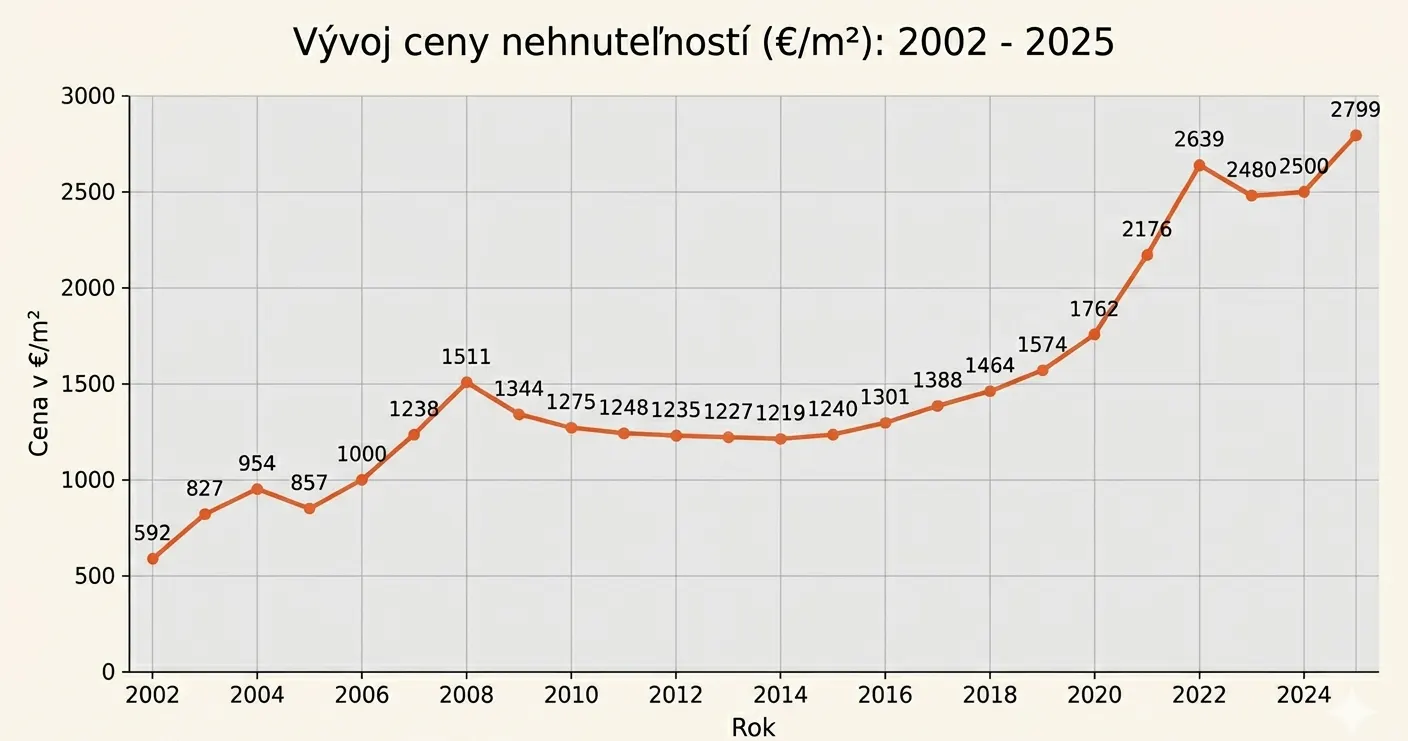

Cena nehnuteľností na SR. Zdroj: vlastné spracovanie podľa nbs.sk

Zjednodušene povedané: hodnota nehnuteľnosti medziročne stúpa o 6,07 %, no keď ju predáte, za tie peniaze si reálne kúpite o 2,85 % tovarov a služieb viac, nie o 6,07 %.

Predstavte si, že ste pred 10 rokmi kúpili investičný byt za 100 000 eur. Pri ročnom zhodnotení 6,07 % ho dnes predávate za 180 270 eur. Lenže tieto peniaze majú dnes kúpnu silu iba na úrovni 132 447 eur. A k tomu pripočítajte reálne výdavky z praxe za menej ako 10 rokov prevádzky: nové stoličky 500 eur, práčka 500 eur, výmena žalúzií 800 eur, nová sedačka 800 eur, chladnička 700 eur, klimatizácia 1 500 eur. To dokopy predstavuje tisíce eur. A to ešte nerátame rekonštrukciu, ktorá vás môže ľahko stáť 20 000 eur alebo viac.

Riziká, ktoré realitní makléri nespomínajú

Doteraz sme hovorili iba o zhodnotení nehnuteľnosti a kúpnej sile peňazí. No existuje celý rad ďalších rizík:

- Riziko neplatiaceho nájomníka: Ubytujete mladý pár, časom sa im narodí dieťa a prestanú platiť nájomné. Štát chráni rodiny s deťmi a vysťahovanie môže trvať mesiace aj roky.

- Riziko poškodenia majetku: Nájomníci môžu poškodiť zariadenie bytu a vymáhanie náhrady škody je časovo aj finančne náročné.

- Riziko voľných mesiacov: Každý mesiac bez nájomníka znižuje váš ročný výnos a hypotéku stále splácate.

Alternatíva v podobe ETF fondov

Alternatívou k nehnuteľnostiam sú ETF fondy. ETF na index S&P 500 dosahuje za posledných 34 rokov priemerné ročné zhodnotenie 10,86 %, čo po odpočítaní inflácie predstavuje reálnych 7,64 % ročne. Bez nájomníkov, bez rekonštrukcií, bez právnikov. Investujete, sledujete portfólio a čakáte. Platformy ako XTB umožňujú nákup ETF zadarmo do 100 000 eur mesačne bez poplatku.

Priemerný výnos S&P 500 za 34 rokov. Zdroj: curvo.eu

Cieľom tohto článku rozhodne nie je odradiť vás od kúpy nehnuteľnosti. Investičný byt má veľký ekonomický význam a pre mnohých ľudí predstavuje rozumnú súčasť portfólia. Skôr sme chceli otvoriť oči a ukázať, že nie je to pre každého a nie je to také jednoduché, ako to na internete vyzerá.