- 7 krokov od pre-approvalu po čerpanie úveru

- LTV pravidlá NBS uvoľnené pre mladé rodiny

- Porovnanie SLSP, VÚB, Tatra banky a ČSOB.

Vybaviť hypotéku v roku 2026 je proces, ktorý sa za posledný rok výrazne sprísnil aj zjemnil zároveň. Národná banka Slovenska uvoľnila niektoré pravidlá LTV pre mladé domácnosti, no úrokové sadzby pri všetkých veľkých bankách medzitým stúpli. Slovenská sporiteľňa od 1. apríla 2026 zvýšila pri jednoročnej a päťročnej fixácii sadzby o 0,2 percentuálneho bodu a pri trojročnej o 0,3 p. b. Podobne reagovali ČSOB a VÚB.

V tomto návode prejdeme proces krok po kroku: od predbežného posúdenia cez výber banky až po čerpanie úveru. Cieľom je, aby ste do banky neprišli s prázdnymi rukami a aby vás ani jeden poplatok cestou neprekvapil.

Čo budete potrebovať

Doklad totožnosti (občiansky preukaz) a v prípade SZČO aj živnostenský list. Potvrdenie o príjme za posledných 3–12 mesiacov (mzda, faktúry, daňové priznanie). Výpisy z bankového účtu za 3–6 mesiacov. List vlastníctva a kúpnu/rezervačnú zmluvu k nehnuteľnosti. Znalecký posudok, optimálne aktuálny maximálne 12 mesiacov.

Ak ste mladá rodina, pripravte si aj rodné listy detí — môžu vám zvýšiť maximálne LTV podľa opatrenia NBS o úverových limitoch. Pri kúpe od developera budete potrebovať aj kópiu kolaudačného rozhodnutia alebo zmluvy o budúcej zmluve.

Krok 1: Skontrolujte si bonitu pred prvou návštevou banky

Banky kontrolujú dve hlavné veci: či máte dostatočný príjem a či nemáte „čierne škvrny“ v úverovom registri. Predtým, ako podáte prvú žiadosť, požiadajte si zdarma o výpis z úverového registra SBCB (Slovak Banking Credit Bureau) a NRKI (Nebankový register). Aj jedna zabudnutá splátka pôžičky spred dvoch rokov môže schvaľovanie zablokovať.

Druhým krokom je vyhodnotenie čistého príjmu. Banka berie do úvahy len oficiálne zdokladovaný príjem — pri zamestnancovi je to mzda po odvodoch a dani, pri živnostníkovi sa pozerá na priemer z daňových priznaní za posledné jeden až tri roky. Práve tu je najväčšia pasca pre podnikateľov: ak si optimalizujete daňové priznanie na minimum, banka vám hypotéku jednoducho nedá.

Banka má prístup do Centrálneho registra exekúcií a do údajov Sociálnej poisťovne. Aj jedna nedoplatená pokuta z DPH alebo zaplatené nedoplatky v Sociálnej poisťovni môžu schvaľovanie predĺžiť o týždne — v horšom prípade hypotéku úplne zablokujú. Doplaťte všetko aspoň 60 dní pred žiadosťou.

Krok 2: Požiadajte o pre-approval (predbežné schválenie)

Pre-approval je nezáväzný prísľub banky, že vám za určitých podmienok poskytne úver v určitej výške. Robí sa pred tým, ako si vyberiete konkrétnu nehnuteľnosť. Má dve veľké výhody: viete, koľko si reálne môžete dovoliť, a v očiach predávajúceho ste serióznejší kupec.

Pre-approval trvá zvyčajne 3–10 pracovných dní a banka ho poskytuje zadarmo. Platí 3 mesiace. Ak si nehnuteľnosť nájdete po troch mesiacoch, treba podať novú žiadosť.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Krok 3: Vyberte si banku a fixáciu

Pri výbere banky neporovnávajte len úrokovú sadzbu, ale aj RPMN (ročnú percentuálnu mieru nákladov). RPMN zahŕňa všetky poplatky — za schválenie, vedenie účtu, povinné poistenie aj kataster. Pri rovnakej úrokovej sadzbe môže byť RPMN dvoch bánk odlišný o 0,4 p. b.

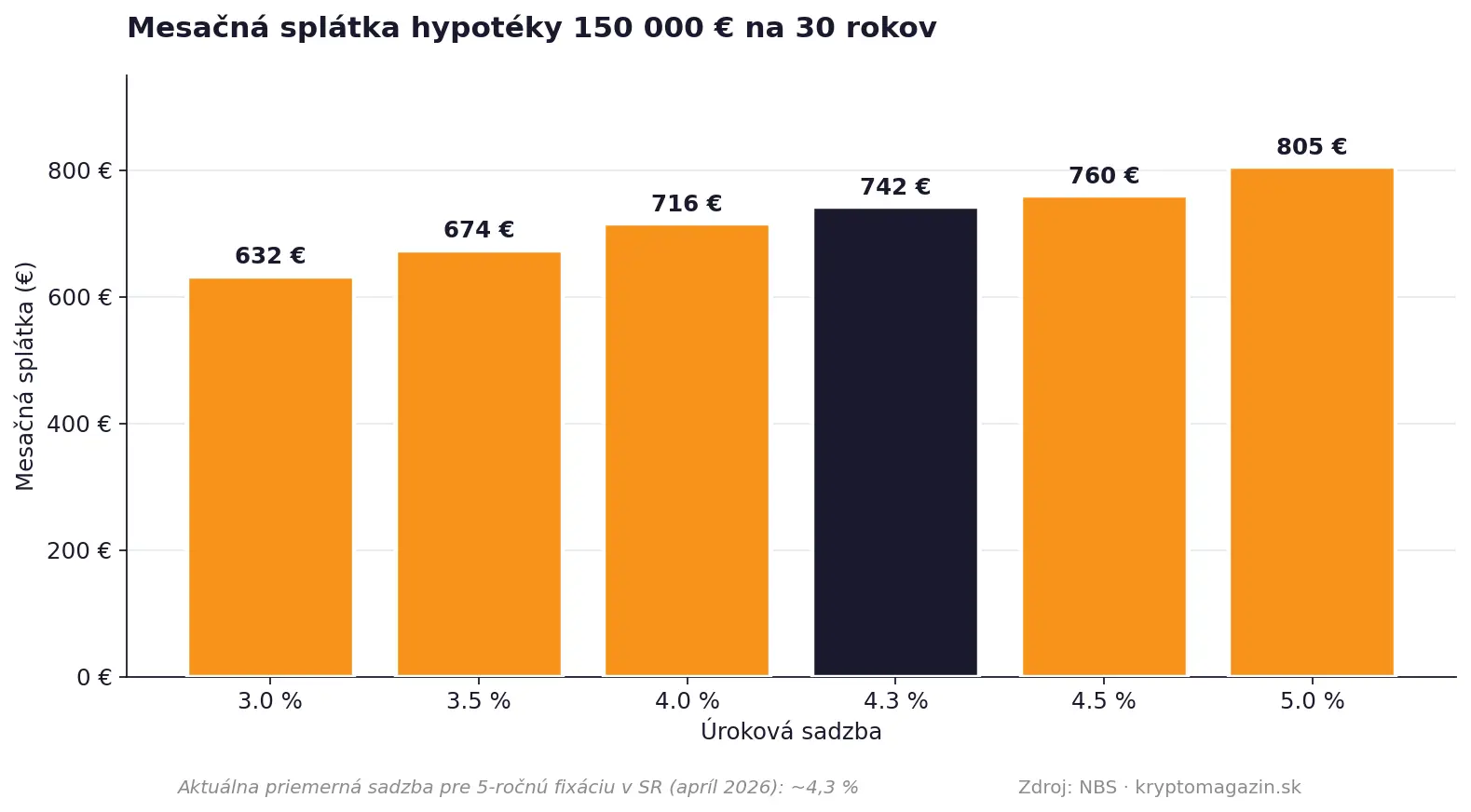

Mesačná splátka podľa sadzby. Zdroj: kryptomagazin.sk

Aktuálny stav (máj 2026):

Slovenská sporiteľňa — najväčšia banka, najširšia sieť pobočiek, sadzby po zdražení patria k vyšším. VÚB — historicky agresívne sadzby pre nových klientov, prísnejšie pri SZČO. Tatra banka — premium ponuka, ale stabilná. ČSOB — flexibilnejšia pri zahraničných príjmoch a kombinovaných úveroch.

Pri voľbe fixácie sa riaďte výhľadom ECB. Ak očakávate, že sadzby budú klesať, vyplatí sa kratšia fixácia (1–3 roky). Ak myslíte, že sadzby budú rásť alebo zostávať, fixujte dlhšie (5–10 rokov). Pozor — dlhšia fixácia je vždy o niečo drahšia.

NBS v roku 2026 čiastočne uvoľnila pravidlá LTV. Štandardne dostanete maximálne 80 % hodnoty nehnuteľnosti, ale ak ste mladá domácnosť (do 35 rokov) s dvomi deťmi, niektoré banky idú až na 90 %. Zvyšok musíte mať vo vlastných zdrojoch.

Krok 4: Objednajte znalecký posudok

Znalecký posudok musí byť od znalca zapísaného v zozname Ministerstva spravodlivosti SR v odbore stavebníctvo, odvetvie odhad hodnoty nehnuteľností. Cena posudku sa pohybuje medzi 120 a 350 eurami podľa typu nehnuteľnosti a regiónu.

Pozor: niektoré banky akceptujú len znalcov zo svojho zoznamu. Pýtajte sa preto skôr, než znalca objednáte. Inak môžete platiť posudok dvakrát.

Znalec hodnotí všeobecnú hodnotu nehnuteľnosti — nie kúpnu cenu. Ak je posudok výrazne nižší než dohodnutá kúpna cena, banka poskytne úver z hodnoty podľa posudku, nie podľa kúpnej zmluvy. Rozdiel musíte dofinancovať z vlastných zdrojov.

Krok 5: Podajte žiadosť o úver a dodajte dokumenty

Po výbere konkrétnej nehnuteľnosti podávate záväznú žiadosť. Banka si preverí príjem priamo zo Sociálnej poisťovne — preto je dôležité, aby boli evidovaní všetci zamestnávatelia a aby súhlasila výška hrubej mzdy s tým, čo deklarujete.

Schvaľovanie trvá zvyčajne 7–21 pracovných dní. V tomto čase banka prejde úverovú schopnosť, znalecký posudok, list vlastníctva a vyhodnotí komplexné riziko. V prípade SZČO sa proces môže predĺžiť, pretože banka analyzuje viacero daňových priznaní.

1. Vyplnenie žiadosti

Online cez internet banking alebo na pobočke. Trvá 30–60 minút.

2. Dodanie dokumentov

Naskenované doklady poslať e-mailom alebo nahrať do bankového portálu.

3. Overenie príjmu

Banka kontaktuje Sociálnu poisťovňu a daňový úrad cez automatizované rozhrania.

4. Schválenie úveru

Po posúdení banka vydá záväzný úverový prísľub s presnou sadzbou a podmienkami.

5. Podpis úverovej zmluvy

Zmluva sa podpisuje osobne v pobočke. Pred podpisom máte 14 dní na rozmyslenie.

Krok 6: Podpíšte zmluvy a zaplaťte poplatky

Pri podpise úverovej zmluvy zaplatíte poplatok za poskytnutie úveru (zvyčajne 0,5–1 % zo sumy úveru, často so stropom okolo 1 000 €) a poplatok za spracovanie záložného práva v katastri (100 € na okresnom úrade). Niektoré banky majú akciu „bez poplatku za poskytnutie“ — to môže ušetriť stovky eur.

Kúpna zmluva sa najprv podpíše na notársky úrad alebo u advokáta s úradne osvedčenými podpismi (~ 20–80 € pri jednej zmluve). Banka následne pošle peniaze na notársku úschovu alebo vinkulovaný účet, odkiaľ sa uvoľnia po vklade vlastníckeho práva v katastri.

Krok 7: Vklad do katastra a čerpanie úveru

Návrh na vklad do katastra podávate vy alebo váš advokát. Štandardná lehota je 30 dní od podania, urýchlený vklad za 15 dní stojí 300 €. Po vklade vlastníckeho práva banka uvoľní peniaze predávajúcemu a vy začínate splácať.

Prvá splátka prichádza zvyčajne nasledujúci mesiac po čerpaní. Splátka sa skladá z istiny a úroku — v prvých rokoch tvorí úrok väčšiu časť splátky.

Najčastejšie chyby a ako sa im vyhnúť

Chyba č. 1 — nesledujete RPMN, len úrok. Banka s 4,1 % úrokom a poplatkami 1 200 € môže vyjsť drahšie než banka so 4,3 % úrokom a poplatkami 200 €. Vždy porovnávajte RPMN.

Chyba č. 2 — kupujete byt skôr, než si overíte úverovú schopnosť. Zaplatíte zálohu 5–10 % a banka vám potom hypotéku nedá. Záloha sa nevracia.

Chyba č. 3 — zabudnete na poistenie nehnuteľnosti. Banky vyžadujú poistenie ako podmienku úveru. Ak ste sa už rok pred kúpou neinformovali o cenách, môžete platiť o 30–50 % viac, než je trhová cena.

Chyba č. 4 — neporovnáte aspoň 3 banky. Rozdiel medzi najlacnejšou a najdrahšou ponukou pri rovnakej hypotéke môže byť za 30 rokov aj 15 000 €. Použite kalkulačku alebo nezávislého finančného sprostredkovateľa.

Chyba č. 5 — necháte si dlhú fixáciu „pre istotu“. Pri 10-ročnej fixácii často platíte o 0,4–0,6 p. b. viac než pri 3-ročnej. Ak sa sadzby výrazne neposunú, môžete preplatiť tisíce.

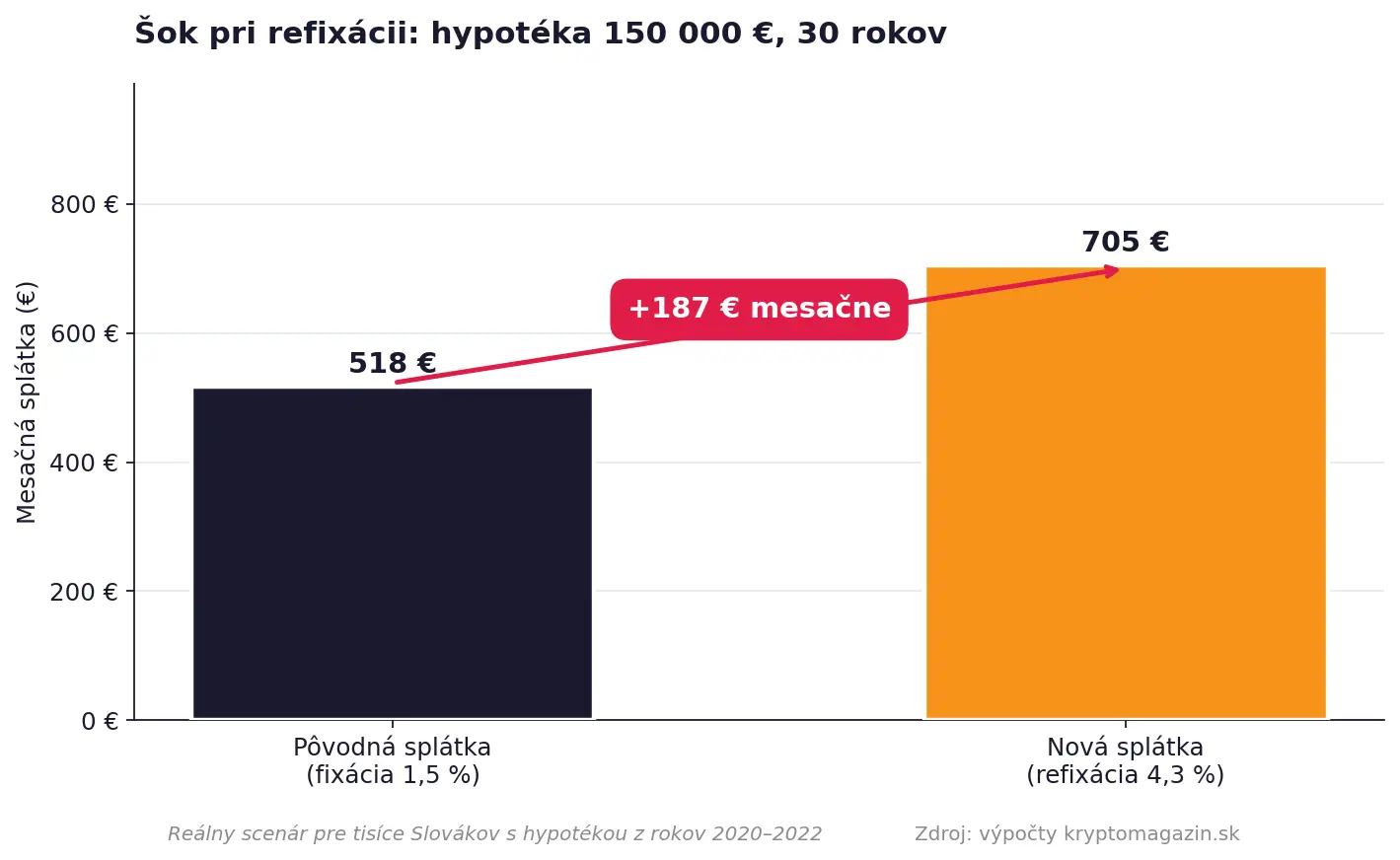

Ako sa zmení splátka po refixacii. Zdroj: kryptomagazin.sk

Záver: čo ste dosiahli

Pri správnej príprave dokážete celý proces hypotéky zvládnuť za 4 až 8 týždňov od pre-approvalu po čerpanie. Kľúčová je príprava: čistý úverový register, zdokladovaný príjem, porovnanie aspoň 3 bánk a kontrola RPMN. Hypotéka bude pravdepodobne najväčší finančný záväzok vášho života — investícia do dôkladnej prípravy sa vám vráti mnohonásobne.

Uvedený postup a požiadavky sú všeobecne platným rámcom, no každá banka — Slovenská sporiteľňa, VÚB, Tatra banka, ČSOB, mBank, 365.bank či ďalšie — má svoje vlastné internej politiky, scoringové modely a doplnkové požiadavky. Líšiť sa môžu výška vlastných zdrojov, akceptovaná štruktúra príjmu (najmä pri SZČO a zahraničných príjmoch), zoznam preferovaných znalcov, prístup k poisteniu nehnuteľnosti, výška a započítavanie poplatkov, ale aj rýchlosť schvaľovania. Pred záväzným rozhodnutím vždy preverte aktuálne podmienky priamo s konkrétnou bankou alebo nezávislým finančným sprostredkovateľom — rozdiel medzi ponukami môže za 30 rokov splácania predstavovať aj desaťtisíce eur.

Najčastejšie otázky (FAQ)

- Aký vysoký musí byť môj príjem, aby som dostal hypotéku 150 000 €?

Pri 30-ročnej splatnosti a sadzbe 4,3 % je splátka približne 740 € mesačne. Banka vyžaduje, aby suma všetkých splátok nepresiahla 60 % čistého príjmu. Pre takúto hypotéku potrebujete čistý príjem domácnosti minimálne 1 250 €, reálne však banky odporúčajú 1 600 € a viac.

- Môžem dostať hypotéku bez 20 % vlastných zdrojov?

Áno, ale len v obmedzenom rozsahu. NBS dovoľuje, aby banky poskytli časť hypoték s LTV 80–90 %. Mladé domácnosti s deťmi majú na 90 % LTV najväčšiu šancu. V praxi to znamená vlastné zdroje od 10 do 20 % z hodnoty nehnuteľnosti.

- Ako dlho trvá celý proces od žiadosti po prevod peňazí?

Pri zamestnancovi a hladkom priebehu 4–6 týždňov. Pri SZČO alebo komplikovanej nehnuteľnosti 6–10 týždňov. Najdlhšie trvá schvaľovanie banky (2–3 týždne) a vklad do katastra (15–30 dní).