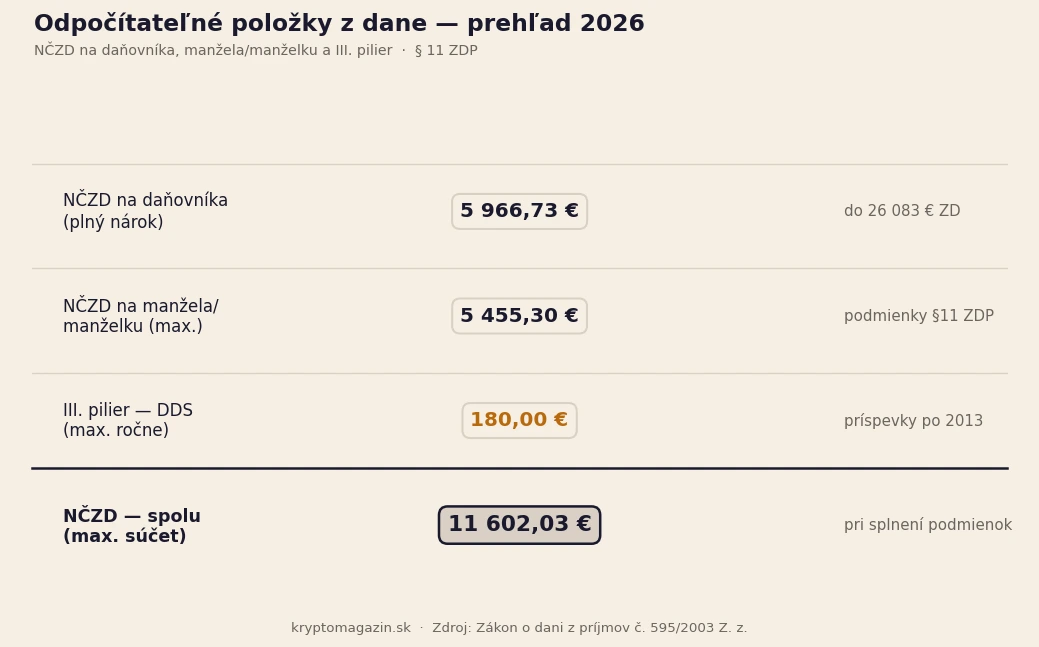

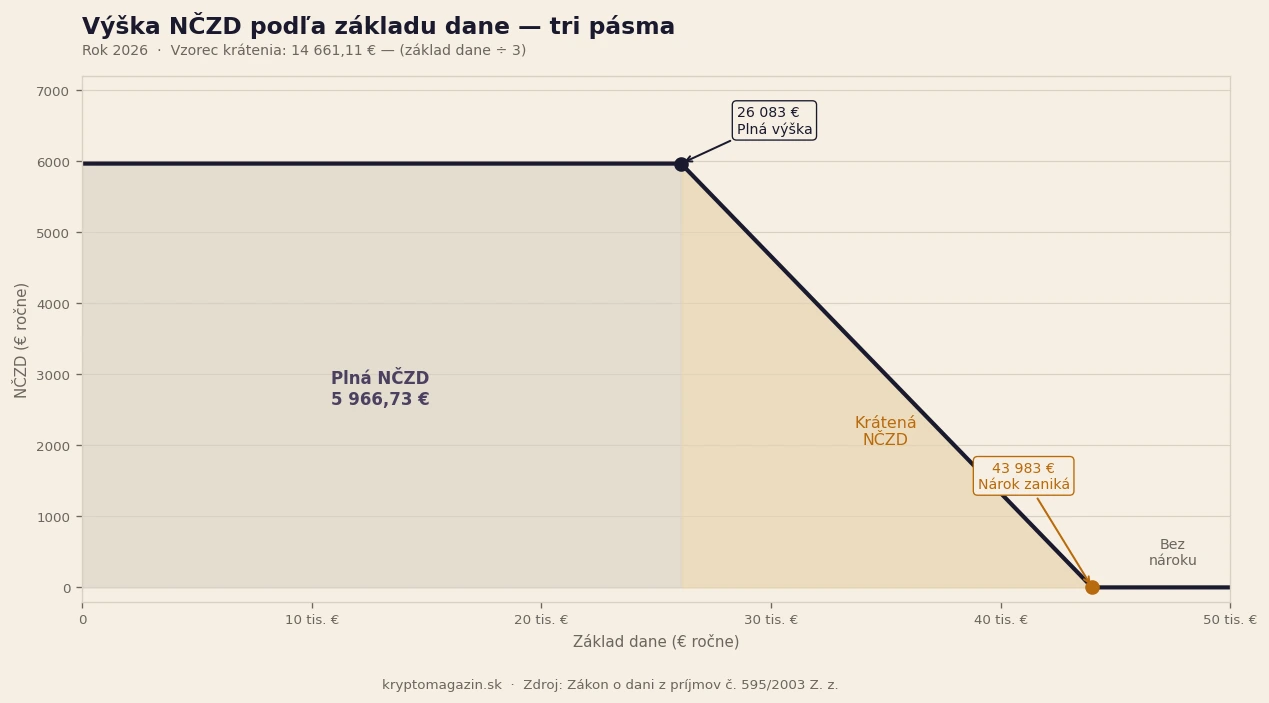

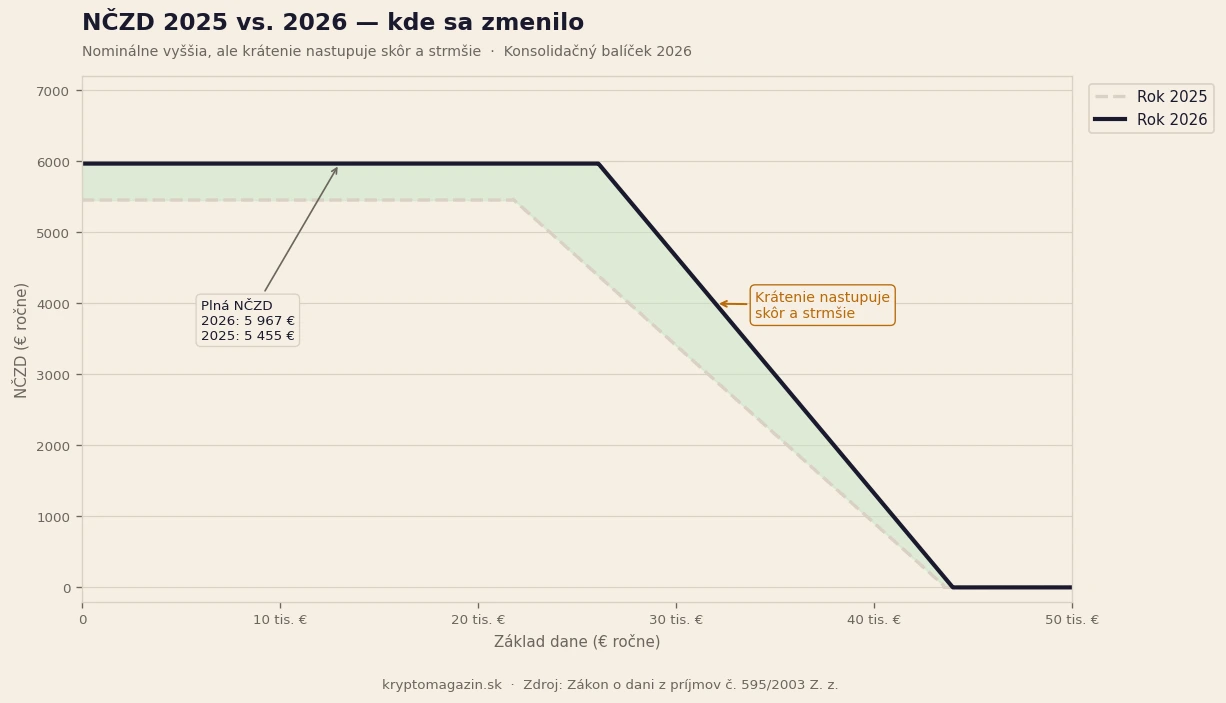

- Plná NČZD 2026 je 5 966,73 € ročne pre príjmy do 26 083 €.

- Krátenie nastupuje skôr a strmšie než v roku 2025 — deliteľ 3 namiesto 5.

- NČZD na manžela/manželku až 5 455 € a III. pilier ďalších 180 €.

Nezdaniteľná časť základu dane na daňovníka je jeden z mála nástrojov, ktorý každý zamestnanec aj živnostník môže využiť na zníženie svojej daňovej povinnosti — bez podmienok, bez špeciálnych investícií, jednoducho zo zákona. V roku 2026 sa táto suma zvýšila, no zároveň platí jedno dôležité upozornenie: krátenie nastupuje skôr a strmšie ako predtým. Ak váš príjem presahuje určitú hranicu, výhoda sa zmenšuje rýchlejšie, ako ste mohli čakať.

NČZD na daňovníka: 5 966,73 € ročne (497,23 € mesačne)

Plná výška do príjmu: 26 083,13 € ročne

Úplný zánik od príjmu: 43 983,32 € ročne

Vzorec krátenia: 14 661,11 € − (základ dane ÷ 3)

NČZD na manžela/manželku: max. 5 455,30 € ročne

III. pilier (DDS): max. 180 € ročne

Čo je nezdaniteľná časť základu dane

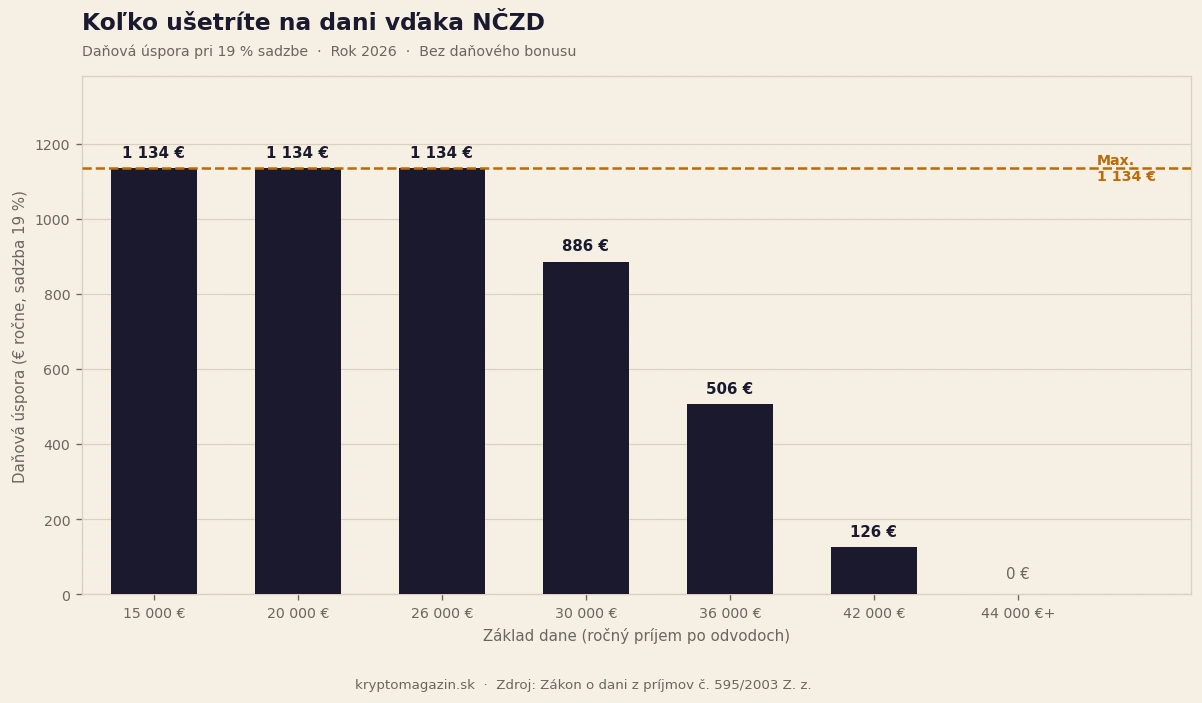

Nezdaniteľná časť základu dane (NČZD) je suma, o ktorú si daňovník môže znížiť základ dane pred výpočtom samotnej dane. Ak zarobíte 20 000 € ročne a uplatníte si NČZD vo výške 5 966,73 €, daň platíte len zo zvyšných 14 033,27 €. Pri 19-percentnej sadzbe to predstavuje úsporu viac ako 1 133 € oproti situácii, kedy by ste odpočítateľnú položku nemali.

Suma NČZD sa každoročne mení, pretože je naviazaná na životné minimum. Pre rok 2026 je životné minimum 284,13 € mesačne a NČZD predstavuje jeho 21-násobok — teda 5 966,73 € ročne.

Nepremeškajte rast na Bitcoine.

Zaregistrujte sa, urobte prvý vklad a Bybit EU vám pripíše 50 dolárový bonus.

Kto si môže nezdaniteľnú časť uplatniť

NČZD si môžu uplatniť fyzické osoby, ktoré dosahujú aktívne príjmy. Patria sem:

- zamestnanci — prostredníctvom ročného zúčtovania alebo daňového priznania

- živnostníci a SZČO — v daňovom priznaní

- osoby s príjmami z podnikania (§ 6 zákona o dani z príjmov)

Naopak, NČZD nemožno uplatniť na príjmy z prenájmu (§ 6 ods. 3), príjmy z kapitálového majetku (§ 7) ani na ostatné príjmy (§ 8). Ak máte len pasívne príjmy — napríklad z prenájmu bytu — NČZD vám nepomôže. Preto je kryptomagazín.sk dlhodobo venovaný aj témam ako zdanenie kryptomien v roku 2026, kde sa aktívne a pasívne príjmy kombinujú.

Výška NČZD 2026 — presné sumy

Pre zdaňovacie obdobie 2026 platia tieto sumy:

Prehlaď odpočtov. Zdroj: kryptomagazin.sk

Tri pásma — plná výška, krátenie, zánik

Nárok na NČZD nie je rovnaký pre každého. Závisí od výšky základu dane — a tu je dôležitá zmena, ktorú rok 2026 prináša.

3 pásma odpočtu. Zdroj: kryptomagazin.sk

V roku 2025 sa NČZD krátila podľa vzorca: 11 866 € − (základ dane ÷ 5). Od roku 2026 je deliteľ 3 namiesto 5. To znamená, že pri rovnakom náraste príjmu stratíte z NČZD oveľa viac — krátenie je takmer dvojnásobne strmšie. Súčasne hranica, kde krátenie začína, klesla z 28 160 € na 26 083,13 €. Táto zmena je súčasťou konsolidačného balíčka 2026.

Výpočet krátenej NČZD — konkrétne príklady

Vzorec pre príjmy v pásme krátenia je: NČZD = 14 661,11 € − (základ dane ÷ 3)

Prehlaď úspor. Zdroj: kryptomagazin.sk

Inými slovami: zamestnanec s hrubou mzdou okolo 3 000 € mesačne (základ dane cca 30 000 € ročne) si môže uplatniť NČZD len vo výške 4 661 €, nie plných 5 967 €. Oproti roku 2025 pri rovnakom príjme zaplatí vyššiu daň — a to aj napriek tomu, že samotná NČZD nominálne vzrástla.

NČZD na manžela alebo manželku

Okrem odpočtu na vlastnú osobu si daňovník môže za určitých podmienok znížiť základ dane aj o nezdaniteľnú časť na manžela/manželku. Maximálna výška v roku 2026 je 5 455,30 € ročne.

Podmienky sú kumulatívne — musia byť splnené všetky:

- manžel/manželka žije s daňovníkom v spoločnej domácnosti

- platí aspoň jedna z týchto situácií: stará sa o neplnoleté dieťa do 3 rokov (resp. do 6 rokov, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom), je evidovaný/á ako uchádzač o zamestnanie, alebo je uznaný/á za invalidného/ú

Ak manžel/manželka mal/a vlastné príjmy, suma NČZD sa znižuje o ich výšku. Napríklad: manžel mal príjmy 2 000 € — NČZD na neho si môžete uplatniť len vo výške 5 455,30 € − 2 000 € = 3 455,30 €.

Do príjmov manžela/manželky sa počítajú všetky zdaniteľné príjmy vrátane materského, nemocenského aj dávky v nezamestnanosti. Rodičovský príspevok (štátna sociálna dávka) sa naopak nezahŕňa — nejde o zdaniteľný príjem.

NČZD na doplnkové dôchodkové sporenie (III. pilier)

Ak prispiváte do doplnkového dôchodkového sporenia (DDS — III. pilier), môžete si ročne odpočítať zaplatené príspevky, maximálne však 180 € ročne. Pri 19-percentnej sadzby dane to predstavuje reálnu úsporu 34,20 € ročne, pri 25-percentnej pásme úsporu 45 €.

Podmienkou je, že príspevky platíte na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, prípadne na základe zmluvy, ku ktorej bol uzavretý dodatok s novými podmienkami. Podrobnejšie o optimalizácii daňového zaťaženia cez sporenie a investovanie nájdete v prehľade ročného zúčtovania 2026.

Ako si uplatniť NČZD v praxi

1. Zamestnanec — cez ročné zúčtovanie

Požiadajte zamestnávateľa o vykonanie ročného zúčtovania do 15. februára 2026 (za rok 2025). NČZD vám zamestnávateľ uplatní automaticky — nemusíte predkladať žiadne ďalšie doklady.

2. Zamestnanec — cez daňové priznanie

Ak podávate daňové priznanie sami (typ A), vyplňte riadok pre NČZD na daňovníka. Termín podania je 31. marca 2026, s možnosťou odkladu na 30. júna 2026.

3. Živnostník — v daňovom priznaní typ B

Základ dane zo živnosti znížte o NČZD na príslušnom riadku tlačiva. Ak váš základ dane presahuje 26 083 €, použite vzorec krátenia: 14 661,11 € − (základ dane ÷ 3).

4. NČZD na manžela/manželku — dokladovanie

Priložte rodný list dieťaťa, potvrdenie z úradu práce alebo rozhodnutie o invalidite — podľa toho, ktorá podmienka je splnená. Uvediete aj výšku vlastných príjmov manžela/manželky.

Porovnanie NČZD 2025 vs. 2026 — čo sa reálne zmenilo

Porovnanie krátenia. Zdroj: kryptomagazin.sk

Výsledok je na prvý pohľad paradoxný: plná NČZD je vyššia, no väčší počet ľudí sa na plnú výšku nedostane — krátenie nastupuje skôr a klesá rýchlejšie. Podľa daňového poradcu Mariána Drozda táto kombinácia znamená, že zamestnanec so základom dane okolo 35 000 € ročne zaplatí v roku 2026 efektívne vyššiu daň než v roku 2025, a to aj keď jeho príjem zostal rovnaký.

Záver

Nezdaniteľná časť základu dane 2026 je nominálne vyššia — 5 966,73 € ročne oproti 5 455,30 € v roku 2025. Pre ľudí s nízkymi a strednými príjmami (do cca 2 170 € mesačne v základe dane) ide o reálnu úsporu. Vyššie príjmy si však musia byť vedomí, že od tohto roka prichádza krátenie skôr a strmšie — výsledkom je vyššia daňová záťaž pri rovnakom príjme. Ak hľadáte aj ďalšie legálne spôsoby zníženia odvodov a daní v roku 2026, odporúčame pozrieť sa aj na možnosti III. piliera, daňového bonusu na deti a správneho nastavenia formy príjmu.

Najčastejšie otázky (FAQ)

- Koľko je nezdaniteľná časť základu dane v roku 2026?

Plná výška NČZD na daňovníka je 5 966,73 € ročne (497,23 € mesačne). Táto suma platí pre daňovníkov, ktorých základ dane nepresiahne 26 083,13 € ročne. Pri vyšších príjmoch sa NČZD kráti podľa vzorca 14 661,11 € − (základ dane ÷ 3) a úplne zaniká pri základe dane nad 43 983,32 €.

- Čo sa v roku 2026 zmenilo pri nezdaniteľnej časti základu dane?

Oproti roku 2025 sa zmenili tri veci: plná NČZD vzrástla z 5 455,30 € na 5 966,73 €, no zároveň krátenie začína skôr (od 26 083 € namiesto 28 160 €) a je strmšie — vzorec teraz delí základ dane číslom 3 namiesto 5. To znamená, že stredné a vyššie príjmy si v roku 2026 uplatnia nižšiu NČZD ako v roku 2025.

- Môžem si uplatniť nezdaniteľnú časť základu dane aj ako živnostník?

Áno. Živnostníci a SZČO si NČZD uplatňujú v daňovom priznaní typ B. Platí rovnaký vzorec a rovnaké hranice ako pre zamestnancov. Podmienkou je, že NČZD si možno uplatniť len voči aktívnym príjmom — teda nie voči príjmom z prenájmu alebo z kapitálového majetku.