- Predčasné splatenie hypotéky o 30 000 eur zníži mesačnú splátku zo 710 eur na 576 eur.

- Za 30 rokov ušetríte na splátkach 48 240 eur, čo znie ako slušný výsledok.

- Investovanie rovnakej sumy do ETF s výnosom 11,25 % ročne prinesie úplne iný zisk.

Investovanie a splácanie dlhu patria medzi najčastejšie finančné dilemy domácností na Slovensku aj vo svete. Mnoho ľudí sa pri voľných peniazoch rozhoduje, či radšej znížiť hypotéku, alebo investovať na akciovom trhu. Odpoveď na túto otázku nie je jednoznačná a závisí najmä od úrokovej sadzby dlhu, od výšky očakávaného výnosu investície a od toho, ako dlho sú peniaze ochotné pracovať bez toho, aby sme na nich siahli.

Konkrétny príklad: hypotéka 160 000 eur s úrokom 3,4 %

Predstavme si domácnosť, ktorá má 30 ročnú hypotéku vo výške 160 000 eur na nehnuteľnosť s hodnotou 200 000 eur. Banka účtuje úrok 3,4 % a mesačná splátka predstavuje 710 eur.

Pôvodná hypotéka 160 000 eur. Zdroj: financnykompas.sk

Táto rodina si počas niekoľkých rokov usporila 30 000 eur a teraz rieši dilemu, ktorú pozná takmer každý majiteľ hypotéky. Má tieto peniaze poslať banke formou mimoriadnej splátky, alebo ich radšej vloží do investície a nechá pracovať na akciovom trhu? Na prvý pohľad sa zdá, že istota v podobe zníženého dlhu je vždy lepšia voľba, no čísla ukazujú úplne iný obraz situácie.

TIP XTB ponúka bezplatné ETF fondy a akcie do 100 000 eur.

Ako jednorazová splátka 30 000 eur zníži mesačné náklady

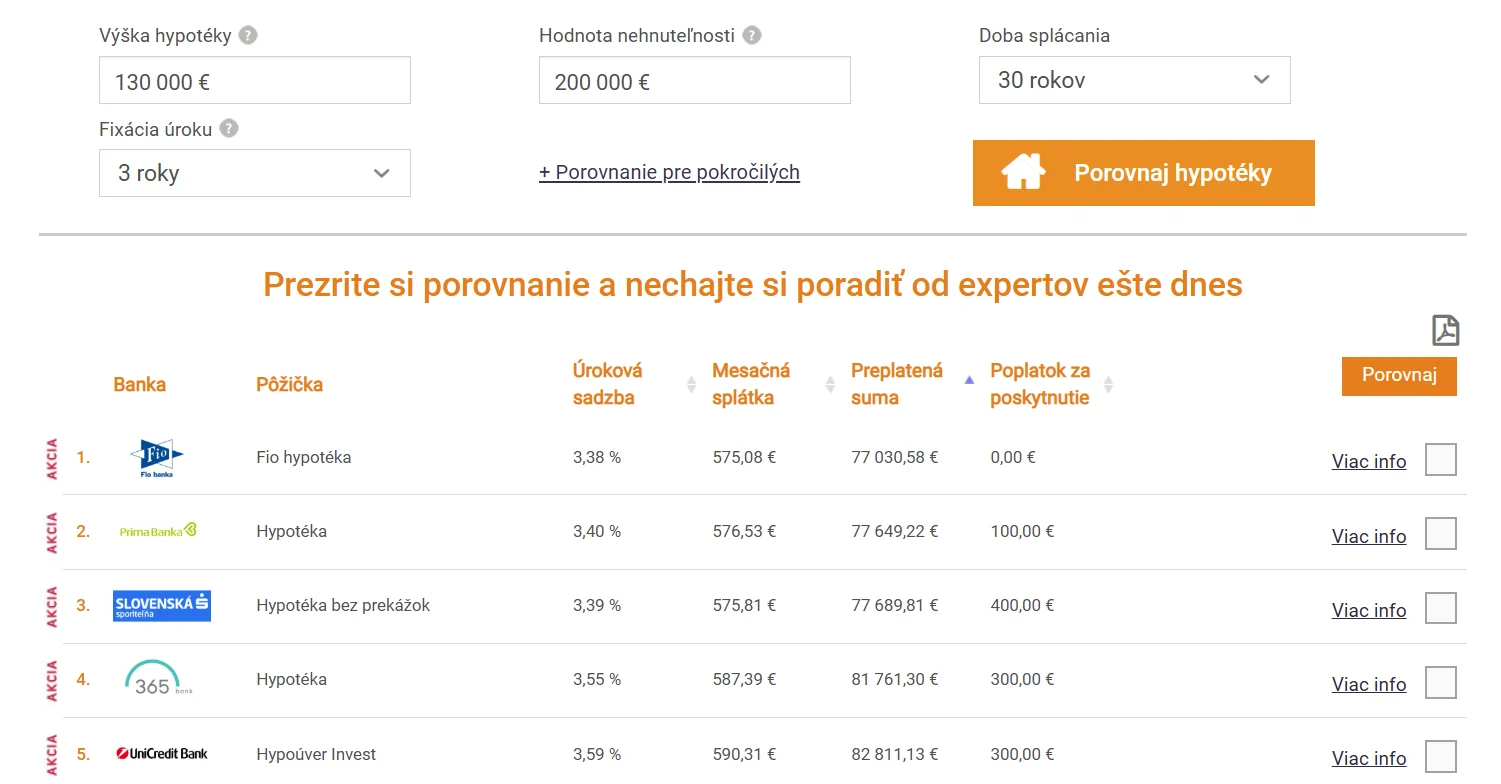

Ak sa rodina rozhodne pre predčasné splatenie, hypotéka klesne z pôvodných 160 000 eur na 130 000 eur a mesačná splátka sa zníži na 576 eur. Rozdiel 134 eur mesačne pôsobí príjemne a mnoho domácností oceňuje práve tento pocit väčšej finančnej voľnosti v rodinnom rozpočte. Za celých 30 rokov splácania predstavuje táto úspora celkovo 48 240 eur.

Znížená hypotéka na 130 000 eur. Zdroj: financnykompas.sk

Ide o sumu, ktorá znie na prvý pohľad ako výborný výsledok a väčšina ľudí by ju považovala za rozumné a konzervatívne rozhodnutie. Tento variant navyše prináša psychologickú výhodu, pretože dlh sa zmenšuje rýchlejšie a rodina má pocit väčšej kontroly nad svojimi financiami. Práve táto istota a nižšie mesačné výdavky vyhovujú mnohým ľuďom, ktorí uprednostňujú pokoj pred rizikom.

Namiesto splatenia hypotéky viete investovať do ETF s XTB už dnes. Navyše každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Investovanie 30 000 eur do ETF prináša úplne iný výsledok

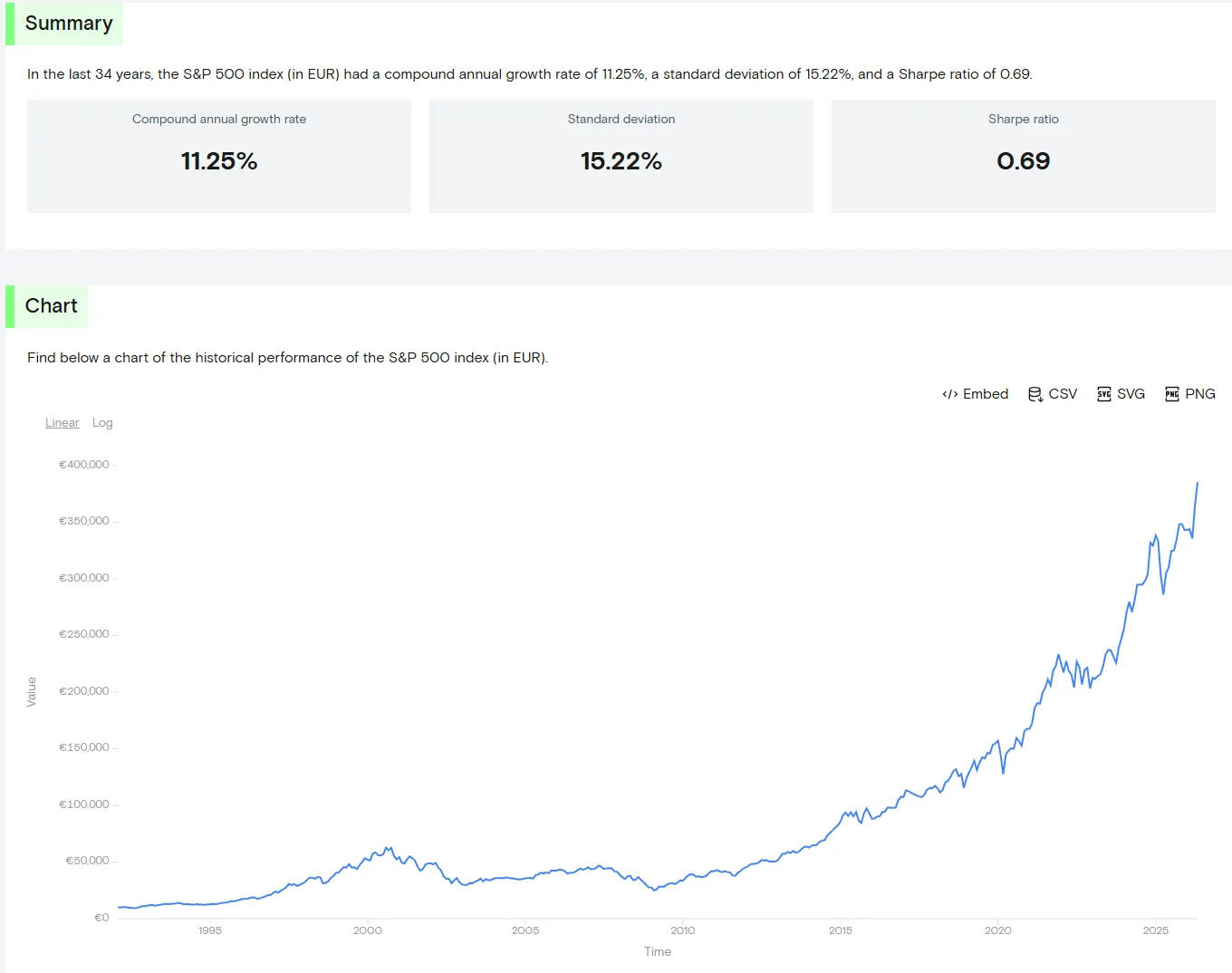

Druhá možnosť vyzerá na prvý pohľad rizikovejšie a menej intuitívne, no čísla hovoria úplne jasnou rečou. Ak rodina namiesto predčasného splatenia hypotéky investuje 30 000 eur jednorazovo do ETF fondu, ktorý kopíruje index S&P 500, situácia sa dramaticky mení. Podľa údajov portálu Curvo dosahuje tento index za posledných 34 rokov priemerné ročné zhodnotenie 11,25 %.

Dlhodobý rast S&P500. Zdroj: curvo.eu

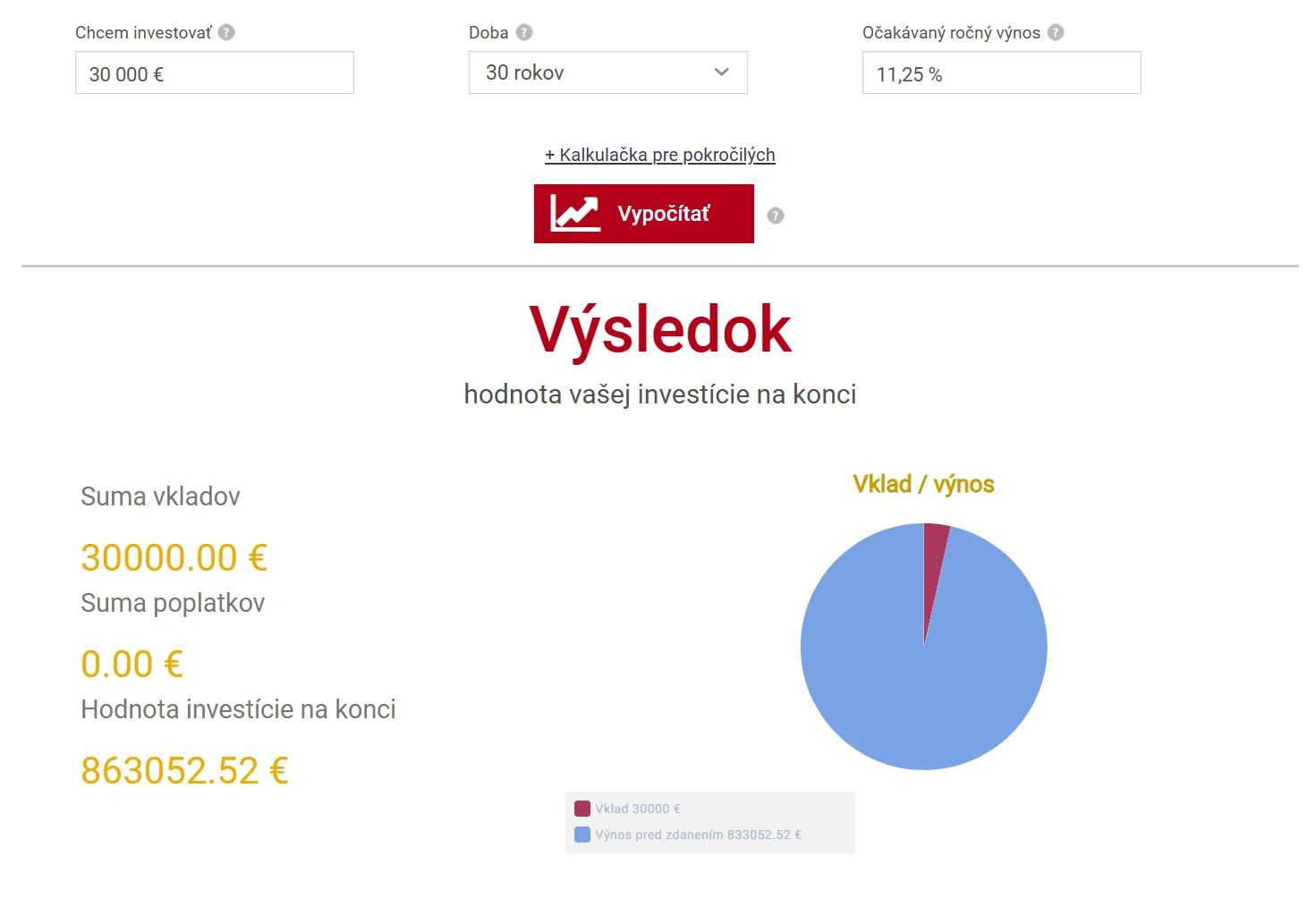

Pri takomto výnose a investičnom horizonte 30 rokov narastie hodnota investičného účtu na približne 863 050 eur. Čistý zisk teda predstavuje 833 050 eur, čo mnohonásobne prevyšuje úsporu, ktorú by rodina dosiahla znížením hypotéky. Dôležité je pripomenúť, že rodina by v tomto scenári naďalej pláca pôvodnú mesačnú splátku 710 eur, keďže hypotéku nezníži. Napriek tomu celkový finančný prínos investičnej stratégie zostáva neporovnateľne vyšší ako úspora na úrokoch pri predčasnom splatení.

Jednorazová investícia 30 000 eur. Zdroj: financnykompas.sk

Rozdiel medzi úsporou 48 240 eur pri predčasnom splatení a investičným účtom v hodnote 863 050 eur je natoľko obrovský, že si zaslúži hlbšiu úvahu každého majiteľa hypotéky. Celkovo totiž ide o sumu 814 810 eur. Ide o rozdiel, ktorý za tri desaťročia dokáže zásadne zmeniť finančnú budúcnosť celej rodiny a otvoriť možnosti, o ktorých by pri konzervatívnom prístupe ani neuvažovala.

Kedy sa oplatí splatiť dlh a kedy radšej investovať

Pre účely tohto článku zámerne neberieme do úvahy infláciu ani zmeny úrokovej sadzby na žiadnej strane výpočtu. Nikto totiž s istotou nevie, aká bude inflácia a úroky počas nasledujúcich 30 rokov, a preto by akýkoľvek odhad bol len špekuláciou. Cieľom nie je predpovedať presnú budúcu hodnotu peňazí, ale ukázať zásadný a dlhodobý nepomer medzi dvoma bežnými finančnými stratégiami.

TIP S kódom KRYPTOMAGAZINSK po vklade 20 € získate akciu na XTB.

Suma 48 240 eur ušetrená na splátkach aj hodnota investičného účtu časom prirodzene stratia časť svojej reálnej kúpnej sily kvôli inflácii. Napriek tomu rozdiel medzi oboma variantmi zostáva rovnako výrazný, pretože inflácia pôsobí na obe strany rovnakým spôsobom.

Kľúčová myšlienka znie jednoducho a platí pre väčšinu domácností s hypotékou. Ak má domácnosť dlh s výrazne nižším úrokom, ako je priemerný dlhodobý rast akciového trhu, tento dlh sám osebe nemusí predstavovať finančný problém. Namiesto jeho predčasného splatenia sa v mnohých prípadoch oveľa viac oplatí investovanie voľných prostriedkov na kapitálovom trhu.

Úplne iná situácia nastáva pri drahších a rizikovejších úveroch. Ak domácnosť spláca spotrebný úver s úrokom 10 až 15 %, takýto dlh sa oplatí splatiť čo najskôr. Vysoký úrok totiž prevyšuje aj optimistické dlhodobé očakávania z investovania, a preto v tomto prípade jednoznačne vyhráva rýchle splatenie záväzku pred akýmkoľvek investovaním voľných peňazí.

Výnosy na trhoch samozrejme nie sú nikdy zaručené a minulé výsledky negarantujú budúce zhodnotenie rovnakým tempom. Napriek tomu žiadna iná bežne dostupná a jednoducho prístupná alternatíva dlhodobo neponúka priemerné ročné výnosy nad 10 %.