- Dlhodobé dlhopisy s pevným úrokom chránia hotovosť pred znehodnotením.

- Akciové indexové fondy prenášajú vyššie ceny priamo na plecia spotrebiteľov.

- Fixná hypotéka funguje počas inflačného cyklu ako skrytý generátor bohatstva.

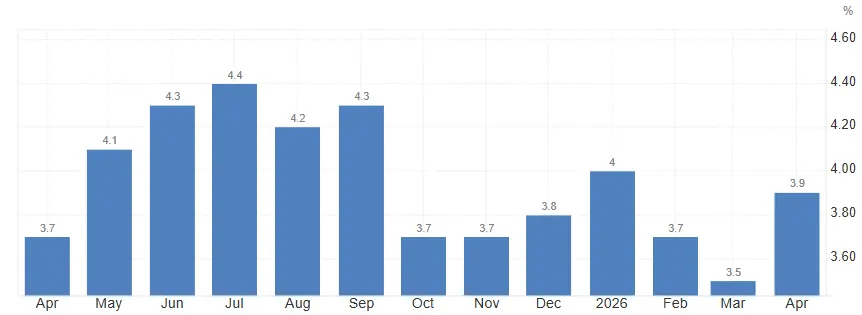

Inflácia aktuálne dosahuje na SR úroveň 3,9 % a opätovne stúpa, čo pri priemernom zhodnotení bežných účtov znamená pre každého človeka istú stratu kúpnej sily. Bohaté domácnosti však počas uplynulých období zaznamenali obrovský nárast majetku, pretože dokázali premeniť ekonomické hrozby na vlastné príležitosti.

Tento jav už dávno nie je tajomstvom vyvolených, stačí iba správne pochopiť matematické zákonitosti trhu a skopírovať overené postupy. Predstavujeme vám 5 reálnych finančných stratégií, ktoré spoľahlivo fungujú aj pri bežnom plate a pomáhajú efektívne chrániť ťažko zarobené peniaze pred neúprosným znehodnotením.

Štátne protiinflačné dlhopisy

Štátne protiinflačné dlhopisy predstavujú ideálny nástroj na uloženie hotovosti, ktorú človek plánuje využiť v blízkej budúcnosti. Tieto cenné papiere spájajú pevnú úrokovú sadzbu s variabilnou zložkou priamo naviazanou na index spotrebiteľských cien. Priemerný sporiaci účet v banke prináša iba zanedbateľný zisk, no štátne poukážky dokážu úplne vymazať stratu kúpnej sily.

Peniaze vložené do týchto dlhopisov získavajú navyše drobný reálny výnos, čo z nich robí perfektné miesto pre pohotovostný fond, nákup nehnuteľnosti alebo krátkodobé úspory. Na rozdiel od rizikových aktív tu štát garantuje stabilitu, hoci ročné limity na nákup obmedzujú maximálny vklad pre 1 osobu.

Inflácia na SR je stále vysoko. Zdroj: tradingeconomics.com

Vlastné bývanie

Vlastné bývanie takisto funguje ako skvelý štít, pokiaľ kupujúci dodrží niekoľko základných pravidiel. Nehnuteľnosť si vyžaduje dlhý časový horizont, minimálne 7 až 10 rokov, aby majiteľ dokázal pokryť vstupné transakčné náklady spojené s províziami a poplatkami. Hodnota domu spravidla kopíruje tempo rastu cien, čím spoľahlivo chráni investovaný kapitál.

Akciové indexy

Veľké korporácie zvládajú inflačné tlaky oveľa lepšie ako bežní občania, pretože vlastnia takzvanú cenovú silu. Keď rastú náklady na suroviny, dopravu či mzdy, tieto firmy jednoducho prenesú vyššie výdavky na svojich verných zákazníkov. Spoločnosti zvyšujú poplatky bez toho, aby stratili klientov, pričom ich nominálne tržby automaticky stúpajú spolu s cenami v obchodoch. Naopak, podniky bez silnej značky, ktoré konkurujú iba nízkou cenou, čelia v tomto období drastickému stlačeniu marží a následnému kolapsu ziskov.

Najjednoduchšiu cestu k týmto ziskovým gigantom otvára široké akciové vlastníctvo prostredníctvom indexových fondov, napríklad S&P 500. Tento kôš obsahuje 500 najväčších firiem, ktoré už celé 1 storočie úspešne porážajú znehodnocovanie peňazí. Historické dáta ukazujú, že držanie tohto indexu v akomkoľvek 20 ročnom období prinieslo reálny ročný výnos okolo 10-12 %.

Americký akciový index S&P 500. Zdroj: tradingview.com

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Zafixovaná hypotéka

Najsilnejšia zbraň bohatých ľudí paradoxne spočíva v dlhodobom hypotekárnom dlhu s pevnou úrokovou sadzbou. Kým predchádzajúce generácie považovali akékoľvek pôžičky za čisté zlo, v prostredí rastu cien na SR sa matematika úplne obracia. 30 ročná fixácia dáva človeku jedinečnú možnosť zafixovať nominálnu hodnotu svojho záväzku, zatiaľ čo reálna hodnota tohto dlhu každým rokom prudko klesá. Ak si človek požičia peniaze pri rozumnej úrokovej sadzbe, samotný čas a znižovanie hodnoty meny vykonajú prácu za neho, pretože reálny zostatok úveru sa scvrkáva.

Inflácia verzus splácanie úverov

Bežná rada odporúča posielať mimoriadne splátky a zbaviť sa hypotéky čo najskôr, no porovnanie 2 prístupov odhaľuje obrovský rozdiel. Prvá cesta síce ušetrí peniaze na úrokoch, avšak druhá cesta, ktorá voľné financie smeruje do akciového indexu, prináša omnoho vyšší majetok. Investované peniaze generujú reálny 9 % výnos, zatiaľ čo fixný dlh stráca svoju váhu pod tlakom okolitého ekonomického prostredia.

Bohatí investori preto nikdy nesplácajú svoje úvery predčasne, namiesto toho radšej nechávajú voľný kapitál zarábať na finančných trhoch. Samotná nehnuteľnosť tvorí iba stabilný základ, no správne nastavená hypotéka predstavuje skutočný motor pre generovanie čistého bohatstva.