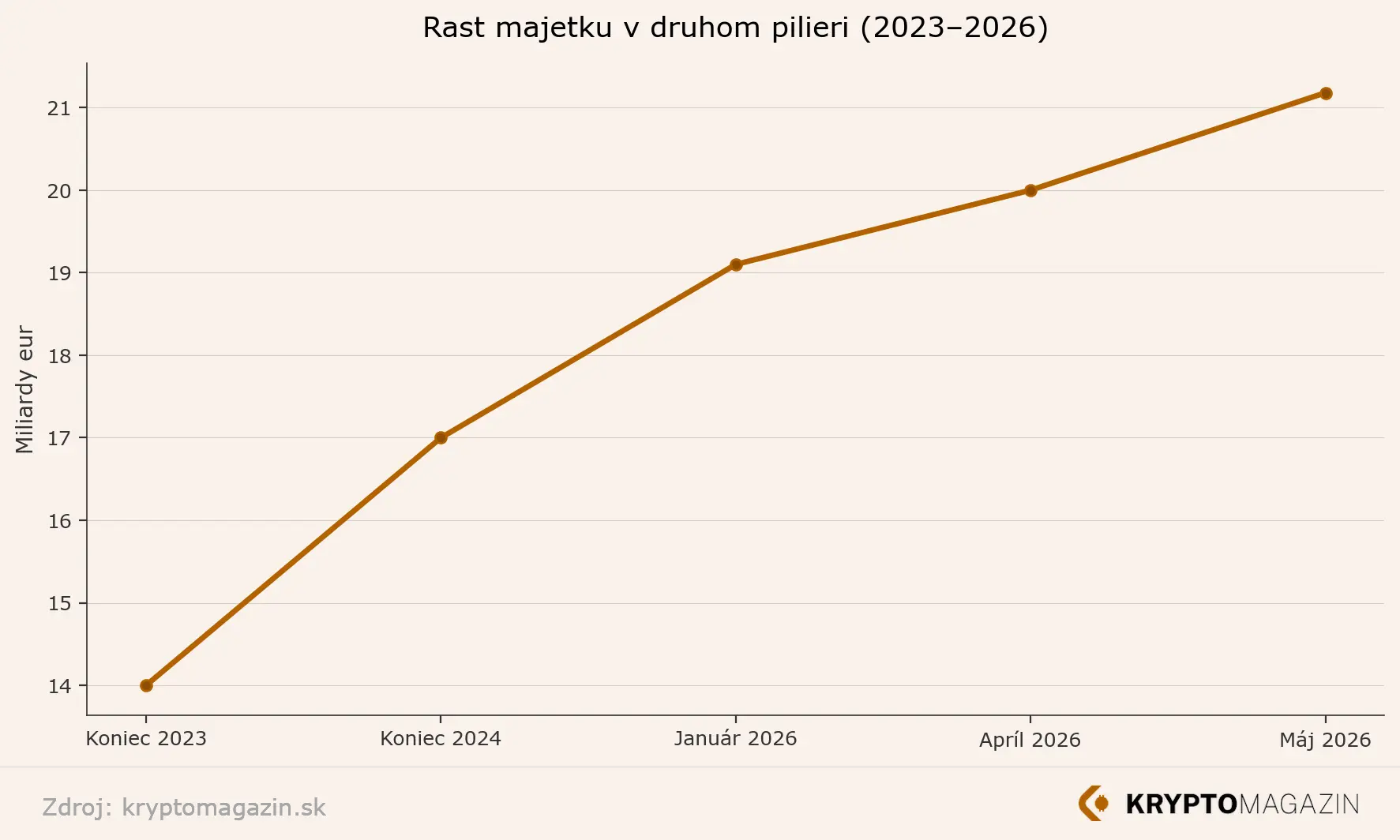

- Druhý pilier dosiahol 21,18 miliardy eur k 22. máju 2026.

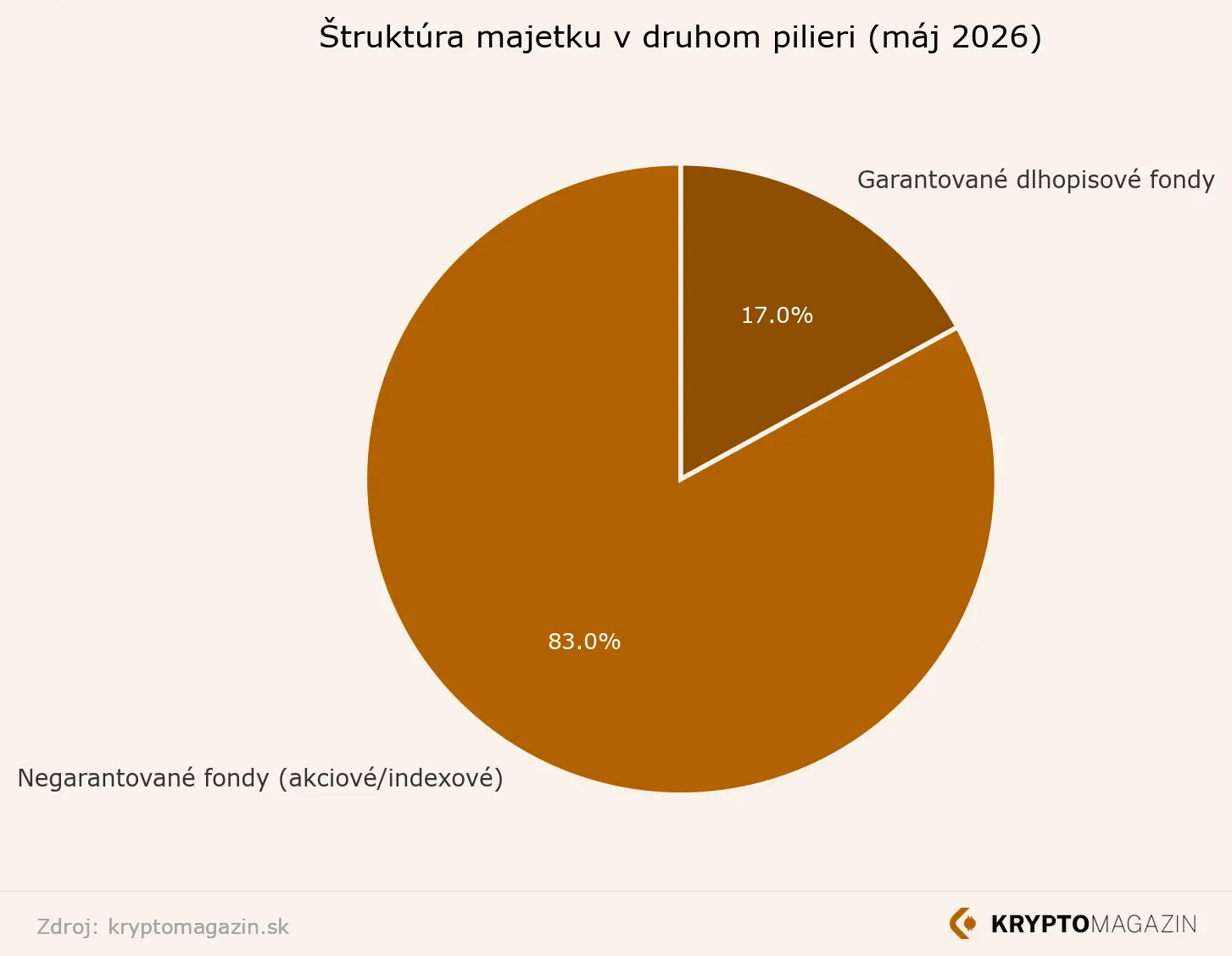

- 83 % majetku je v negarantovaných akciových indexových fondoch.

- Hlavným motorom rastu sú americké akcie a S&P 500.

Druhý pilier láme rekordy v takom tempe, aké Slovensko za dve desaťročia jeho existencie ešte nezažilo. Len mesiac po tom, ako úspory sporiteľov prekročili magickú hranicu 20 miliárd eur, padla ďalšia miliardová méta. K 22. máju 2026 dosiahol objem majetku v druhom pilieri 21 178 163 625 eur, pričom až 83 percent z tejto sumy je uložených v negarantovaných dôchodkových fondoch napojených na akciové trhy.

Za prvých päť mesiacov roku 2026 pribudli v systéme viac ako dve miliardy eur a väčší podiel tvorí čisté zhodnotenie úspor – teda zisk z investícií, nie nové príspevky. Pre Slovákov, ktorí sa spoliehajú na štátny dôchodok, je to dôležitý signál: súkromné dôchodkové sporenie sa stáva najvážnejšou silou v slovenskom dôchodkovom systéme.

Čo sa zmenilo

Podľa oficiálnej správy Asociácie dôchodkových správcovských spoločností (ADSS) dosiahol objem aktív v druhom pilieri k 22. máju 2026 sumu 21,18 miliardy eur. Pre porovnanie: na začiatku roka 2026 evidovala asociácia 19,13 miliardy eur a 2 045 822 sporiteľov, koncom apríla 2026 majetok pretlačil hranicu 20 miliárd a počet sporiteľov vystúpil na 2 089 323.

Graf vývoja sporenia. Zdroj: kryptomagazin.sk

Hlavným motorom tohto rastu je vývoj na zahraničných akciových trhoch. Americký index S&P 500 si za prvých päť mesiacov roka 2026 pripísal približne 9,3 % od začiatku roka, technologický Nasdaq 100 ťahá ešte výraznejšie. Slovenské indexové fondy v druhom pilieri tieto výnosy do veľkej miery kopírujú – a preto sa rast dotkol prakticky každého sporiteľa, ktorý ostal v predvolenej investičnej stratégii.

„Ako pri všetkých výrazných zmenách objemu majetku, aj tentoraz je dôvodom rastu pohyb na akciových trhoch, ktorý ovplyvnil indexové, prípadne akciové fondy. Z regionálneho hľadiska sa darilo predovšetkým americkým akciám.“ — Miroslav Kotov, predseda Asociácie DSS

Pripomeňme: prvých 10 miliárd eur trvalo druhému pilieru nazbierať takmer 15 rokov. Zdvojnásobenie tejto sumy na 20 miliárd trvalo len približne 6 rokov. Krivka rastu sa teda dramaticky strmí – a posledná miliarda padla za rekordný mesiac.

Prečo na tom záleží

Štruktúra majetku v druhom pilieri sa za posledné roky úplne otočila. Indexové fondy pohltili väčšinu majetku a dominantná investičná stratégia dnes pre Slovákov mladších ako 50 rokov znamená 100-percentnú alokáciu do akcií. To je obrovský posun oproti minulosti, keď väčšina sporiteľov držala konzervatívne dlhopisové fondy s minimálnymi výnosmi.

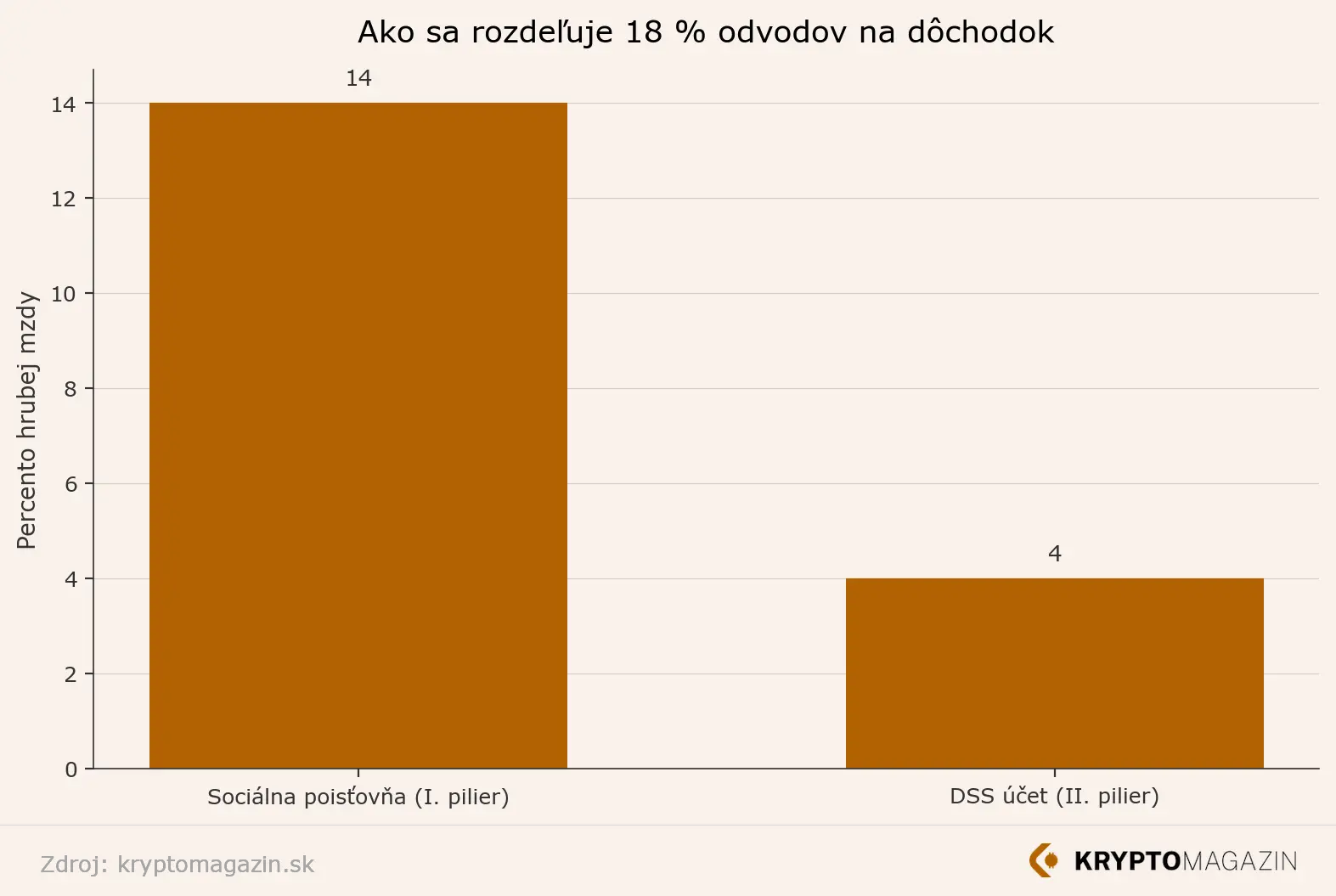

Ako sa rozdeľujú odvody. Zdroj: kryptomagazin.sk

Rub mince je rovnako dôležitý: ak akcie rastú, rastie aj váš dôchodok. Ak však americké trhy padnú o 20 alebo 30 percent (čo sa za posledné dve desaťročia stalo viackrát), úspory v druhom pilieri budú padať s nimi. 83-percentný podiel v negarantovaných fondoch znamená, že krátkodobá volatilita bude pre Slovákov citeľnejšia, než si mnohí uvedomujú.

Z hrubej mzdy idú na dôchodkové poistenie 18 %. Z toho 14 % ostáva v Sociálnej poisťovni (prvý pilier) a 4 % putujú na váš osobný účet v dôchodkovej správcovskej spoločnosti (druhý pilier). Práve tieto 4 % rastú dnes raketovým tempom vďaka akciovým trhom.

Predvolená stratégia robí svoju prácu

Reforma druhého piliera z roku 2023 zaviedla tzv. predvolenú investičnú stratégiu (PIS), ktorá automaticky presúva mladších sporiteľov do indexových fondov. Do veku 50 rokov je sporiteľ stopercentne v akciách, neskôr sa každoročne 4 % majetku presunie do garantovaného dlhopisového fondu. Ide o tzv. life-cycle prístup, ktorý je medzinárodne uznávaným štandardom dôchodkových systémov.

Efekt je viditeľný v štatistikách: kým ešte v roku 2022 ležala v indexových fondoch len menšina majetku, dnes je situácia opačná. Predvolená stratégia v kombinácii s automatickým vstupom nových účastníkov trhu práce a možnosťou dobrovoľného vstupu do veku 40 rokov vytvorila zo systému kontinuálne rastúcu masu kapitálu.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Čo hovoria odborníci a aké sú riziká

ADSS opakovane upozorňuje, že robustný druhý pilier dokáže zmierniť nápor na verejné financie, keď sa naplno prejaví demografická kríza. A tá je za rohom: podľa údajov Eurostatu patrí Slovensko medzi krajiny EÚ s najrýchlejším rastom podielu obyvateľstva nad 65 rokov – za posledných desať rokov vzrástol o 4,8 percentuálneho bodu. Súčasne klesá počet ľudí v produktívnom veku, ktorí budú schopní pokryť odvody na výplatu starobných dôchodkov z prvého piliera.

Štruktúra majetku. Zdroj: kryptomagazin.sk

Práve preto je politický tlak na druhý pilier permanentne prítomný. Časť politickej scény dlhodobo zvažuje zníženie príspevkov do druhého piliera v prospech rozpočtu Sociálnej poisťovne. Pre dlhodobý rast však systém potrebuje predovšetkým stabilitu pravidiel – každý zásah do výšky odvodov priamo dopadá na výšku budúceho dôchodku.

Päť mesiacov rastu o dve miliardy eur nie je norma, ale výsledok výnimočne priaznivého obdobia na amerických akciových trhoch. Pri prípadnej korekcii môže majetok v druhom pilieri klesnúť rovnako rýchlo, ako rástol. Sporitelia v 100-percentnej akciovej alokácii musia byť na to pripravení.

Čo príde ďalej

Pri zachovaní súčasného tempa môže druhý pilier do konca roka 2026 atakovať hranicu 23 alebo dokonca 24 miliárd eur. Reálna trajektória však bude závisieť od dvoch faktorov: vývoja na amerických akciových trhoch a politickej stability dôchodkového rámca.

Pre individuálneho sporiteľa to znamená dve veci. Po prvé, výpis z účtu DSS bude tento rok pravdepodobne vyzerať zaujímavejšie než kedykoľvek predtým. Po druhé, je to vhodný moment skontrolovať, v akom fonde sa nachádzate, či vám alokácia zodpovedá veku a investičnému horizontu, a či máte zmysluplne nastavený celý plán prípravy na dôchodok – vrátane prípadných alternatívnych nástrojov, ako sú ETF, tretí pilier či dlhodobé investovanie do iných tried aktív.

Záver

21 miliárd eur nie je len číslo. Je to dôkaz, že keď sa stretne dobre nastavená investičná stratégia s dlhodobým investičným horizontom, výsledok prekvapí aj samotných tvorcov systému. Slovenský druhý pilier sa po dvoch desaťročiach existencie konečne správa tak, ako bol zamýšľaný – akumuluje kapitál pre generáciu, ktorá by inak na štátny dôchodok čakala márne. Otázkou nie je, či ďalšia miliarda padne, ale kedy – a či politická scéna nájde dosť pokory, aby do mechanizmu, ktorý očividne funguje, prestala zasahovať.

Najčastejšie otázky (FAQ)

- Koľko peňazí mám aktuálne v druhom pilieri?

Presný stav nájdete vo výpise z účtu od svojej DSS, prípadne v internetbankingu poskytovanom dôchodkovou správcovskou spoločnosťou. Výpis vám DSS posiela aj raz ročne.

- Môžem prísť o úspory v druhom pilieri, ak akcie spadnú?

Áno, hodnota účtu vo fonde napojenom na akcie sa pri poklese trhov zníži. Tieto poklesy sú však historicky dočasné a pri dlhom investičnom horizonte (10 a viac rokov) sa akciové fondy spravidla vracajú k rastu.

- Oplatí sa dnes ešte vstúpiť do druhého piliera?

Pre osoby do 40 rokov je vstup do druhého piliera dobrovoľne otvorený. Pri dlhom horizonte a predvolenej investičnej stratégii je matematika spravidla v prospech vstupu, no rozhodnutie závisí od vašej osobnej situácie a tolerancie rizika.