- Nehnuteľnosti ponúkajú výhodu finančnej páky a pravidelného príjmu z prenájmu, zatiaľ čo zlato neprodukuje žiadny priebežný výnos.

- Zlato slúži ako účinná ochrana počas kríz a inflácie, no z dlhodobého hľadiska môže vykazovať dlhé obdobia stagnácie cien.

- Úspešná stratégia vyžaduje správnu kombináciu aktív namiesto investovania všetkých finančných prostriedkov iba do jediného druhu majetku.

Investovanie predstavuje pre mnohých ľudí hlavný nástroj na zabezpečenie finančnej budúcnosti a ochranu majetku pred znehodnotením. Rôzne investičné nástroje však prinášajú odlišné výsledky a vyžadujú odlišný prístup. Kým niekto preferuje hmatateľné spoľahlivé aktívum v podobe drahých kovov, iný človek vidí príležitosť v klesajúcich či stúpajúcich cenách bytov.

Obe voľby spája cieľ dosiahnuť zisk, no cesta k nemu býva často veľmi odlišná. Reálne čísla za dlhé obdobia ukazujú, že slepá dôvera v jedno jediné aktívum môže viesť k sklamaniu. Ľudia často zabúdajú na skryté náklady, dane či stratu času, ktoré s danou voľbou súvisia. Porovnanie dvoch tradičných prístupov odhaľuje pravdu o tom, ako funguje páka, inflácia a pasívny príjem.

Každé rozhodnutie totiž nesie špecifické riziká, ktoré investori v počiatočnom nadšení veľmi často prehliadajú. Správne pochopenie mechanizmov jednotlivých aktív umožňuje robiť lepšie finančné rozhodnutia, pričom kľúčom k úspechu zostáva najmä hlboká analýza faktov a triezvy pohľad na budúci vývoj trhu.

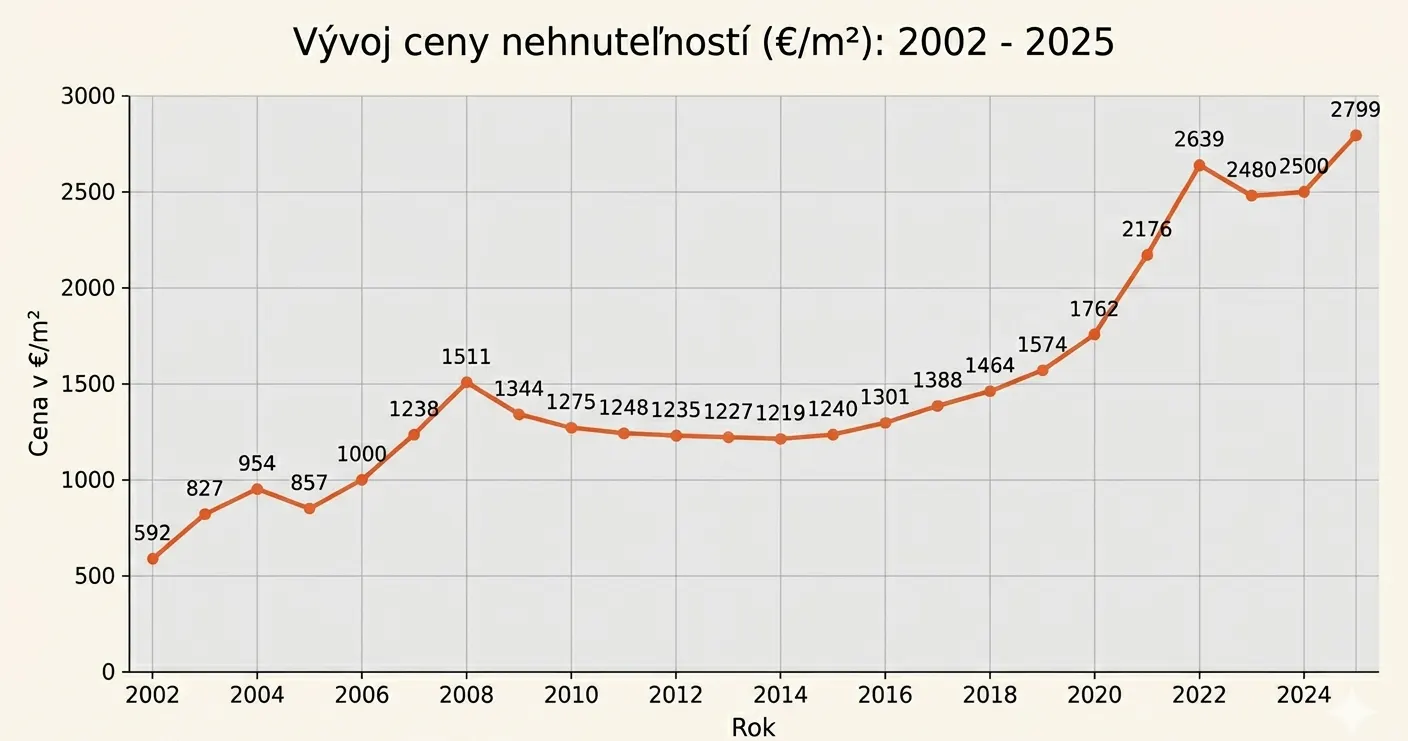

Cena nehnuteľností na SR. Zdroj: vlastné spracovanie podľa nbs.sk

Porovnanie dvoch odlišných stratégií

Martin a Peter mali rovnakú štartovaciu pozíciu, keďže obaja ušetrili sumu 50 000 eur. Rozhodli sa však pre úplne odlišné nástroje.

- Martin použil celých 50 000 eur ako 20 % akontáciu na kúpu investičnej nehnuteľnosti v hodnote 250 000 eur. Zvyšok financoval hypotékou s fixnou úrokovou sadzbou na 30 rokov.

- Peter zvolil inú cestu a nakúpil za 50 000 eur fyzické zlato, pričom neočakával žiadne starosti s nájomníkmi či opravami.

Prvé roky hrali v prospech Petra, pretože cena zlata prudko rástla kvôli inflačným obavám. Jeho majetok rýchlo stúpol na hodnotu 63 000 eur bez toho, aby musel minúť jediné euro na údržbu. Martin zatiaľ zažíval ťažkú realitu, keďže nájomník po pár mesiacoch zničil kuchyňu a odišiel. Musel hradiť opravy a platiť hypotéku aj počas obdobia, kedy bol byt prázdny. Reálny cash flow bol v prvom roku záporný, čo prekvapilo mladého investora.

Rast ceny zlata dlhodobo. Zdroj: tradingview.com

Zlato však má jednu zásadnú vlastnosť, pretože neprodukuje žiaden priebežný príjem, žiadne dividendy ani úroky. Peter vlastnil iba lesklú tehlu, ktorá síce pekne vyzerala, no neposielala mu žiadne peniaze. Ak cena zlata nerastie, investor nezarába nič a inflácia mu pomaly uberá z kúpnej sily majetku. História potvrdzuje, že medzi rokmi 1980 a 2000 zlato reálne strácalo na hodnote, pričom návrat na pôvodné úrovne trval dlhé desaťročia.

Všetky výpočty, sumy a historické zhodnotenia v tomto texte slúžia výhradne na ilustračné účely. Minulé výsledky nepredstavujú záruku budúcich výnosov. Investovanie na finančných a realitných trhoch zahŕňa riziko straty, preto každé rozhodnutie vyžaduje samostatnú analýzu rizík.

Skryté náklady a sila finančnej páky

Martinov plán s nájomným 1 800 eur mesačne obsahoval viaceré chyby, pretože reálne náklady na nehnuteľnosť pohltili veľkú časť zisku. Po započítaní splátky hypotéky, daní z nehnuteľnosti, poistenia a fondu opráv musel Martin často doplácať z vlastného vrecka. Ak nehnuteľnosť spravuje sám investor, vymieňa svoj voľný čas za činnosti, ktoré znižujú reálnu hodinovú mzdu. Nehnuteľnosť teda v počiatočných rokoch nepredstavuje pasívny príjem, ale skôr druhú prácu.

Po niekoľkých rokoch sa však karta začala obracať v Martinov prospech. Nájomné totiž s infláciou postupne rastie, kým splátka hypotéky zostáva fixná. Rozdiel medzi príjmami a výdavkami sa tak každým rokom zväčšuje. Hodnota bytu pri priemernom raste tiež stúpa, čo zvyšuje celkový majetok majiteľa. Po 20 rokoch stúpla hodnota nehnuteľnosti na 490 000 eur, pričom dlh voči banke klesol na 128 000 eur. Martin tak získal obrovský kapitál.

Rozdiel v konečnom zisku oboch mužov spôsobilo jediné slovo, ktorým je páka. Martin použil páku 5:1, čiže jeho 50 000 eur vklad kontroloval majetok v hodnote 250 000 eur. Každé percento rastu ceny nehnuteľnosti preto pracovalo 5x lepšie. Peter naopak kontroloval iba hodnotu svojho priameho vkladu bez akejkoľvek páky, čo výrazne obmedzilo jeho finálny výsledok po dvadsiatich rokoch.

Efektívne investovanie a diverzifikácia portfólia

Zlato má v portfóliu svoje pevné miesto, ak ho človek používa ako ochranný štít a nie ako hlavný nástroj rastu. Po započítaní špecifických daní z kapitálových výnosov a dlhých období stagnácie totiž samotný drahocenný kov zaostáva za inými triedami aktív. Zlato síce exceluje počas kríz, kedy akciový trh padá, no v čase ekonomického rastu neponúka dostatočnú dynamiku.

Krátke porovnanie. Zdroj: kryptomagazin.sk

Investovanie prostredníctvom oboch stratégií má svoje výhody, ak ich investor správne kombinuje. Martin síce dosiahol vyšší majetok, no zaplatil za to tisíckami hodín stresu, starostí s nájomníkmi a nesie lokálne riziko jednej štvrti. Peter získal absolútny pokoj a likviditu, no obetoval kvôli tomu vysoký potenciálny výnos.

Skutočná chyba nespočívala vo voľbe aktíva, ale v tom, že obaja stavili všetko na jednu kartu. Správny prístup kombinuje dravosť strojov na peniaze s ochranou, ktorú ponúka dobre zvolené brnenie.