- TER 2 % vás stojí za 30 rokov 37 000 €

- 91 % aktívnych fondov zaostalo za benchmarkom v roku 2024.

- 45 % poplatkov aktívnych fondov ide distribútorovi, nie správcovi.

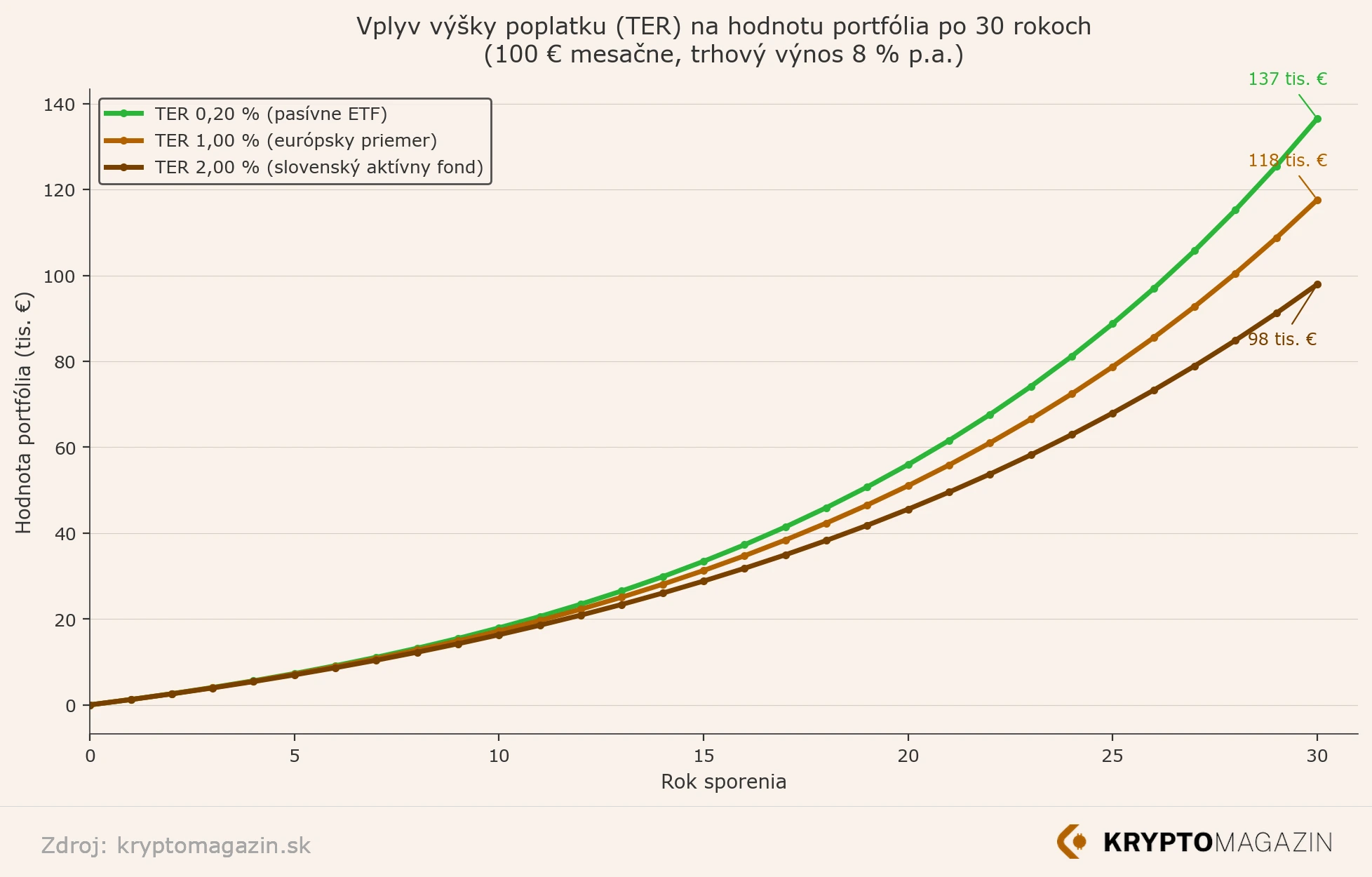

Rozdiel medzi poplatkom 0,20 % a 2,00 % ročne znie zanedbateľne. V skutočnosti to môže byť rozdiel medzi tým, či po 30 rokoch sporenia budete mať na účte 137 000 € alebo len 100 000 € — pri rovnakých vkladoch a rovnakom trhovom výnose. Tých 37 000 € neskončí vo vašom portfóliu. Skončí v kanceláriách správcovských spoločností a bánk, ktoré vám fond predali.

Väčšina slovenských investorov nikdy nevidela riadok „TER“ ani nevie, čo znamená skratka „ongoing charges“. Tento článok to zmení — a ukáže vám, ako presne vypočítať, koľko vás váš fond stojí každý rok.

Čo je TER a prečo ho nikdy neplatíte „priamo“

TER (Total Expense Ratio), po slovensky celkový nákladový ukazovateľ alebo priebežné náklady, je ročný poplatok, ktorý správcovská spoločnosť odpočítava priamo z hodnoty fondu. Neobjavuje sa na výpise z účtu, neodíde z vášho bankového účtu ako platba — jednoducho každý deň mierne znižuje čistú hodnotu podielu. Vy ho nevidíte, ale cítite ho na výnose.

Graf poplatkov po 30 rokoch. Zdroj: kryptomagazin.sk

Práve preto je TER najnebezpečnejší poplatok, aký pri investovaní existuje. Nie preto, že by bol nelegálny alebo skrytý v drobnom písme — každý fond ho musí zverejniť. Ale preto, že jeho kumulatívny efekt na horizonte 20 alebo 30 rokov je dramaticky väčší, ako si väčšina ľudí dokáže intuitívne predstaviť.

Každý fond predávaný v EÚ musí od roku 2023 vydávať KID (Key Information Document) — trojstranový dokument so všetkými nákladmi. Nájdete ho na webe správcu fondu alebo distribútora. Hľadajte riadok „Priebežné náklady“ alebo „Ongoing charges“. Ak vám poradca tento dokument nikdy neukázal, máte právo ho vyžiadať ešte pred podpisom zmluvy.

Štyri typy poplatkov — ktorý z nich vás stojí najviac

1. Vstupný poplatok

Jednorazový poplatok pri nákupe podielových listov, zvyčajne 0,5 % až 3,5 % z investovanej sumy. Pri vklade 5 000 € a vstupnom poplatku 3 % odíde hneď na začiatku 150 € — a tieto peniaze sa nikdy nezhodnocujú. Priemerný vstupný alebo výstupný poplatok na slovenskom trhu je v rádoch niekoľkých percent.

2. Výstupný poplatok

Poplatok pri predaji podielových listov — distribútori ho využívajú namiesto vstupného poplatku, výsledok je rovnaký. Typicky 0 % pri dlhšom držaní, ale môže byť 1–3 % pri predčasnom výbere. Niektoré slovenské banky nastavujú výstupné poplatky tak, aby odradili investorov od presunu k lacnejšej alternatíve.

3. Správcovský poplatok / TER — najnebezpečnejší

Ročný poplatok odpočítaný z hodnoty fondu každý deň. V slovenských bankách sa pri aktívne spravovaných akciových fondoch pohybuje od 1,5 % do 2,5 % ročne. Európsky priemer pre retailové akciové UCITS fondy je podľa správy ESMA z marca 2026 (dáta za rok 2024) okolo 1,11 % — slovenské fondy sú teda výrazne nad európskym priemerom.

Pre porovnanie: pasívne ETF fondy dostupné pre slovenských investorov cez online brokera majú TER 0,05 % – 0,34 % ročne. Lacnejšie ETF na rovnaký index tak môžu ročne stáť pätnásťkrát až tridsaťkrát menej ako aktívny fond v banke.

4. Výkonnostný poplatok

Účtovaný len vtedy, keď fond dosiahne výnos nad dohodnutú referenčnú hodnotu (benchmark). Znie to fér — manažér dostane bonus len za pridanú hodnotu. Problém je v definícii benchmarku: niektoré fondy ho nastavujú tak nízko, že výkonnostný poplatok vzniká takmer vždy. ESMA vydalo v roku 2020 záväzné usmernenia pre výpočet výkonnostných poplatkov — no kontrola dodržiavania naďalej zaostáva.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Koľko vás to reálne stojí — konkrétne výpočty

Matematika zloženého úroku funguje v oboch smeroch. Čo ročne zarába na poplatku správca, to prestáva zarábať pre vás. A keďže poplatok sa odpočítava každý rok z rastúcejšej sumy, jeho absolútny vplyv v čase narastá.

Pozrite sa na konkrétne čísla: pri pravidelnom vklade 100 € mesačne, trhovom výnose 8 % ročne a horizonte 30 rokov:

TER 0,20 % (pasívne ETF): konečná hodnota ~137 000 €

TER 2,00 % (typický slovenský aktívny fond): konečná hodnota ~100 000 €

Rozdiel: 37 000 € — cena nového auta

Vstupné vklady sú v oboch prípadoch totožné: 36 000 € za 30 rokov. Rozdiel 37 000 € vznikol výlučne z rozdielu v poplatkoch.

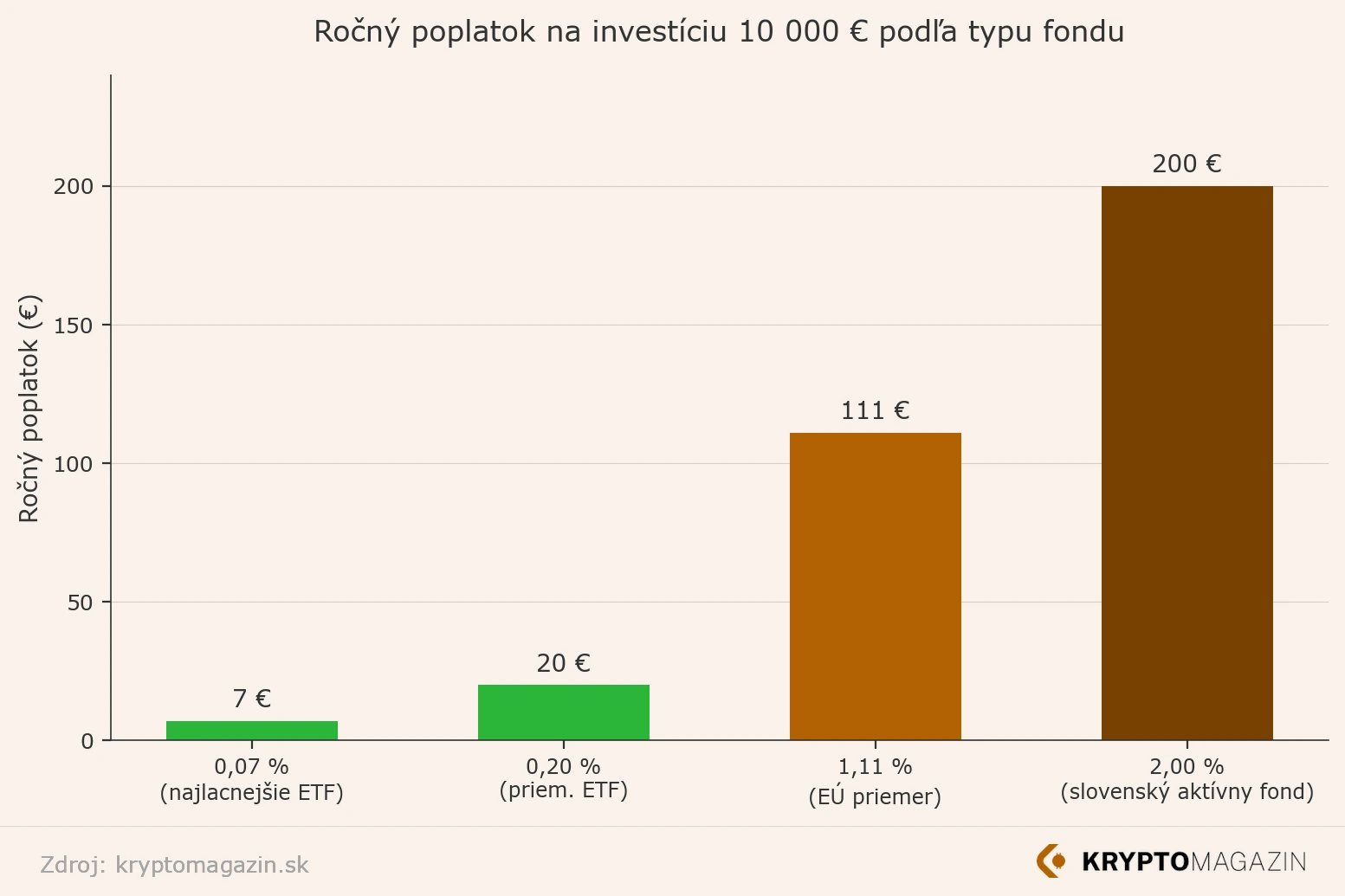

Prehlaď ročných poplatkov. Zdroj: kryptomagazin.sk

Na väčších sumách je efekt ešte dramatickejší. ESMA vo svojej správe z novembra 2025 vypočítala, že pri aktívnych akciových stratégiách môžu celkové náklady dosiahnuť až 2,0 % ročne — čo znamená náklady až 280 € ročne na každých 10 000 € investície.

Podľa SPIVA Europe Year-End 2024 Scorecard (S&P Global) zaostalo 91 % aktívne riadených akciových fondov za príslušným benchmarkom v roku 2024 — najvyšší podiel v histórii štúdie. Fond, ktorý dlhodobo zaostáva za trhom, a navyše účtuje 2 % ročne navyše, vás stojí dvojnásobne.

Distribučné poplatky — peniaze, o ktorých ani neviete

Za poplatkmi v podielových fondoch sa skrýva ďalší problém: veľká časť toho, čo zaplatíte, nejde správcovi fondu — ide poradcovi alebo banke, ktorá vám fond predala. Tieto sumy sa nazývajú distribučné poplatky alebo inducements (spätné provízie).

Podľa ESMA správy z novembra 2025 tvorí odmena distribútorom v priemere 45 % všetkých priebežných nákladov UCITS fondov — s rozptylom od 15 % do viac ako 80 % v závislosti od správcu. Inými slovami: z každého eura, ktoré zaplatíte na ročnom poplatku aktívneho fondu v banke, môže až 45 centov ísť poradcovi, ktorý vám ho odporučil — nie správcovi, ktorý investuje vaše peniaze.

NBS túto problematiku eviduje. Podľa správy Finreport regulátor v rokoch 2024–2025 pripravil reformu pravidiel poplatkov, ktorá má zabrániť situáciám, kedy klientovi odchádzajú poplatky mesiace predtým, ako jeho peniaze vôbec začnú pracovať na trhoch.

Slovenské fondy vs. ETF: čísla vedľa seba

Pre slovenského investora rozhodujúceho sa medzi aktívnym fondom v banke a pasívnym ETF vyzerá porovnanie nákladov takto:

Aktívny akciový fond v slovenskej banke: TER 1,5 – 2,5 % ročne + vstupný poplatok 2–3,5 %

Európsky UCITS akciový fond (priemer EÚ, 2024): TER ~1,11 % ročne

ETF na MSCI World cez online brokera: TER 0,07 – 0,20 % ročne, bez vstupného poplatku

Niektoré platformy (XTB, IBKR, Degiro) umožňujú nákup ETF bez poplatku za transakciu pri pravidelnom investovaní. Celková ročná nákladovosť ETF portfólia sa tak môže pohybovať pod 0,25 % ročne — pri slovenských bankových fondoch je desaťkrát vyššia.

Ako podrobne vysvetľujeme v návode o ETF poplatkoch, pri správnom výbere brokera a ETF fondu môžete dosiahnuť, že poplatky nebudú tvorené hodnotami portfólia vôbec — investíciu ako takú poplatky záťažia minimálne.

Čo urobiť s touto informáciou

Prvý krok je zistiť, čo vlastníte. Nájdite KID dokumenty ku všetkým fondom, v ktorých máte peniaze. Pozrite sa na riadok „Priebežné náklady“. Ak je hodnota nad 1 %, máte dôvod zamyslieť sa nad alternatívou.

Druhý krok je spočítať stratu. Vezmite výšku TER, odčítajte ju od dlhodobého historického výnosu trhu (8–9 % ročne) a prepočítajte, čo to znamená za váš investičný horizont.

Tretí krok je konať. Prechod z drahého aktívneho fondu na lacné ETF nie je komplikovaný — ale vyžaduje otvorenie účtu u brokera a pochopenie základov investovania do indexových fondov.

Záver

Poplatky podielových fondov nie sú škandál — sú to zmluvné podmienky, ktoré ste podpísali. Ale ak ste ich nikdy nepozreli, teraz viete, čo hľadať. A ak si ich porovnáte s dostupnými alternatívami, pochopíte, prečo poplatky považujú finanční odborníci za jeden z najväčších nepriateľov dlhodobého investora.

Dobrá správa: aktíva v slovenských podielových fondoch dosiahli podľa NBS na konci roka 2024 výšku 11,3 mld. € — o 51 % viac ako v roku 2019. Slováci investujú čoraz viac. Čím viac z toho pôjde do nízkonákladových produktov, tým viac zostane tam, kde má byť — v portfóliách investorov, nie v poplatkových príjmoch správcov.

Najčastejšie otázky (FAQ)

- Čo je TER a kde ho nájdem?

TER (Total Expense Ratio) je ročný poplatok správcu fondu, vyjadrený ako percento z hodnoty investície. Nájdete ho v KID dokumente (Key Information Document) každého fondu — na webe správcu alebo distribútora. Hľadajte riadok „Priebežné náklady“ alebo „Ongoing charges“. Európska regulácia (PRIIPs) od roku 2023 ukladá povinnosť zverejniť tento dokument pre každý retailový fond.

- Aký TER je ešte prijateľný?

Pre pasívne ETF fondy je TER do 0,25 % ročne štandardný a prijateľný. Pre aktívne spravované fondy sa za rozumný limit považuje 1,0 % ročne — čo zodpovedá európskemu priemeru podľa ESMA. Slovenské bankové fondy s TER 1,5–2,5 % ročne sú výrazne nad týmto priemerom a ich nákladovosť je ťažko odôvodniteľná výkonnosťou.

- Môžem prejsť z drahého fondu na lacné ETF bez daňových dôsledkov?

Predaj podielových listov môže byť zdaniteľnou udalosťou, ak ste dosiahli kapitálový zisk. Závisí to od toho, za koľko ste podiely kúpili a za koľko predávate. Pred akoukoľvek zmenou portfólia odporúčame preštudovať aktuálne pravidlá zdaňovania kapitálových výnosov — prípadne konzultovať s daňovým poradcom. Prechod na ETF môže byť výhodný aj napriek krátkodobému daňovému dopadu, ak je plánovaný horizont dlhý.