- Prečo priemerný ročný rast cien vo výške 6,07 % robí z nehnuteľnosti silný nástroj proti inflácii.

- Detailný modelový príklad hypotéky, ktorý porovnáva náklady na úroky s reálnym nárastom trhovej hodnoty bytu.

- Prečo môže byť čakanie na nižšie úroky rizikové a ako využiť očakávaný cyklus znižovania sadzieb vo svoj prospech.

Nehnuteľnosti predstavujú pre slovenských investorov aj bežné rodiny najvýznamnejšiu formu ukladania úspor, no rok 2026 prináša zásadné otázky o ich ďalšom smerovaní. Aktuálna trhová situácia, poznačená vysokou volatilitou a meniacimi sa úrokovými sadzbami, núti každého kupujúceho prehodnotiť svoje priority. Aby sme pochopili, či je výhodnejšie pristúpiť k nákupu dnes, alebo radšej vyčkávať, musíme sa pozrieť na konkrétne dáta. Nasledujúca analýza podrobne skúma historické trendy zhodnotenia, ktoré formovali náš realitný trh počas posledných dvoch dekád.

Matematika historického zhodnotenia cien nehnuteľností na SR (2005 – 2025)

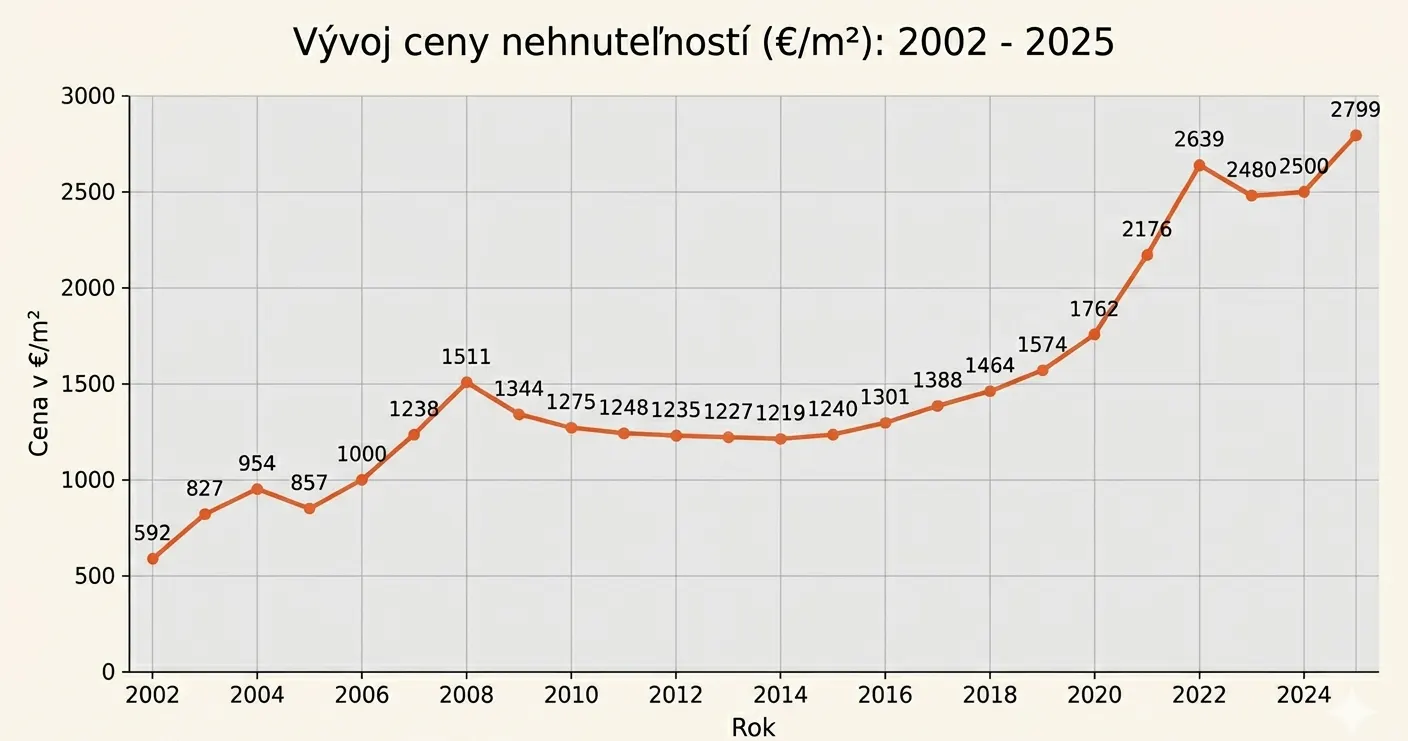

Z dát NBS vyplýva, že trh s nehnuteľnosťami na Slovensku prešiel niekoľkými výraznými cyklami. Pre výpočet priemerného ročného zhodnotenia berieme do úvahy priemernú cenu v roku 2005 a posledné dostupné údaje za rok 2025. Ak sa pozrieme na surové dáta od roku 2005, vidíme nasledovný vývoj:

- Cena v roku 2005: 857 €/m²

- Cena v roku 2025: 2 799 €/m²

- Celkový nárast (20 rokov): +226,6 %

- Priemerné ročné zhodnotenie: 6,07 % p.a.

Ak by trh pokračoval v tomto historickom priemere, cena by v roku 2026 mohla narásť o ďalších cca 170 € na meter štvorcový. Takže hodnota 6,07 % je percento, s ktorým môžeme približne počítať.

Cena nehnuteľností na SR. Zdroj: vlastné spracovanie podľa nbs.sk

Analýza trhových cyklov: Ponaučenie z minulosti

Dáta ukazujú dva extrémne odlišné scenáre, ktoré by ste mali zvážiť pri rozhodovaní:

- Varovný scenár (Rok 2008): V roku 2008 bola cena 1 511 €/m². Potom prišiel prepad a trvalo celých 11 rokov (až do roku 2019), kým sa cena vrátila na tú istú úroveň. Ak kúpite na vrchole bubliny, matematika čakania na návratnosť investície sa ráta v dekádach.

- Akceleračný scenár (2020 – 2022): Počas týchto troch rokov ceny narástli kumulatívne o viac ako 50 %. Tu matematika jasne hovorila: Kúp hneď, pretože úspory nestíhali tempu rastu cien.

- Aktuálna dynamika (2024 vs. 2025): Nastal obrat trendu a ceny začali opäť rásť po tom, čo skončilo zvyšovanie úrokovej sadzby. Tento prudký odraz v roku 2025 naznačuje, že odložený dopyt z predchádzajúcich dvoch rokov sa aktivoval.

Rozhodovanie o kúpe nehnuteľnosti pre rok 2026

Pri kúpe nehnuteľnosti za 200 000 € s hypotékou 160 000 € a úrokom 3,08 % predstavuje mesačná splátka pri trojročnej fixácii približne 170,37 € na dobu 30 rokov. Ak započítame historické zhodnotenie 6,07 %, hodnota bytu by teoreticky stúpla do roku 2056 na cenu 1,4 milióna eur. Tento scenár počíta s tým, že rast hodnoty majetku výrazne prevýši náklady na úroky, čo z nehnuteľnosti robí efektívny nástroj na budovanie vlastného imania aj v čase vyšších cien.

Faktory pre rozhodovanie v roku 2026:

- Matematika zhodnotenia: Pri priemernom raste 6,07 % p.a. narastie hodnota vášho bytu o 12 140 € už v prvom roku. To je takmer trojnásobok ročného nákladu na úroky, čo jednoznačne hovorí v prospech kúpy.

- Trend úrokových sadzieb: Ak sa očakáva znižovanie sadzieb, trojročná fixácia (3,08 %) je strategickým kompromisom. Po jej skončení v roku 2029 môžete refinancovať na nižší úrok, pričom už budete vlastniť byt s vyššou trhovou hodnotou.

- Akontácia: Máte zdravých 20 % (40 000 €) v hotovosti. To vám zabezpečuje lepšiu vyjednávaciu pozíciu v banke a ochranu pred prípadným miernym poklesom cien na trhu.

- Riziko čakania: Ak budete čakať na nižšie úroky (napr. o 1 % nižšie), hrozí, že cena bytu medzitým stúpne o 10 – 15 %. Úspora na úroku by tak bola vymazaná oveľa vyššou kúpnou cenou a potrebou vyššej akontácie.

- Inflačný vankúš: Reálna hodnota vášho dlhu (160 000 €) bude vplyvom inflácie časom klesať, zatiaľ čo hodnota aktíva (byt) historicky infláciu prekonáva.

Finálne rozhodnutie pre kúpu nehnuteľnosti. Zdroj: vlastné spracovanie

Matematika nepustí. Kým ročný nárast hodnoty majetku (12 000 €) dominuje nad ročným nákladom na úroky, kúpa je z investičného hľadiska víťaznou stratégiou, aj keď sú sadzby stále pomerne vysoké. Neočakáva sa totiž, že klesnú na nulové úrovne ako pred niekoľkými rokmi.