- Poistite nehnuteľnosť, domácnosť aj zodpovednosť za škodu naraz.

- Poistná suma má vychádzať z reprodukčnej, nie trhovej hodnoty.

- Indexácia a revízia zmluvy chránia pred nákladným podpoistením.

Pre väčšinu Slovákov je vlastný dom alebo byt najväčšou investíciou života. Napriek tomu býva poistený nesprávne — na sumu, ktorá nezodpovedá jeho skutočnej hodnote. A práve v momente, keď príde požiar, povodeň alebo vlámanie, sa ukáže, že rozdiel medzi dobre a zle nastavenou zmluvou môže predstavovať aj desaťtisíce eur.

Komplexné poistenie majetku má jedinú úlohu: vrátiť vás po škode do pôvodného stavu bez toho, aby ste museli siahnuť do vlastných úspor. Či to dokáže, sa nerozhoduje pri poistnej udalosti, ale už pri podpise zmluvy — pri nastavení krytia. V tomto článku si vysvetlíme, čo také poistenie reálne kryje, ako určiť správnu poistnú sumu a prečo je podpoistenie najčastejšou a najdrahšou chybou slovenských domácností.

Čo zahŕňa komplexné poistenie majetku

Pod pojmom komplexné poistenie sa spravidla skrývajú tri samostatné, no vzájomne prepojené zložky. Ideálne je mať uzatvorené všetky tri — každá z nich kryje odlišný typ škôd.

Poistenie nehnuteľnosti chráni samotnú stavbu. Kryje múry, strechu a základy, ale aj pevne zabudované prvky ako kuchynskú linku, podlahy, vykurovací systém či zabudovanú elektroniku. Vzťahuje sa tiež na vedľajšie stavby, ploty, vonkajšie schody, prípojky energií a okrasnú záhradu. Poistenie domácnosti kryje hnuteľné veci vo vnútri — nábytok, spotrebiče, elektroniku, oblečenie, športové vybavenie či knihy. Poistenie zodpovednosti za škodu vás chráni v situáciách, keď spôsobíte škodu niekomu inému — napríklad vytopíte susedov byt. Krytie sa vzťahuje na všetkých členov domácnosti, často až do výšky dvoch miliónov eur.

Mnohí Slováci majú poistenú len nehnuteľnosť a na domácnosť či zodpovednosť zabudnú. Pritom práve vybavenie domácnosti a škody spôsobené tretím osobám patria medzi najčastejšie nárokované poistné udalosti. Ktoré ďalšie chyby v poistení nás stoja najviac, sme rozoberali v článku o piatich mýtoch o poistení.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Ako správne nastaviť poistnú sumu

Poistná suma je najdôležitejšie číslo v celej zmluve. Určuje maximum, ktoré poisťovňa pri škode vyplatí — a zároveň ovplyvňuje výšku poistného. Kľúčové je pochopiť jeden rozdiel: poistná suma nehnuteľnosti nemá vychádzať z jej trhovej ceny.

Trhová cena totiž zahŕňa hodnotu pozemku a atraktivitu lokality — faktory, ktoré pri požiari nezhoria. Správnym základom je reprodukčná (nová) hodnota, teda suma, za ktorú by ste rovnakú stavbu postavili nanovo na tom istom mieste. Pri jej určení treba zohľadniť rozlohu, technický stav, použité materiály, rozsah stavebných úprav aj hodnotu pevne zabudovaných prvkov. Pri poistení domácnosti sa naopak vychádza z hodnoty vybavenia — koľko by stálo nanovo zariadiť celú domácnosť.

Ak je nehnuteľnosť poistená na nižšiu sumu, než je jej skutočná hodnota, poisťovňa pri škode kráti poistné plnenie. Môžete tak dostať výrazne menej, než ste očakávali — a to aj v prípade, že ste roky riadne platili.

Podpoistenie — najdrahšia chyba v zmluve

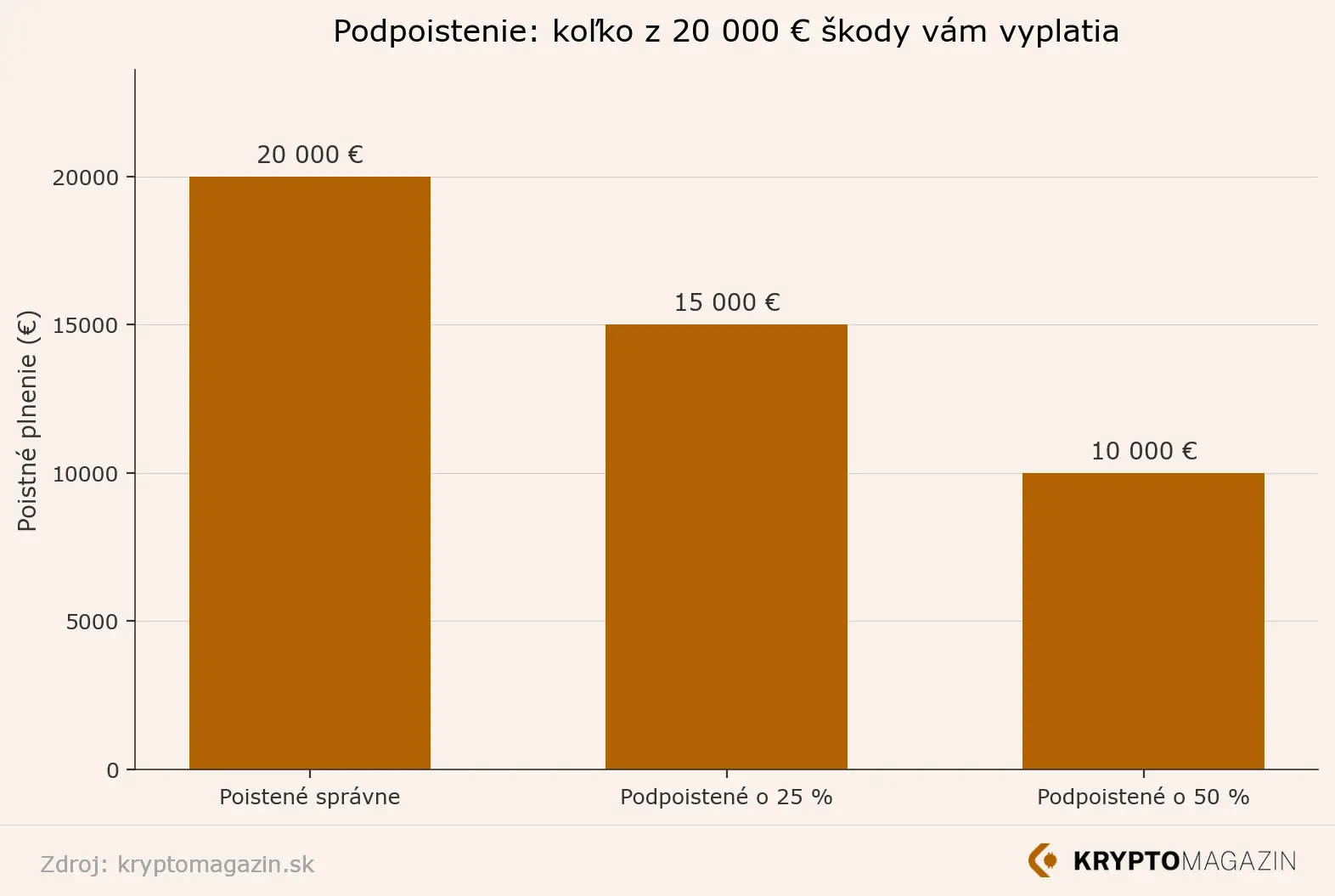

K podpoisteniu dochádza vtedy, keď je majetok poistený na nižšiu sumu, než je jeho reálna hodnota. Dôsledok je nepríjemný: poisťovňa nevyplatí plnú výšku škody, ale ju kráti takzvaným koeficientom podpoistenia.

Príklad: ak má dom skutočnú hodnotu 200 000 eur, no poistený je len na 150 000 eur, krytie predstavuje 75 % jeho hodnoty. Pri škode vo výške 20 000 eur tak poisťovňa vyplatí len približne 15 000 eur — zvyšok doplácate z vlastného vrecka. Väčšina poisťovní toleruje odchýlku zhruba do 10 %; pri vyššom rozdiele už plnenie kráti.

Graf vyplatenia škody. Zdroj: kryptomagazin.sk

Riziko podpoistenia v posledných rokoch výrazne rástlo. Ceny stavebných prác a materiálov sa zvýšili, no poistné sumy v starších zmluvách zostali na pôvodnej úrovni. Mnohé domácnosti tak majú dom poistený na hodnotu spred piatich či desiatich rokov — a o tom, že sú podpoistené, sa dozvedia až pri likvidácii škody.

Indexácia a pravidelná revízia zmluvy

Najjednoduchšou obranou proti podpoisteniu je indexácia — automatické každoročné prehodnotenie poistnej sumy podľa vývoja cien. Pri uzatváraní zmluvy si sami zvolíte, či ju chcete. Ak ju odmietnete, poistná suma roky stagnuje a riziko podpoistenia rastie. Indexácia mierne zvyšuje poistné, no v porovnaní s krátením plnenia ide o zanedbateľnú sumu.

Druhým pravidlom je revízia zmluvy po každej väčšej zmene. Rekonštrukcia kúpeľne, nová strecha, prístavba či dokončenie pivnice — všetko zvyšuje hodnotu nehnuteľnosti. Po takýchto úpravách je vhodné informovať poisťovňu alebo finančného poradcu, aby zmluva zodpovedala reálnemu stavu.

Nezabudnite na živly, krádež a pripoistenia

Kvalitné poistenie majetku kryje širokú škálu rizík — požiar, víchricu, krupobitie, povodeň a záplavu, ťarchu snehu, pád stromu či priamy úder blesku, ale aj krádež vlámaním a vandalizmus. Pri uzatváraní zmluvy si overte, ktoré z týchto rizík sú zahrnuté automaticky a ktoré len ako pripoistenie.

Pozornosť si zaslúžia aj doplnkové krytia, ktoré bežné zmluvy neobsahujú — napríklad poistenie skla, ochrana elektroniky proti prepätiu, krytie bicyklov či asistenčné služby pri havárii v domácnosti. Niektoré poisťovn dnes ponúkajú aj netradičné krytia, o ktorých väčšina ľudí netuší. Pri výbere preto neporovnávajte len cenu, ale predovšetkým rozsah krytia. Ako sme ukázali v článku o kvalitnom výbere poistenia, pár eur navyše ročne dokáže pri škode ušetriť tisíce.

Záver

Komplexné poistenie majetku nie je položka, ktorú stačí raz vybaviť a zabudnúť na ňu. Jeho skutočná hodnota sa ukáže až pri škode — a vtedy už nastavenie krytia nezmeníte. Venujte preto pár minút kontrole: či máte poistenú nehnuteľnosť aj domácnosť, či poistná suma zodpovedá reprodukčnej hodnote, či máte zapnutú indexáciu a či krytie pokrýva riziká, ktoré vo vašej lokalite reálne hrozia. Dobre nastavená zmluva stojí ročne len o niečo viac — no v krízovej situácii rozhoduje o tom, či sa po škode postavíte na nohy z poistného plnenia, alebo z vlastných úspor.

Najčastejšie otázky (FAQ)

- Aký je rozdiel medzi poistením nehnuteľnosti a poistením domácnosti?

Poistenie nehnuteľnosti kryje samotnú stavbu vrátane pevne zabudovaných prvkov, vedľajších stavieb a plotov. Poistenie domácnosti kryje hnuteľné vybavenie vo vnútri — nábytok, spotrebiče, elektroniku či oblečenie. Pre úplnú ochranu sa odporúča mať uzatvorené obe.

- Z akej sumy mám poistiť svoj dom?

Z reprodukčnej (novej) hodnoty — teda z toho, koľko by stálo postaviť rovnakú stavbu nanovo. Nie z trhovej ceny, ktorá zahŕňa aj hodnotu pozemku a atraktivitu lokality.

- Ako zistím, či nie som podpoistený?

Porovnajte poistnú sumu v zmluve so súčasnými nákladmi na výstavbu porovnateľnej nehnuteľnosti. Ak ste v posledných rokoch rekonštruovali alebo vaša zmluva nemá indexáciu, riziko podpoistenia je vysoké — obráťte sa na poisťovňu alebo finančného poradcu.