- Čakanie na nižšie úroky spôsobuje masívny nárast cien nehnuteľností.

- Kupujúci, ktorý nakupuje počas vyšších úrokov, získava nižšiu kúpnu cenu.

- Vyššia nákupná cena natrvalo zvyšuje celkovú istinu úveru.

Úroková sadzba dnes straší mnohých ľudí, ktorí plánujú kúpu vlastného bývania alebo investičnej nehnuteľnosti. Väčšina kupujúcich preto odkladá svoje rozhodnutie na neskôr a čaká na priaznivejšie podmienky od centrálnej banky. Tento vyčkávací prístup však v realite predstavuje obrovskú strategickú chybu, ktorú ľudia často oľutujú.

Skutočná matematika hypoték totiž ukazuje, že odkladanie kúpy vás vo finále vyjde oveľa drahšie ako súčasné vyššie úroky. Keď banky znížia sadzby, na trh vtrhne obrovské množstvo čakajúcich kupcov, čo okamžite vyženie ceny nehnuteľností nahor. Kúpou nehnuteľnosti v správnom čase pritom získate výhodu, ktorú neskôr jednoducho pretavíte do úspešného refinancovania vášho úveru.

Úroková sadzba verzus dvaja odlišne rozmýšľajúci ľudia

Predstavme si dvoch konkrétnych kupujúcich, ktorých odlišné správanie dokonale ilustruje tento dôležitý finančný paradox.

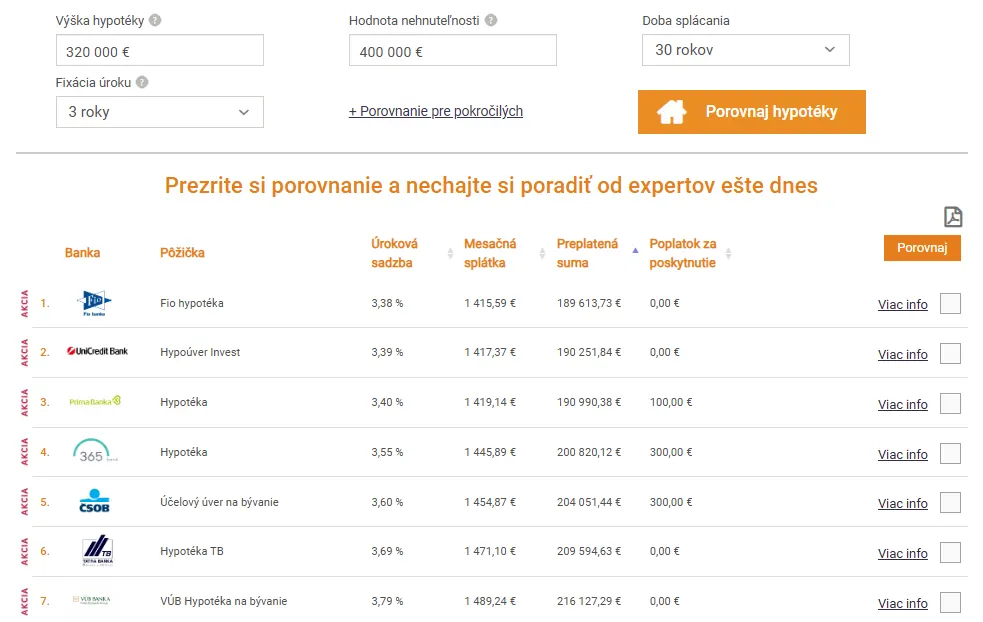

- Michal sa rozhodol nečakať na ideálne podmienky a kúpil svoju vybranú nehnuteľnosť ihneď za fixnú sumu 400 000 eur. Využil zaujímavú situáciu, kedy bol realitný trh relatívne pokojný a predávajúci vykazovali ochotu vyjednávať o konečnej predajnej cene. Komerčná banka mu následne schválila hypotekárny úrok vo výške 3,5 % pri štandardnej 30-ročnej splatnosti celého úveru v hodnote 320 000 eur. Jeho počiatočná mesačná splátka dosiahla hodnotu 1 450 eur, čo okolité okolie považovalo za príliš vysoké a nevýhodné číslo.

Hypotéka na 320 000 eur. Zdroj: financnykompas.sk

- Dávid zvolil úplne opačnú taktiku čakania na lepšie ekonomické časy a výrazný pokles úrokov. Dávid pevne veril, že lacnejšie peniaze mu v budúcnosti prinesú vysokú úsporu a stabilnejšiu finančnú situáciu. Pozorne sledoval správy a trpezlivo čakal na moment, kedy banky plošne znížia úroky na úroveň 2 %. Počas tohto dlhého obdobia však trhové ceny nehnuteľností nezostali na rovnakej úrovni, pretože dopyt neustále rástol. Keď úroky konečne klesli na vytúženú hodnotu, na trhu nastal masívny prílev pripravených kupujúcich. Tento extrémny záujem spôsobil, že ceny domov vyskočili o 15 % a Dávid zaplatil za dom až 460 000 eur.

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Prečo vysoká úroková sadzba chráni vašu peňaženku

Skutočný problém vyčkávacej stratégie spočíva v skutočnosti, že pôvodnú kúpnu cenu nehnuteľnosti už nikdy spätne neznížite.

- Michal kúpil dom výrazne lacnejšie, pretože vysoká úroková sadzba prirodzene tlmila konkurenciu medzi záujemcami na realitnom trhu. Mnoho ľudí v tom čase jednoducho nemalo dostatočnú odvahu vstúpiť do úverového vzťahu, čo Michalovi poskytlo silnú vyjednávaciu pozíciu.

- Dávid síce neskôr získal vytúžený nižší úrok 2 %, ale jeho celková istina narástla o celých 60 000 eur. Vyššia kúpna cena automaticky znamenala, že Dávid musel vytiahnuť aj omnoho viac vlastnej hotovosti na povinnú akontáciu. Jeho nová mesačná splátka pri sume 368 000 eur (80 % zo sumy 460 000 eur) a úroku 2 % dosiahla úroveň 1 360 eur.

Dávid tak síce platí o 90 eur mesačne menej ako Michal na samotnom začiatku, ale dlhuje banke omnoho viac peňazí. Jeho celková preplatenosť úveru kvôli vysokej nákupnej cene výrazne stúpla a úplne vymazala očakávaný finančný benefit z nižšieho úroku. Vyčkávanie sa tak premenilo na čistú stratu, ktorú už Dávid nedokáže zvrátiť.

Matematický dôkaz a výhoda refinancovania

Najväčšie kúzlo čistej finančnej matematiky sa však naplno prejaví v momente, keď úroky na celom trhu reálne klesnú. Michal totiž nezostáva pasívny a okamžite po plošnom poklese sadzieb navštívi svoju banku s logickou požiadavkou na refinancovanie. Jeho pôvodný dlh bol naviazaný na podstatne nižšiu kúpnu cenu 400 000 eur, takže jeho aktuálna istina je oveľa nižšia ako Dávidova. Keď Michal úspešne zníži svoj úrok z 3,5 % na 2 %, jeho nová mesačná splátka klesne na hodnotu 1 182 eur.

Porovnanie Michal verzus Dávid. Zdroj: kryptomagazin.sk

Michal tak v priamom porovnaní s čakajúcim Dávidom ušetrí každý jeden mesiac presne 177 eur, čo predstavuje obrovskú úsporu. Zároveň Michal počas celého predchádzajúceho obdobia budoval vlastné reálne imanie v nehnuteľnosti, kým Dávid iba odovzdával peniaze za drahý prenájom.

Tento jednoduchý príklad jasne ukazuje, že úspešnú stratégiu investovania musíte zakladať na tvrdých číslach a nie na dočasných emóciách. Vysoké úroky predstavujú iba prechodný stav, ktorý dokážete kedykoľvek elegantne vyriešiť prostredníctvom rýchleho refinancovania. Kúpna cena nehnuteľnosti však definuje váš konečný úspech a ovplyvňuje čistú hodnotu vášho majetku počas dlhých desiatok rokov, čo si Dávid vôbec neuvedomil. Matematika skrátka nepustí a celkovým víťazom sa stáva ten, kto nakupuje v čase nízkej konkurencie.

Táto kalkulácia slúži len ako ilustratívny príklad a nepočíta s makroekonomickým prostredím. Nikto vopred nevie, ako sa sadzby zmenia. V realite Michal svoju sadzbu 3,5 % nemusí kvôli trhovým podmienkam znížiť na 2 % dlhé roky. Model iba zjednodušene vysvetľuje vzťah ceny a úrokov.