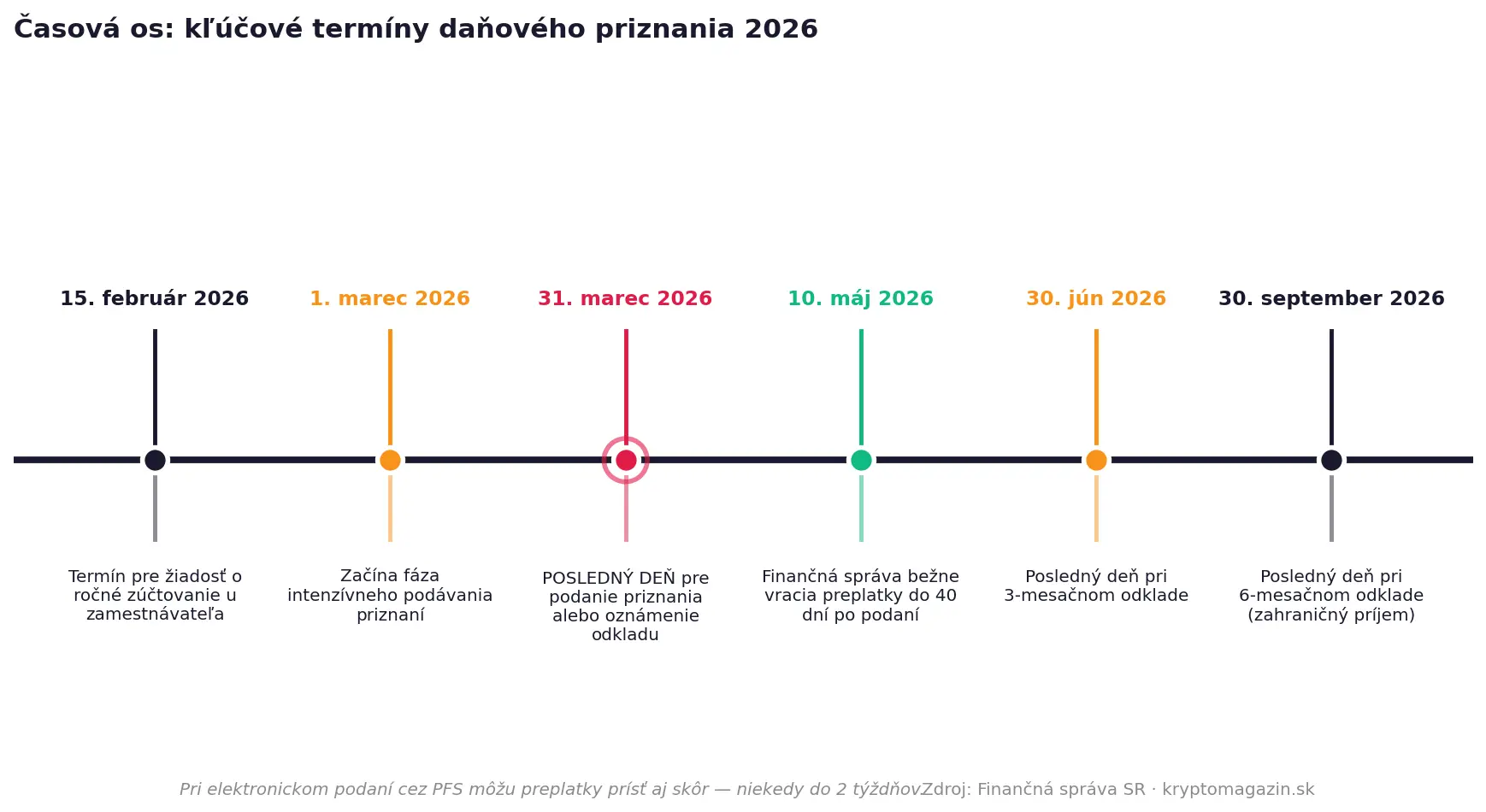

- Daňové priznanie za rok 2025 podajte do 31. marca 2026 alebo využite odklad.

- Nezdaniteľná časť pre rok 2025 je 5 753,79 €.

- Uplatnite si úľavy: bonus na deti, III. pilier, úroky z hypotéky.

Daňové priznanie za zdaňovacie obdobie 2025 je potrebné podať najneskôr do 31. marca 2026. Rok 2026 priniesol viaceré dôležité zmeny: novú stupnicu progresívnej dane s pásmami 30 % a 35 %, zrušene transakčnej dane pre fyzické osoby – podnikateľov, a aktualizované formuláre DPFOAv25 a DPFOBv25. Finančná správa SR odporúča elektronické podanie cez portál PFS — znižuje riziko chyby a urýchľuje spracovanie.

V tomto návode ukážeme, kto musí priznanie podať, aký formulár vybrať, ako ho krok po kroku vyplniť a aké úľavy si nesmiete nechať ujsť. Hlavnou zmenou pre rok 2026 je nová progresivita — kým doteraz platilo pásmo 19 % a 25 %, teraz pribudli ďalšie dva stupne pre vyššie príjmy.

Čo budete potrebovať

Potvrdenie o zdaniteľných príjmoch od zamestnávateľa za rok 2025. Doklady o ďalších príjmoch (z prenájmu, kapitálových výnosov, predaja nehnuteľností, podielov v s. r. o.). Doklady na uplatnenie úľav — rodné listy detí, zmluvy o III. pilieri (DDS), potvrdenia o úveroch na bývanie. Občiansky preukaz s čipom alebo eID s aktivovaným zaručeným elektronickým podpisom pre online podanie.

Krok 1: Zistite, či musíte priznanie podávať vôbec

Daňové priznanie musíte podať vtedy, ak vaše zdaniteľné príjmy za rok 2025 presiahli 2 876,89 € (čo je polovica nezdaniteľnej časti základu dane pre rok 2025) a zároveň spĺňate aspoň jednu z týchto podmienok: mali ste príjem od viacerých zamestnávateľov a nepožiadali ste o ročné zúčtovanie, mali ste príjem zo SZČO, prenájmu, kapitálových výnosov, predaja nehnuteľnosti pred uplynutím 5-ročnej lehoty, alebo ste pracovali v zahraničí.

Ak ste boli celý rok len v zamestnaní u jedného zamestnávateľa, môžete miesto priznania požiadať o ročné zúčtovanie dane u zamestnávateľa do 15. februára 2026. Je to jednoduchšie, no neumožňuje uplatniť všetky úľavy.

Ak ste študent s príjmom z brigády nad 2 876,89 €, alebo dôchodca s príjmom z prenájmu či predaja akcií, priznanie musíte podať tiež. Penzia samotná sa nezdaňuje, ale ostatné príjmy nad limit áno. Pre dôchodcov však platí špecifické pravidlo – ak poberali dôchodok k 1.1.2025, ich nezdaniteľná časť sa znižuje o sumu vyplateného dôchodku.

Krok 2: Vyberte správny formulár — typ A alebo typ B

DPFOAv25 (typ A) — použijete, ak máte výlučne príjmy zo závislej činnosti (zamestnanecký pomer, dohody). Jednoduchšie tlačivo, štandardne 4 strany.

DPFOBv25 (typ B) — použijete, ak máte aspoň jeden iný druh príjmu — SZČO, prenájom, kapitálové výnosy, výhry, predaj cenných papierov či nehnuteľností, alebo príjem zo zahraničia. Tlačivo má cca 12 strán a obsahuje viacero príloh.

Oba elektronické formuláre nájdete na portáli Finančnej správy. Pri pochybnostiach použite typ B — pokrýva všetky kombinácie príjmov.

Krok 3: Spočítajte si všetky zdaniteľné príjmy

Do priznania zahrniete všetky zdaniteľné príjmy, ktoré ste v roku 2025 dosiahli, vrátane:

Mzdy zo závislej činnosti (uvedené na potvrdení od zamestnávateľa). Príjmy z dohody o vykonaní práce a dohody o pracovnej činnosti. Príjmy z podnikania a SZČO (rozdiel medzi príjmami a výdavkami). Príjmy z prenájmu nehnuteľností. Kapitálové príjmy — dividendy zo zahraničia, predaj akcií, ETF a kryptomien. Príjmy z predaja nehnuteľnosti, ak ste ju vlastnili menej než 5 rokov. Príjmy zo zahraničia.

Niektoré príjmy sú oslobodené od dane a do priznania nepatria: predaj nehnuteľnosti po viac ako 5 rokoch vlastníctva, dedičstvo, dary medzi blízkymi rodinnými príslušníkmi, materské, rodičovský príspevok a dôchodok.

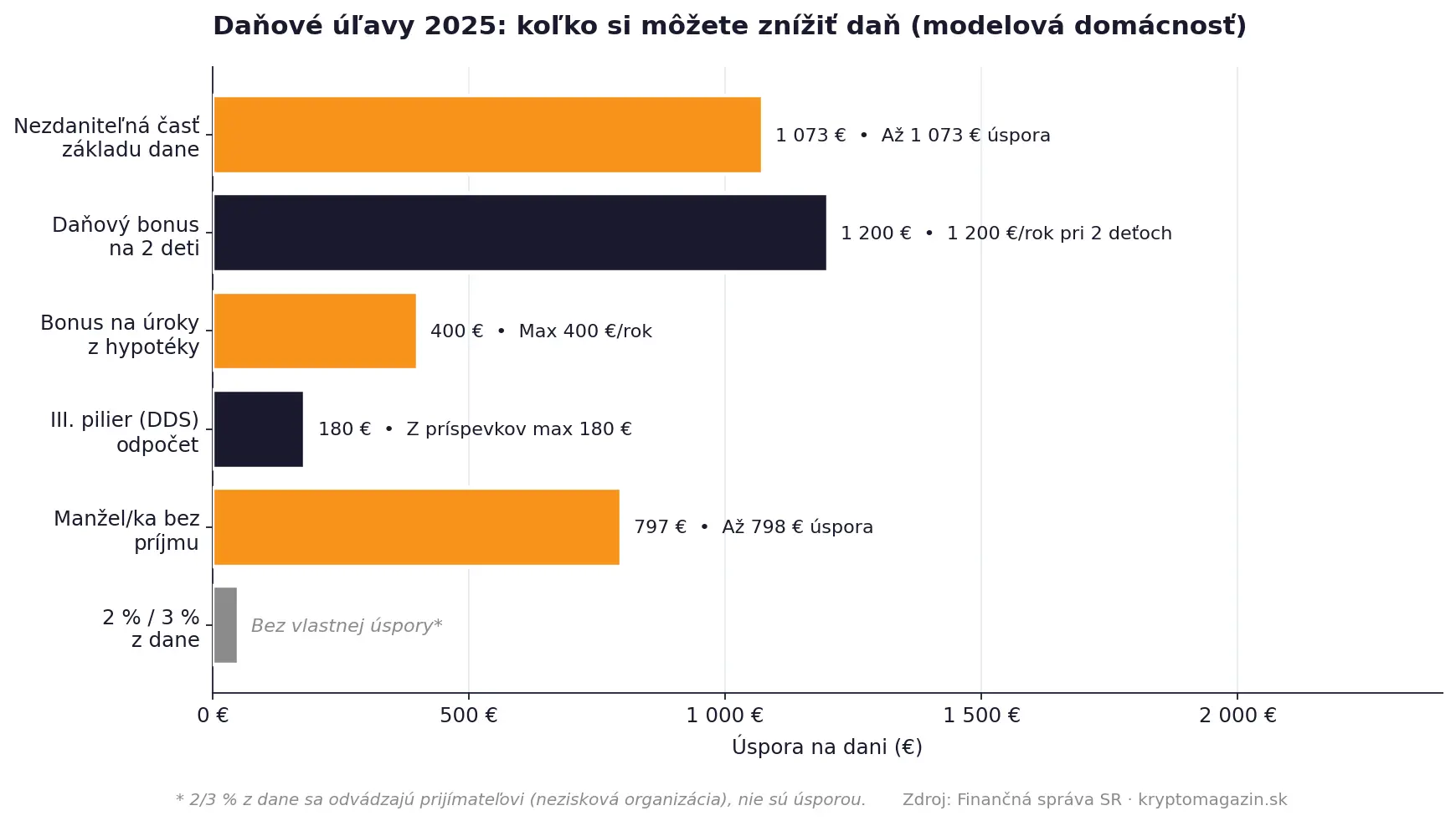

Krok 4: Uplatnite si nezdaniteľnú časť a daňové úľavy

Nezdaniteľná časť základu dane na daňovníka pre rok 2025 je 5 753,79 €. To znamená, že táto prvá časť vašich príjmov je oslobodená od dane.

Plnú výšku tejto úľavy si uplatňujú daňovníci s ročným základom dane do 25 426,27 € (čo pri zamestnancoch predstavuje hrubý príjem približne do 2 400 € mesačne). Pri vyššom príjme sa nezdaniteľná časť postupne kráti, pričom pri ročnom základe dane nad 48 441,43 € klesá až na nulu.

Ďalšie úľavy:

Daňový bonus na dieťa — pre rok 2025 je pre deti do 15 rokov maximálne 100 €/mesiac a pre deti nad 15 rokov maximálne 50 €/mesiac (presná suma závisí od výšky dosiahnutého príjmu/základu dane rodiča). Uplatňuje ho len jeden rodič. Nezdaniteľná časť na manželku/manžela — ak partner nemá vlastný príjem, môžete si znížiť základ dane až o 4 716,30 € (pri splnení podmienok a dodržaní hranice príjmu daňovníka). Príspevky na III. pilier (DDS) — odpočítate si sumu zaplatených príspevkov, maximálne 180 € ročne. Úroky z úveru na bývanie — daňový bonus na zaplatené úroky predstavuje 50 % zo zaplatených úrokov, maximálne do výšky 1 200 € ročne (v závislosti od dátumu uzatvorenia zmluvy o úvere a podmienok veku či príjmu).

Daňové úľavy. Zdroj: kryptomagazin.sk

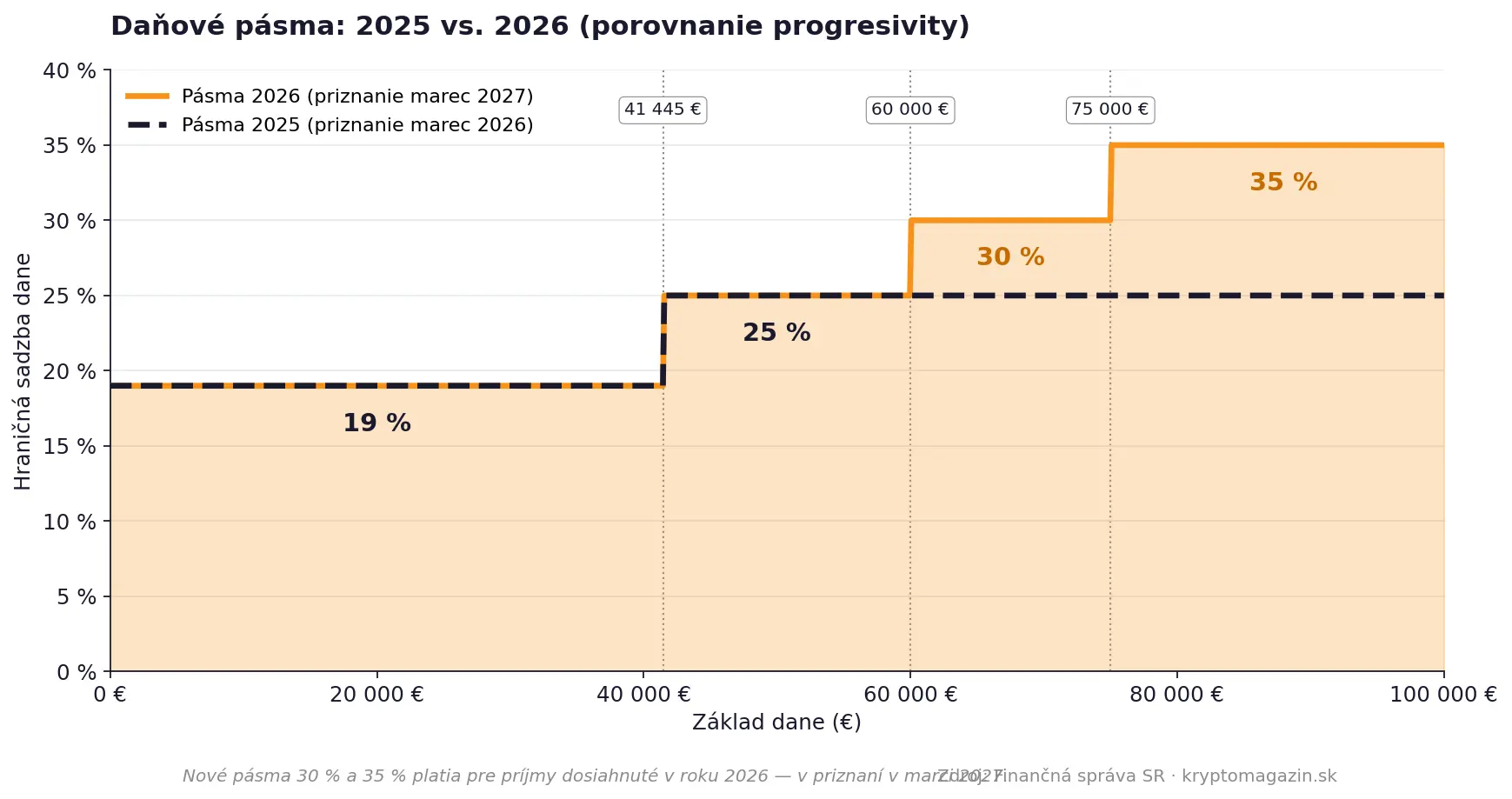

Krok 5: Aplikujte správnu sadzbu dane podľa progresívneho systému

Pre rok 2025 (priznanie podávané v marci 2026) platí doterajšia škála — 19 % do hranice 48 441,43 € a 25 % nad ňu. Pre rok 2026 (priznanie podávané v marci 2027) pribudli dve nové pásma pre nadštandardné príjmy:

19 % do prvého stropu. 25 % od prvého do druhého stropu. 30 % zo základu dane nad stanovené tretie pásmo. 35 % zo základu dane nad stanovené štvrté pásmo.

Daňové pásma. Zdroj: kryptomagazin.sk

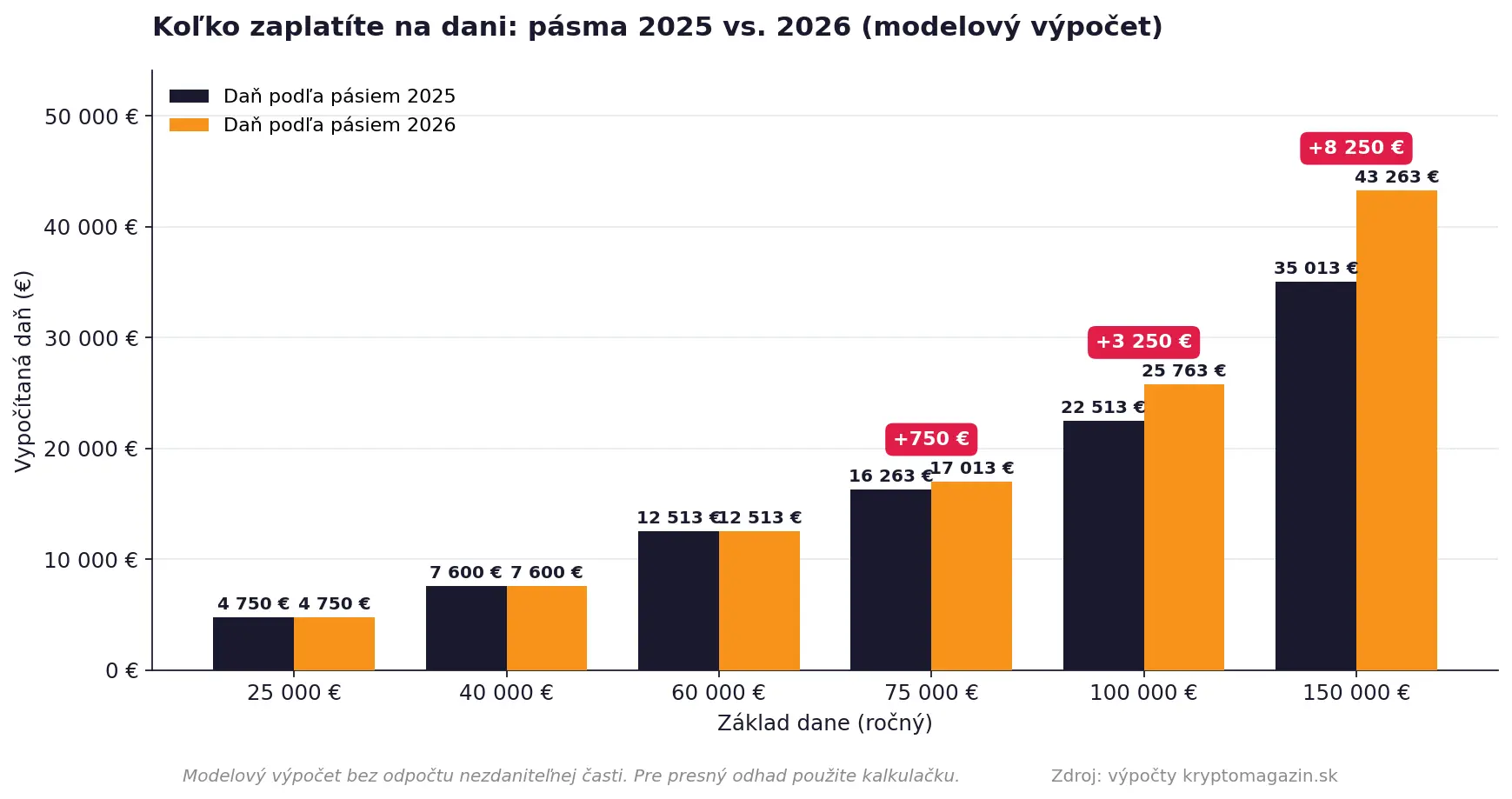

Ak ste živnostník alebo SZČO, máte na výber medzi paušálnymi výdavkami 60 % z príjmov (max 20 000 €) alebo preukázateľnými výdavkami (skutočné účtovníctvo/daňová evidencia). Paušál je jednoduchší, no pri vysokých skutočných nákladoch sa nevypláca.

Porovnanie koľko zaplatíme na dani. Zdroj: kryptomagazin.sk

Transakčná daň bola na Slovensku zavedená v rámci konsolidačného balíčka a podnikatelia (vrátane živnostníkov s podnikateľskými účtami) ju začali reálne pociťovať od apríla 2025. V daňovom priznaní k dani z príjmov sa táto daň priamo nepriznáva, banky ju strhávajú automaticky z transakcií.

Krok 6: Vyplňte priznanie elektronicky a podpíšte

Elektronické podanie cez portál Finančnej správy (PFS) má dve veľké výhody: okamžitá kontrola správnosti (systém farebne upozorňuje na logické chyby) and elektronické potvrdenie o podaní. Pre podanie potrebujete občiansky preukaz s aktivovaným elektronickým podpisom (eID) alebo prístup do schránky slovensko.sk, prípadne uzavretú dohodu o elektronickom doručovaní s FS SR.

Postup je nasledovný: prihláste sa na PFS, otvorte aktuálny formulár DPFOAv25 alebo DPFOBv25, postupne vyplňte jednotlivé oddiely (osobné údaje, príjmy, výdavky, úľavy, výpočet dane), použite tlačidlo „Skontrolovať“ — systém vám farebne ukáže chyby. Po oprave podpíšete kvalifikovaným elektronickým podpisom a odošlete.

Krok 7: Zaplaťte daň alebo žiadajte preplatok

Ak vám vyšiel nedoplatok, musíte ho uhradiť do 31. marca 2026 (alebo do nového dátumu pri odklade). Platí sa bankovým prevodom na účet vytvorený pre konkrétneho daňovníka (tzv. OÚD – osobný účet daňovníka) s priradeným predčíslom pre daň z príjmov fyzických osôb. Variabilný symbol sa generuje podľa predpísaných pravidiel (obsahuje kód dane a príslušné obdobie).

Ak ste mali preplatok (napr. od zamestnávateľa boli zrazené vyššie preddavky), žiadate o vrátenie priamo v tlačive daňového priznania. FS SR má lehotu na vrátenie preplatku do 40 dní od uplynutia lehoty na podanie daňového priznania (teda spravidla do 10. mája).

Krok 8: Odovzdajte 2 % alebo 3 % zaplatenej dane

Inštitútu 2 % (resp. 3 %) sa venujú príslušné oddiely v daňovom priznaní. Stačí vyplniť názov a IČO prijímateľa. Zoznam oprávnených prijímateľov zverejňuje každoročne Notárska komora SR.

Najčastejšie chyby a ako sa im vyhnúť

Chyba č. 1 — uvediete len mzdu, zabudnete na predaj akcií či kryptomien. FS SR am prístup k brokerom z EÚ cez CRS reporting. Ak nepriznáte zisk z predaja, riskujete pokutu a daňovú kontrolu spätne až 5 rokov.

Chyba č. 2 — nesprávne uplatnený daňový bonus na dieťa. Bonus si môže uplatniť len jeden rodič (alebo sa môže pomerná časť príjmov druhého rodiča sčítať pre splnenie limitov príjmu). Ak ho neprávom uplatnia obaja v plnej výške, FS SR požaduje vrátenie.

Chyba č. 3 — paušálne výdavky pri SZČO, keď máte malú maržu. Ak vaše skutočné výdavky tvoria viac ako 60 % z príjmov, paušál vám škodí. Spočítajte si oboje.

Chyba č. 4 — neuvediete dividendy zo zahraničných ETF. Dividendy zo zahraničia treba na slovenskej strane priznať a zdaniť príslušnou sadzbou dane z dividend.

Chyba č. 5 — uplatňovanie fiktívnych úľav. V zozname dokladov sa občas objavujú potvrdenia o darovaní krvi alebo orgánov. Na Slovensku na rozdiel od Českej republiky neexistuje žiadna možnosť znížiť si základ dane alebo samotnú daň za darcovstvo krvi.

Časová os. Zdroj: kryptomagazin.sk

Záver: čo ste dosiahli

Po správne podanom priznaní máte vyriešené daňové povinnosti za rok 2025, uplatnené všetky úľavy, na ktoré máte nárok, a v ideálnom prípade aj preplatok na ceste. Najlepšia rada: nečakajte na koniec marca, v prípade potreby podajte oznámenie o odklade lehoty.

Najčastejšie otázky (FAQ)

- Môžem si predĺžiť lehotu na podanie daňového priznania?

Áno. Štandardne o 3 mesiace (do 30. júna), pri príjmoch zo zahraničia až o 6 mesiacov (do 30. septembra). Odklad oznámite Finančnej správe podaním Oznámenia o predĺžení lehoty najneskôr do 31. marca 2026.

- Aké pokuty hrozia za neskoré alebo nepodanie priznania?

Pokuta za nepodanie v lehote sa pohybuje od 30 € do 16 000 €. Úroky z omeškania za nezaplatenú daň sa počítajú ročne zo dňa nasledujúceho po splatnosti dane, pričom se uplatňuje štvornásobok základnej úrokovej sadzby ECB (minimálne však 15 % ročne).

- Musím podávať priznanie, ak som len pár mesiacov pracoval na dohodu?

Ak váš celkový zdaniteľný príjem za rok 2025 nepresiahol 2 876,89 €, priznanie podávať nemusíte (ak z neho nebola zrazená daň, ktorú chcete vrátiť). Ak presiahol a nemali ste ročné zúčtovanie u zamestnávateľa, áno.