- ECB môže v júni zdvihnúť sadzby na 2,25 %

- Slovenské hypotéky klesli o 64 bázických bodov za rok 2025

- Nové hypotéky na Slovensku narástli v roku 2025 o 53 %.

Po takmer dvoch rokoch znižovania úrokových sadzieb stojí Európska centrálna banka pred historickým obratom. Podľa aktuálnych trhových odhadov existuje 80-percentná pravdepodobnosť, že ECB na júnovom zasadnutí prvýkrát od roku 2023 zvýši svoje kľúčové sadzby. Pre Slovensko, kde nové hypotéky v prvej polovici roka 2025 narástli o 76,1 %, to môže znamenať koniec obdobia lacného financovania bývania.

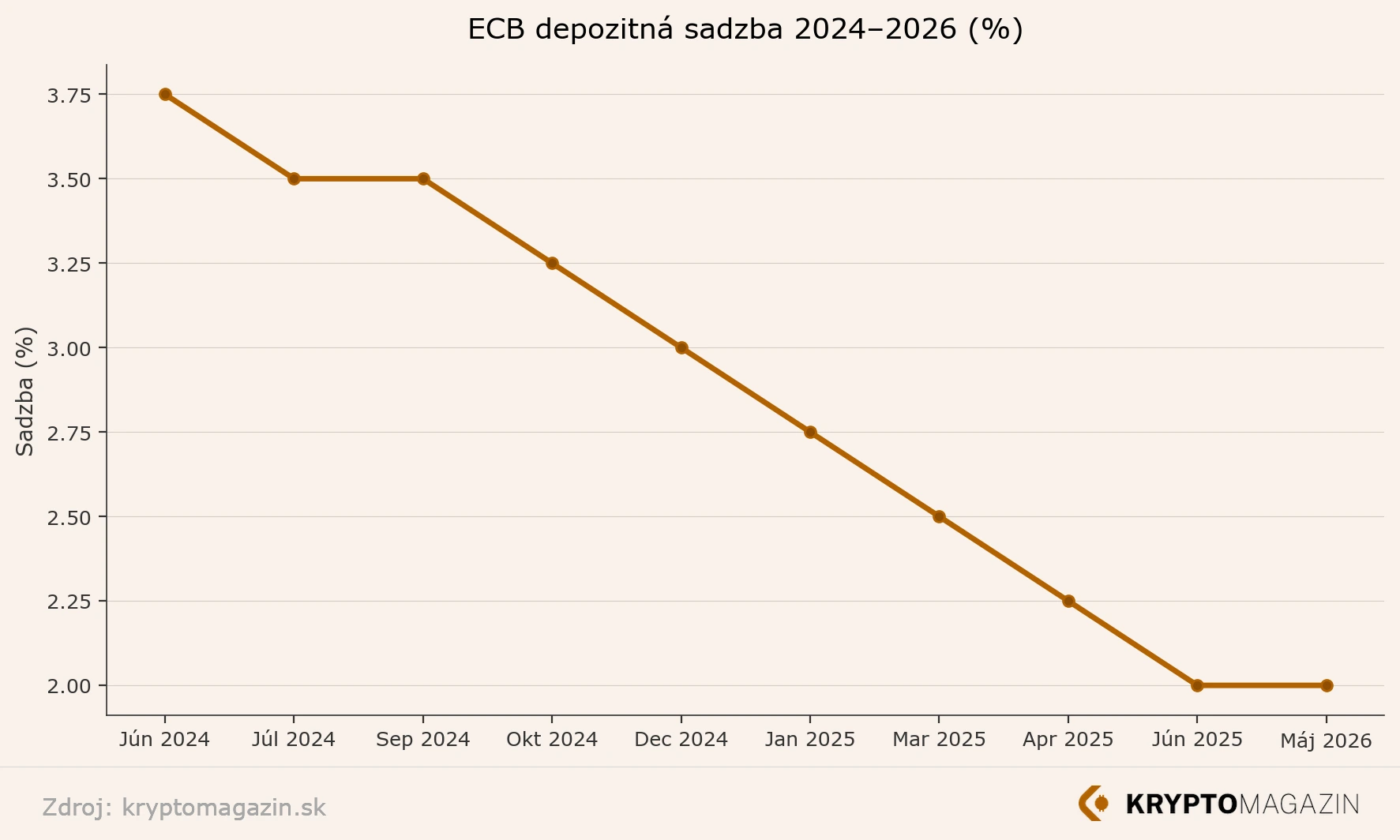

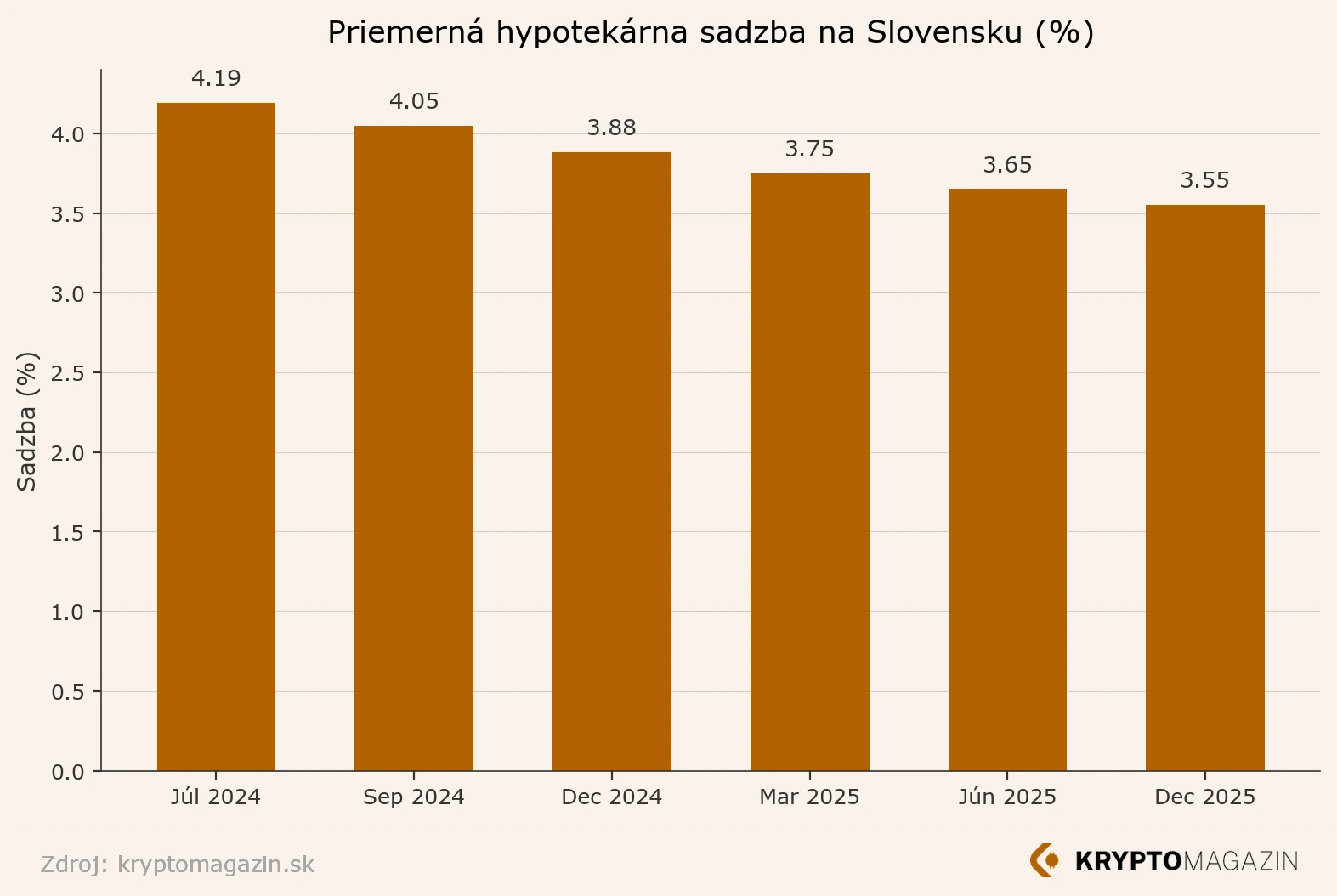

Od júna 2024 do júna 2025 znížila ECB depozitné sadzby osemkrát — zo 4,0 % na súčasných 2,0 %. Slovenské banky reagovali opatrne: priemerná hypotekárna sadzba klesla z 4,19 % (júl 2024) na 3,55 % (december 2025), teda o 64 bázických bodov. Teraz môže tento trend skončiť.

Čo sa zmenilo

Inflačné tlaky sa v eurozóne opäť zosilneli. ECB informovala, že v apríli 2026 infláciu bola na úrovni 3,0 % — deväťmesačné maximum, poháňané predovšetkým energetickými cenami (+10,9 %). ECB pritom sama projektovala infláciu na rok 2026 vo výške 2,6 %, pričom cieľová hodnota zostáva 2,0 %. Vzdialenosť od cieľa sa teda opäť zväčšuje namiesto toho, aby sa zmenšovala.

Kľúčový signál prišiel priamo z Rady guvernérov ECB. Peter Kažimír, člen Rady a šéf Národnej banky Slovenska, označil júnové zvýšenie sadzieb za „takmer nevyhnutné“. Prieskum agentúry Reuters medzi 85 ekonómami ukázal, že 44 z nich očakáva zvýšenie na 2,25 %, ďalší zvažujú zachovanie súčasnej úrovne.

Prehlaď úrokovej sadzby ECB. Zdroj: kryptomagazin.sk

Prečo na tom záleží

Slovenský trh s hypotékami je na tento obrat obzvlášť citlivý. Objem nesplatených úverov na bývanie dosiahol podľa správy o finančnej stabilite NBS 42,3 miliardy eur — medziročný rast o 3,8 %. Len v prvej polovici roka 2025 narástol objem nových hypoték o 53 %. Slovensko patrí medzi krajiny eurozóny s najrýchlejšie rastúcimi hypotekárnymi trhmi, čo ho robí mimoriadne citlivým na zmeny menovej politiky.

Zmena sadzieb ECB sa do hypotekárnych sadzieb na Slovensku prenáša s oneskorením 20 až 25 bázických bodov a s časovým sklzom 3 až 6 mesiacov. Zvýšenie o 0,25 percentuálneho bodu by pri priemernej hypotéke 150 000 eur na 30 rokov zvýšilo mesačnú splátku zhruba o 20 až 25 eur. Pri väčších úveroch alebo kratšej fixácii môže byť dopad výraznejší.

Čo hovoria odborníci

„Veríme, že týchto šesť týždňov bude správnym časom na posúdenie vývoja — predovšetkým na pochopenie prípadného výsledku konfliktu, alebo ak k výsledku nedôjde, aj to samo o sebe bude informatívne — s cieľom prijať informované rozhodnutie na základe overených údajov, ktoré dostaneme v nasledujúcich šiestich týždňoch.“ — Christine Lagarde, prezidentka ECB, 30. apríla 2026

Lagarde tým naznačila, že ECB bude na júnovom rokovaní 5. júna reagovať na vývoj geopolitickej situácie — predovšetkým na dôsledky napätia na Blízkom východe a ich vplyv na energetické ceny. Predseda Bundesbank Joachim Nagel zašiel ešte ďalej a otvorene pripustil júnové zvýšenie, ak sa inflačný výhľad nezlepší.

Existujú však aj protihlasy. Rast eurozóny sa v prvom štvrťroku 2026 spomalil na 0,1 % — takmer nulový. Kritici zdôrazňujú, že súčasná inflačná vlna je ponuková, nie dopytová — poháňajú ju ceny energií, nie prehriata ekonomika. Zvyšovanie sadzieb v takomto prostredí by mohlo poškodiť rast bez toho, aby skutočne znížilo infláciu. Ide o rovnaké dilema, s ktorým zápasili centrálne banky počas energetickej krízy v rokoch 2021 až 2022.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Čo príde ďalej

Júnové zasadnutie ECB sa uskutoční 5. júna 2026. Dovtedy budú k dispozícii nové inflačné dáta za máj, ktoré rozhodnutie zásadne ovplyvnia. Ak inflácia zostane nad 2,5 %, tlak na zvýšenie bude ťažko ignorovateľný. Ak naopak klesne smerom k 2,0 %, ECB môže sadzby ponechať.

Pre slovenský hypotekárny trh to znamená: banky, ktoré doteraz opatrne znižovali sadzby v predpoklade ďalších poklesov ECB, môžu zmeniť stratégiu. NBS upozornila ešte v decembri 2024, že úrokové sadzby na Slovensku môžu stúpnuť aj napriek znižovaniu sadzieb zo strany ECB — a teraz je tento scenár ešte reálnejší, než vtedy. Banky sú totiž konzervatívne: pri neistom výhľade radšej sadzby nepúšťajú dolu, no pri signáli zdražovania reagujú rýchlo.

Graf sadzieb na hypotékach. Zdroj: kryptomagazin.sk

Záver

Hypotéky, ktoré si Slováci brali v poslednom roku v očakávaní ďalšieho zlacňovania, môžu čeliť neočakávanému zdraženiu. Kto zvažuje refinancovanie alebo novú hypotéku, by mal konať skôr ako neskôr — pred júnovým rozhodnutím ECB môže byť posledná príležitosť uzamknúť súčasné sadzby za relatívne priaznivých podmienok. ECB síce v júni 2025 sadzby znížila a slovenský trh to pocítil — no teraz sa kyvadlo pohybuje opačným smerom a rýchlosť jeho pohybu závisí od jediného zasadnutia.

Najčastejšie otázky (FAQ)

- O koľko ECB zvýši sadzby v júni 2026?

Trhy aj väčšina ekonómov očakávajú zvýšenie o 0,25 percentuálneho bodu — z 2,00 % na 2,25 %. Silnejší pohyb je nepravdepodobný vzhľadom na slabý ekonomický rast eurozóny a riziko stagflácie.

- Kedy sa zvýšenie sadzieb ECB prejaví v slovenských hypotékach?

Zmeny sadzieb ECB sa do hypotekárnych sadzieb na Slovensku prenášajú s oneskorením 3 až 6 mesiacov. Nárast sadzieb by sa teda plne prejavil koncom roka 2026, no niektoré banky môžu reagovať preventívne už skôr — ešte pred samotným rozhodnutím ECB.

- Oplatí sa teraz zobrať hypotéku, alebo radšej počkať?

Každá situácia je individuálna a závisí od vašej finančnej kondície, výšky úveru a dostupných ponúk. Vo všeobecnosti platí, že ak zvažujete hypotéku v najbližších mesiacoch, konanie pred júnovým rozhodnutím ECB vám môže zabezpečiť nižšiu sadzbu. Toto však nie je finančné poradenstvo — pred rozhodnutím sa poraďte s hypotekárnym špecialistom.