- Porovnanie mesačných nákladov na podnájom a vlastné bývanie v krajských mestách na Slovensku.

- Výpočet reálnej splátky úveru pri úrokovej sadzbe 3,4 % na základe aktuálnych bankových podmienok.

- Analýza trhových dát pre trojizbové byty vrátane výhod a nevýhod oboch finančných alternatív.

Hypotéka a podnájom rozdeľujú slovenskú spoločnosť na dva tábory, pričom každá strana obhajuje svoju finančnú pravdu. Mladí ľudia, mladé rodiny a pracujúci profesionáli v krajských mestách neustále riešia dilemu, kam smerovať svoje mesačné príjmy. Súčasná ekonomická situácia v roku 2026 prináša nové výzvy v podobe drahších služieb, regulovaného bankového trhu a špecifického vývoja realitného sektora.

Mnohí občania vnímajú úver ako ťažké bremeno, zatiaľ čo iní vidia v komerčnom podnájme čisté vyhadzovanie peňazí von oknom. Aká je však reálna situácia na slovenskom trhu pri porovnaní čistých čísiel? Tento článok prináša detailný pohľad na financovanie trojizbových bytov v krajských centrách.

Pozrieme sa na reálne dáta z prenájmov za uplynulé obdobie, porovnáme ich s modelovou situáciou bankového úveru so sadzbou 3,4 % a zhodnotíme, ktoré rozhodnutie dáva z dlhodobého hľadiska najväčší zmysel pre vašu peňaženku.

Ceny komerčných prenájmov útočia na maximá

Slovenský realitný trh zaznamenáva v posledných mesiacoch stabilný rast cien komerčného bývania. Podľa oficiálnej analýzy spoločnosti Deloitte a aktuálnych dát realitných portálov, dosahuje priemerná cena mesačného nájomného za byt na Slovensku úroveň 727 eur. Ak sa zameriame na priestrannejší 3 izbový byt v krajských mestách, zaplatíte ešte viac.

- V Bratislave sa priemerná cena takýchto nehnuteľností hýbe od 890 eur do 1200 eur mesačne vrátane energií.

- Krajské mestá ako Košice, Banská Bystrica či Trnava vykazujú priemerné sumy od 750 eur do 950 eur za mesiac.

- Najlacnejší prenájom trojizbových bytov ponúka Trenčín a Nitra, kde nájomcovia zaplatia okolo 550 eur až 650 eur.

Tieto čisté výdavky na podnájom predstavujú pre človeka nenávratnú investíciu, keďže peniaze putujú priamo na účet súkromného majiteľa nehnuteľnosti a nájomca nezískava žiadny vlastný majetok.

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Modelový príklad a fixná hypotéka so sadzbou 3,4 %

Ak sa človek rozhodne pre nákup vlastnej nehnuteľnosti prostredníctvom banky, kľúčovým parametrom zostáva cena úveru. Pre presné porovnanie využijeme dáta o úveroch, ktoré určujú jasné podmienky financovania. Pri fixnej úrokovej sadzbe 3,4 % a priemernej cene staršieho trojizbového bytu v krajskom meste na úrovni 200 000 eur vyžaduje banka štandardné 20 % spolufinancovanie. Klient si tak požičiava sumu 160 000 eur.

Pri splatnosti 30 rokov vychádza čistá mesačná splátka na približne 710 eur. K tejto sume však majiteľ bytu musí pripočítať aj platby do fondu opráv, správcovské poplatky a energie, ktoré pri trojizbovom byte v roku 2026 dosahujú v priemere ďalších 200 eur mesačne. Celkové mesačné náklady na vlastné bývanie sa tak vyšplhajú na sumu 910 eur, čo priamo konkuruje cenám komerčných prenájmov.

Príklad ako vyzerá dnešná hypotéka. Zdroj: financnykompas.sk

Sloboda bez viazanosti alebo investícia do vlastnej budúcnosti?

Podnájom poskytuje človeku obrovskú flexibilitu, možnosť rýchleho sťahovania za prácou a nulové starosti s rekonštrukciou bytového domu. Nájomca neodpovedá za havarijný stav potrubia a nenesie riziko poklesu cien nehnuteľností na trhu. Na druhej strane vlastné bývanie prináša pocit istoty a stability.

Každá mesačná splátka úveru postupne znižuje celkový dlh voči banke, čím človek buduje svoj osobný majetok. Nehnuteľnosti v krajských mestách si navyše dlhodobo uchovávajú svoju hodnotu a chránia financie pred infláciou. Rozhodnutie medzi týmito dvoma alternatívami preto závisí najmä od dĺžky plánovaného usadenia, stability príjmu a ochoty niesť dlhodobé záväzky.

Kalkulácie v tomto článku sú čisto ilustratívne a slúžia len na hrubé porovnanie. Ceny trojizbových bytov sa líšia prípad od prípadu aj v rovnakej lokalite. Bankové úrokové sadzby sa navyše počas 30 rokov viackrát zmenia. V súčasnosti nedokážeme presne odhadnúť budúci vývoj cien slovenských nehnuteľností ani vývoj úrokov.

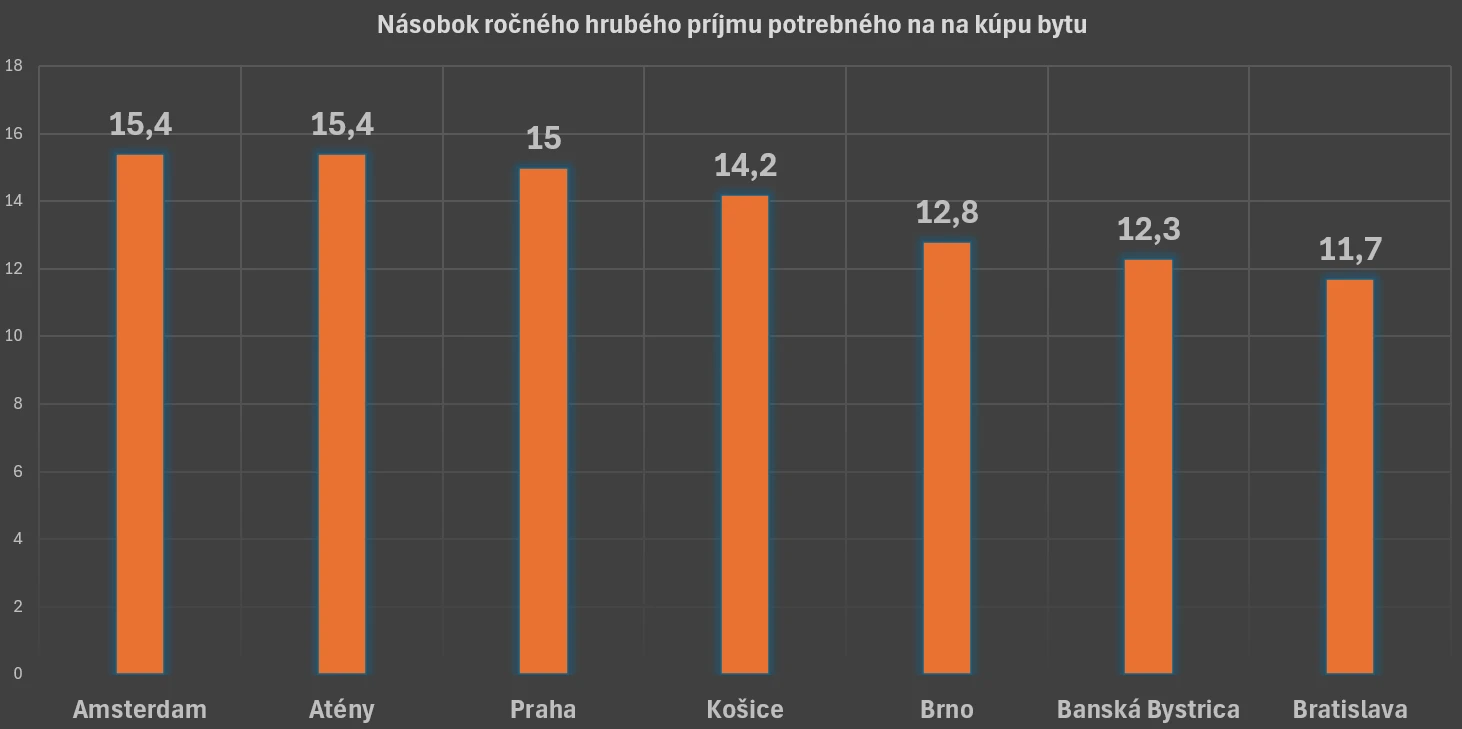

Dostupnosť bývania na Slovensku

Štúdia Deloitte Property Index 2025 potvrdzuje, že dostupnosť vlastného bývania na Slovensku čelí kritickým číslam. Najvypuklejšia situácia nastáva v krajských mestách. Príkladom sú Košice, ktoré sa v rebríčku nedostupnosti bývania umiestnili ako štvrté najhoršie mesto v celej Európe. Na kúpu priemerného 70-metrového bytu tam obyvatelia potrebujú vynaložiť až 14,2-násobok svojho hrubého ročného príjmu.

Koľko ročných platov je potrebných na kúpu bytu. Zdroj: deloitte.com

Tento výrazný nepomer medzi príjmami a cenami nehnuteľností poháňa neutíchajúci dopyt, no zároveň naráža na pretrvávajúci nedostatok voľných bytov na trhu. Keďže kúpa vlastnej nehnuteľnosti sa stáva pre bežné slovenské domácnosti čoraz neprístupnejšou, vysoký tlak sa automaticky presúva do segmentu nájomného bývania. Výsledkom tohto vývoja je rapídny nárast cien komerčných prenájmov, a to nielen v hlavnom meste, ale naprieč všetkými slovenskými regionálnymi metropolami.