- Klíma môže zvýšiť infláciu až o 1,2 %.

- Úrokové sadzby proti suchu nepomôžu.

- Rok 2024 najteplejší v histórii meraní.

Predstavte si leto, keď extrémne sucho zničí úrodu a potraviny zo dňa na deň výrazne zdražejú. Ľudia cítia tlak v peňaženkách, vlády hľadajú riešenia – a do centra pozornosti sa nečakane dostáva aj centrálna banka. Hoci problém nevznikol vo financiách, ale v počasí. Práve pred týmto scenárom varuje nový blog Národnej banky Slovenska.

NBS v ňom prvýkrát takto otvorene priznáva, že klimatické zmeny už nie sú témou len pre ekológov, ale aj pre tých, ktorí strážia hodnotu vašich peňazí. A dáta jej dávajú za pravdu: rok 2024 bol podľa SHMÚ najteplejším rokom v histórii meraní na Slovensku a posledných päť rokov patrí medzi vôbec najteplejšie odvtedy, čo sa teploty zaznamenávajú.

Čo sa zmenilo

V blogu s názvom „Extrémne prejavy počasia sú dôležité aj pre centrálnych bankárov“ Roman Vasiľ, vedúci nového oddelenia klimatickej udržateľnosti NBS, vysvetľuje jednoduchú, no nepríjemnú vec: klimatické zmeny dokážu spustiť infláciu, na ktorú tradičné nástroje menovej politiky nestačia.

„Ak záplavy zničia mosty alebo extrémne horúčavy znížia hektárové výnosy poľnohospodárov, ceny porastú bez ohľadu na to, koľkokrát centrálna banka zdvihne úrokové sadzby,“ píše Vasiľ. Inými slovami – zdvíhanie sadzieb, klasická zbraň proti drahote, je proti suchu a povodniam takmer bezmocné.

Nie je to teória. Odborníci pre tento jav už zaviedli pojem klimatická inflácia (climateflation). Štúdia ekonómov z Európskej centrálnej banky a Postupimského inštitútu, zverejnená v časopise Nature, odhaduje, že rastúce teploty môžu do roku 2035 zvýšiť infláciu potravín o 0,9 až 3,2 percentuálneho bodu ročne a celkovú infláciu o 0,3 až 1,2 percentuálneho bodu ročne.

Nepremeškajte rast na Bitcoine.

Zaregistrujte sa, urobte prvý vklad a Bybit EU vám pripíše 50 dolárový bonus.

Prečo na tom záleží

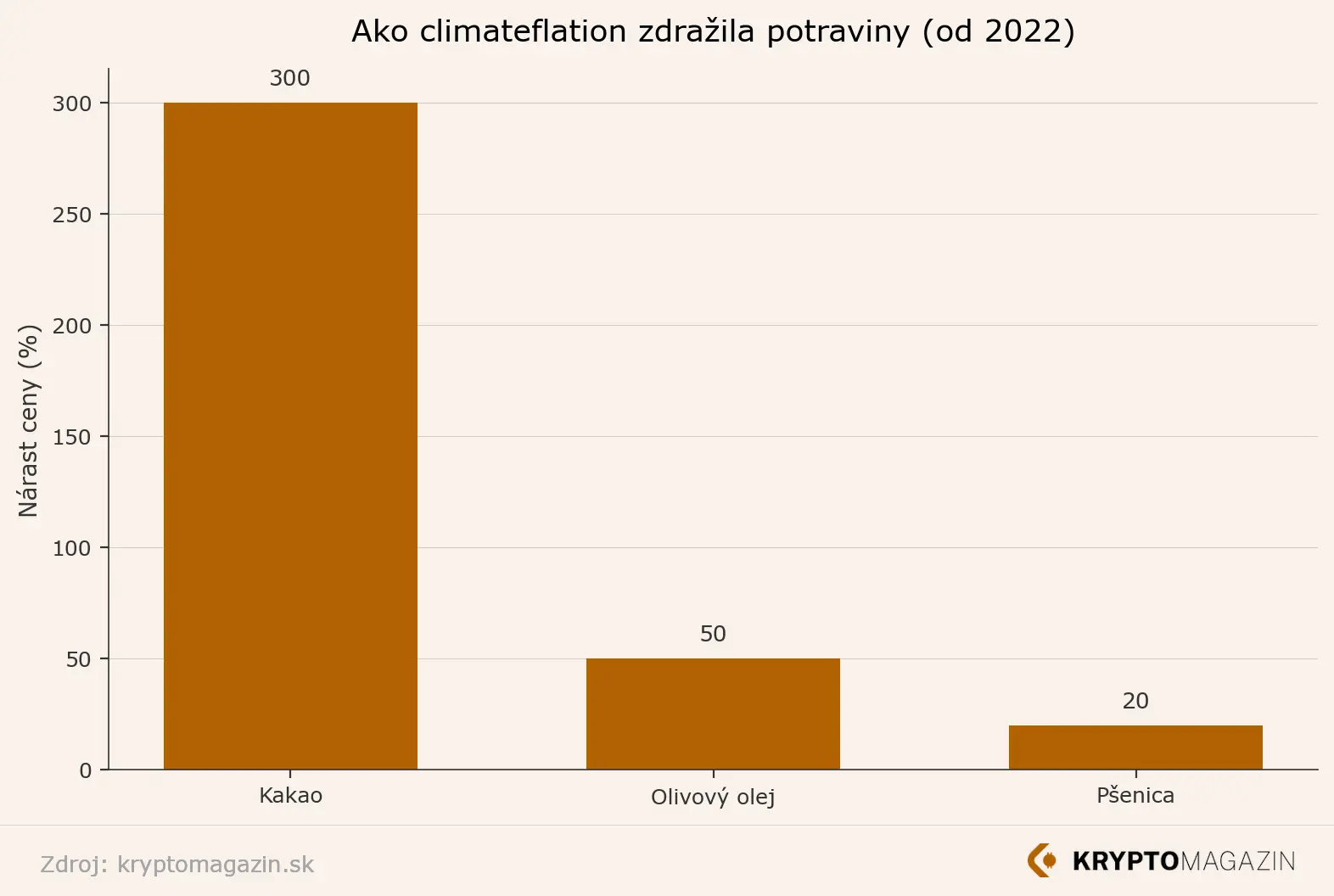

To, čo znie ako akademický odhad, ste už pocítili v obchode. Po suchách v Španielsku a Taliansku vyskočili ceny olivového oleja v EÚ približne o 50 % za jediný rok. Po horúčavách a suchu v Ghane a na Pobreží Slonoviny, odkiaľ pochádza zhruba 60 % svetovej produkcie kakaa, sa jeho cena na začiatku roka 2024 vyšplhala takmer o 300 %. Káva pridala svoje vlastné rekordy.

A nejde len o policu v supermarkete. NBS rozlišuje dva typy rizík, ktoré klíma prináša pre banky a financie:

Fyzické riziká – priame škody z extrémneho počasia. Záplavy či sucho zničia majetok domácností a firiem, a banky, ktoré naň požičali, nemusia dostať peniaze späť. Prechodné riziká – vznikajú pri prechode na nízkoemisnú ekonomiku. Banka, ktorá roky financovala uhoľnú elektráreň, sa môže dostať do problémov, keď tá pre emisné limity skončí.

Že nejde o vzdialenú hrozbu, ukázala jeseň 2024. Záplavy spojené s búrkou Boris zasiahli Slovensko, Česko, Rakúsko, Poľsko aj Rumunsko. Zahynulo 28 ľudí a zaisťovňa Munich Re vyčíslila celkové škody na približne 4,2 miliardy eur. Poisťovne pritom už dnes v záplavových oblastiach niektoré nehnuteľnosti poisťujú drahšie alebo odmietajú poistiť úplne.

Dopad klímy na ceny potravín. Zdroj: kryptomagazin.sk

Čo hovoria odborníci

„Klimatické zmeny sú dnes súčasťou diskusie centrálnych bankárov o budúcom vývoji inflácie a stabilite finančného sektora. Národná banka Slovenska je jednou z nich.“ — Roman Vasiľ, NBS

NBS v tom nie je sama. Európska centrálna banka opakovane testuje, ako by finančný systém zvládol klimatické katastrofy – podobne, ako sa po kríze v roku 2008 testovala jeho odolnosť voči ďalšej finančnej kríze. Jej klimatický stresový test ukázal, že bilancia Eurosystému je na klimatické riziká „výrazne exponovaná“, pričom fyzické riziká podstatne prevažujú nad prechodnými. Centrálne banky navyše spolupracujú v medzinárodnej sieti NGFS, ktorá zelené financie koordinuje naprieč svetom.

Čo príde ďalej

Klimatické riziká sa postupne stávajú súčasťou bežných investičných, rozpočtových a rizikových rozhodnutí. Banky začínajú zohľadňovať klimatické riziká pri oceňovaní úverov a firmy, ktoré ignorujú dekarbonizáciu, čelia rastúcim nákladom. NBS v roku 2024 zriadila Klimatický výbor aj samostatné oddelenie klimatickej udržateľnosti a vypracovala klimatickú stratégiu, ktorá definuje, ako bude k týmto rizikám pristupovať.

Pre bežného Slováka to znamená jediné: počasie sa čoraz viac pretavuje do cien potravín, do výšky poistného aj do toho, komu a za akých podmienok banka požičia. A tieto rozhodnutia sa týkajú každého z nás.

Záver

Dlhé desaťročia platilo, že o ceny sa stará centrálna banka a o počasie meteorológ. Tá hranica sa stiera. Keď sucho rozhoduje o cene chleba a povodeň o tom, či banka dostane späť svoje peniaze, klíma prestáva byť témou na okraji – a stáva sa otázkou, ktorá patrí priamo na stôl centrálnych bankárov. Nie preto, že by chceli zachraňovať planétu, ale preto, že je to súčasť ich práce: chrániť hodnotu vašich peňazí.

Najčastejšie otázky (FAQ)

- Čo je klimatická inflácia?

Je to rast cien spôsobený dôsledkami klimatických zmien – najmä extrémnym počasím, ktoré ničí úrodu a zvyšuje ceny potravín. Štúdia ECB a Postupimského inštitútu odhaduje jej vplyv na celkovú infláciu až o 1,2 percentuálneho bodu ročne do roku 2035.

- Prečo sa klimatickými zmenami zaoberá centrálna banka?

Pretože klíma priamo ovplyvňuje ceny aj stabilitu finančného systému – dve oblasti, za ktoré centrálna banka zodpovedá. Ak to ignoruje, nedokáže efektívne plniť svoj mandát chrániť hodnotu peňazí.

- Pomôže proti klimatickej inflácii zvyšovanie úrokových sadzieb?

Len obmedzene. Ak sucho zníži úrodu alebo povodeň zničí infraštruktúru, ceny porastú bez ohľadu na úrokové sadzby. Tradičné nástroje menovej politiky na tento typ inflácie nestačia.