- Hypotéka na 15 rokov môže byť z hľadiska dlhodobého zhodnotenia peňazí menej výhodná.

- Kľúčom k úspechu je automatizované investovanie rozdielu v mesačných splátkach do indexového fondu.

- 30 ročná doba splácania poskytuje vyššiu likviditu a flexibilitu.

Hypotéka na 15 rokov sa v kruhoch finančných poradcov prezentuje ako symbol disciplíny a zodpovednosti, no matematické analýzy prinášajú prekvapivé zistenia. Mnohí ľudia podliehajú dojmu, že rýchlejšie splácanie úveru automaticky znamená najvýhodnejšiu cestu k finančnej slobode. Realita však často ukazuje, že táto stratégia pripravuje majiteľov nehnuteľností o státisíce eur, ktoré mohli zhodnotiť efektívnejšie inde. Tento článok skúma skryté náklady rozhodnutí, ktoré robíme pod vplyvom populárnych finančných rád a ukazuje cestu k lepším výsledkom.

Úskalia tradičného prístupu k dlhu

Klasická finančná múdrosť káže zvoliť si kratšiu dobu splácania, aby ste zaplatili menej na úrokoch a rýchlejšie nadobudli majetok. Tento pohľad však zabúda na obrovskú príležitosť, ktorú predstavuje dlhodobejší horizont. Keď sa zaviažete k vyšším mesačným splátkam, dobrovoľne sa vzdávate možnosti investovať rozdiel medzi splátkou na 15 a 30 rokov.

Tieto peniaze, ak by smerovali do širokého trhového indexového fondu, by počas nasledujúcich dekád vytvorili značný kapitál. Ľudia sa často obávajú dlhu a vnímajú ho ako niečo negatívne, čo treba odstrániť čo najrýchlejšie, no pri nízkych úrokových sadzbách ide o drahú psychologickú chybu. Koncentrácia všetkého voľného cash flow do jednej nehnuteľnosti vás pripravuje o likviditu. Ak nastane kríza alebo nečakaná strata príjmu, dom s nízkym dlhom vám nepomôže zaplatiť účty, pokiaľ ho nepredáte alebo nezaťažíte novým úverom, čo je proces zdĺhavý a nákladný.

Matematika, ktorá otvorí oči

- Výška úveru: 320 000 EUR

- 15-ročná hypotéka: Úrok 3,5 % -> Mesačná splátka: cca 2 287 EUR

- 30-ročná hypotéka: Úrok 3,5 % -> Mesačná splátka: cca 1 415 EUR

- Rozdiel na investovanie: 2 287 EUR – 1 415 EUR = 872 EUR mesačne

Pri tomto nastavení sa rozdiel v mesačnom cash flow zvyšuje na 872 EUR, čo dramaticky mení rýchlosť budovania majetku mimo nehnuteľnosti.

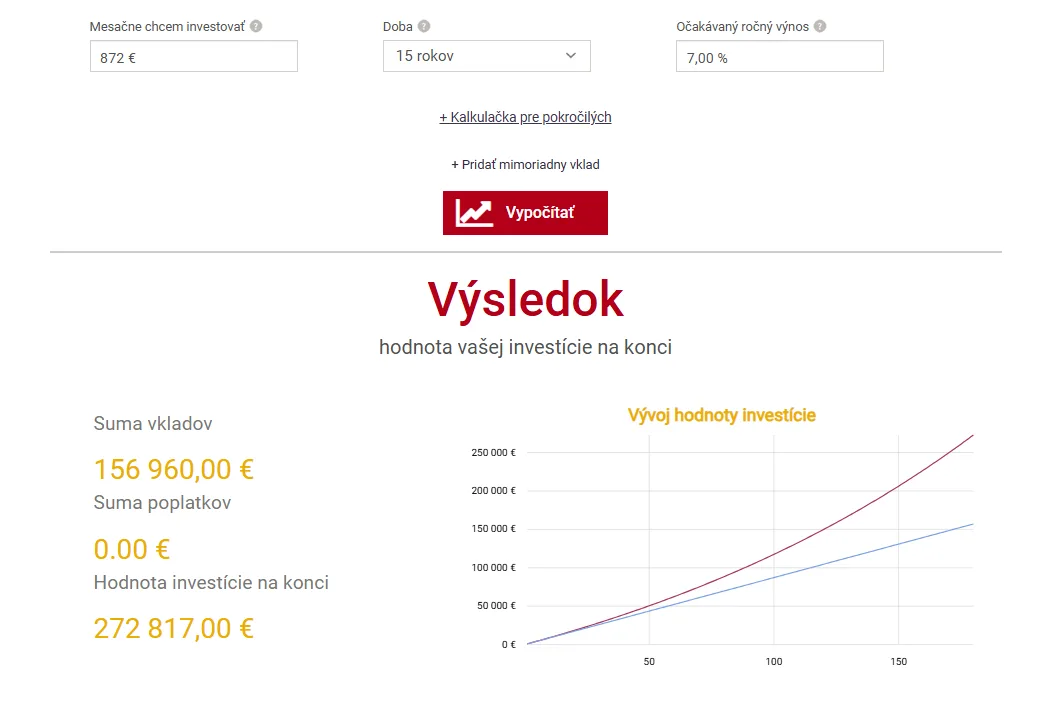

Investovanie 15 rokov sumu 872 eur mesačne. Zdroj: financnykompas.sk

1. Scenár A: 15-ročná hypotéka

- Po 15 rokoch máte dom v hodnote 646 000 EUR. Úver je kompletne splatený.

- Čistá pozícia: 646 000 EUR.

2. Scenár B: 30-ročná hypotéka + investovanie 872 EUR/mesiac

- Zostatok hypotéky po 15 rokoch: cca 200 500 EUR (pri 3,5 % úroku).

- Hodnota investícií: Pri mesačnej investícii 872 EUR do indexového fondu s výnosom 7 % máte po 15 rokoch na účte približne 272 000 EUR.

- Čistá pozícia: (646 000 – 200 500) + 272 000 = 717 500 EUR.

XTB S kódom KRYPTOMAGAZINSK po vklade 20 € získate akciu na XTB.

Táto kalkulácia slúži výhradne na ilustratívne účely pre vaše rozhodovanie. Keďže vopred nedokážeme presne predpovedať budúcu infláciu, reálny výkon trhov, vývoj cien nehnuteľností ani pohyb úrokových sadzieb. Tento model má iba demonštrovať, že dlhodobá hypotéka kombinovaná s investovaním predstavuje zvyčajne finančne výhodnejšiu alternatívu než zvolenie kratšej doby splácania.

Zhrnutie a kľúčové zistenie

Pri sadzbe 3,5 % pre 30-ročnú hypotéku vidíme jasný matematický posun:

- Efektivita: Scenár B (30-ročná hypotéka) vás po 15 rokoch dostáva o 71 500 EUR pred scenár A.

- Likvidita: V scenári B vlastníte nielen podiel v nehnuteľnosti, ale disponujete likvidnými aktívami vo výške 272 000 EUR. V scenári A máte všetok majetok uzamknutý v dome, čo znemožňuje rýchly prístup k hotovosti v čase núdze.

- Inflačný bonus: Keďže splácate dlh pri nízkej sadzbe 3,5 % (čo je blízko úrovne dlhodobej inflácie), reálna hodnota vašej splátky 1 415 EUR bude v čase výrazne klesať, zatiaľ čo vaše investičné portfólio bude naďalej profitovať zo zloženého úročenia.

Tento prepočet potvrdzuje, že pri rovnakej úrokovej sadzbe je 30-ročná hypotéka s automatizovaným investovaním rozdielu v splátkach nielen flexibilnejším, ale aj výrazne ziskovejším rozhodnutím.

Kde začať investovať?

Ak chcete začať investovať bez ohľadu na hypotéku, odporúčame vám XTB. Investovanie cez XTB je pre začínajúcich investorov v Európe veľmi prístupné vďaka nulovým poplatkom za nákup a predaj akcií a ETF do objemu 100 000 EUR mesačne.

Investujte ľahko s XTB. Zdroj: xtb.com

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Ako začať:

- Registrácia: Vytvorte si účet online cez web alebo aplikáciu. Pripravte si doklad totožnosti.

- Overenie: Prejdite procesom overenia totožnosti a rezidencie.

- Vklad: Prostriedky môžete vložiť bankovým prevodom alebo kartou.

- Výber aktív: Vyhľadajte v platforme konkrétne ETF (napr. na index S&P 500) alebo akcie.

- Investícia: Pri zadaní pokynu „Buy” investujete bez provízie.

XTB je regulovaný broker, čo zaručuje bezpečnosť vašich prostriedkov. Je to ideálna voľba pre dlhodobé budovanie portfólia.