- Na zálohu k bratislavskému bytu treba sporiť 14+ rokov pri priemernej mzde.

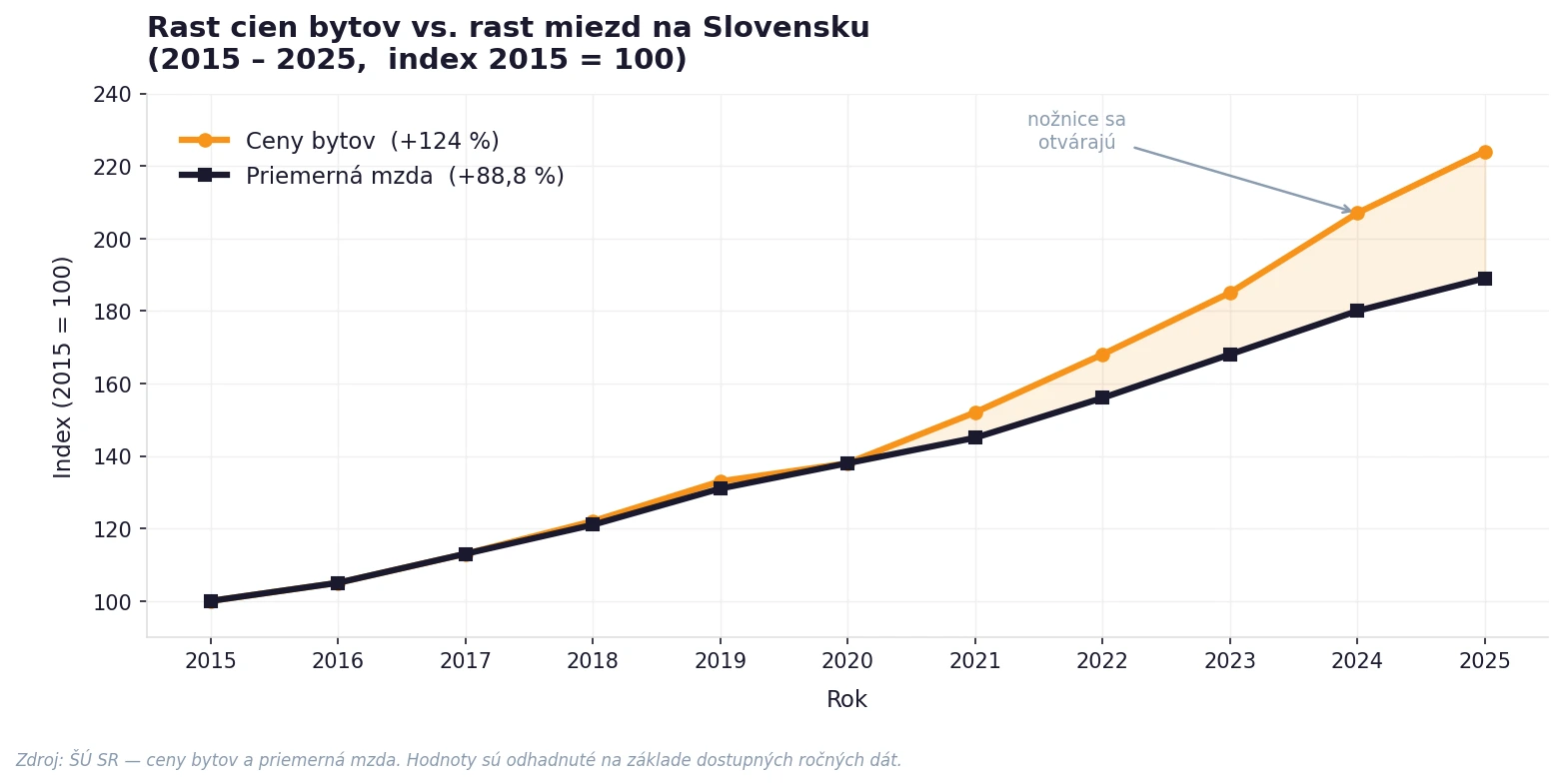

- Ceny bytov za 10 rokov vzrástli o 124 %, mzdy len o 88,8 %.

- Hypotéka sama bez partnera je pre priemerného Slováka matematicky nedostupná.

Trinásť rokov. Toľko musí priemerný Slovák odkladať každý mesiac bokom, aby si nasporil na 20-percentnú zálohu na dvojizbový byt mimo Bratislavy. Ak chce bývať v hlavnom meste, číslo narastie na viac ako štrnásť rokov — a to v prípade, že neprekáža nič neočakávané: choroba, oprava auta ani pomoc rodičom. Prepočítali sme to s aktuálnymi dátami z roku 2026.

Ceny nehnuteľností na Slovensku rastú rekordným tempom — Štatistický úrad SR zaznamenal v treťom štvrťroku 2025 medziročný rast cien bytov o 13,4 %. Mzdy za tým zaostávajú. Výsledok je matematicky bolestivý.

Čo hovoria oficiálne dáta

Priemerná hrubá mesačná mzda na Slovensku dosiahla v roku 2025 úroveň 1 620 eur, čo predstavuje medziročný rast o 6,3 %. Po odpočítaní dane z príjmu a odvodov (zdravotné, sociálne — spolu približne 30 %) zostane zamestnancovi čistých zhruba 1 134 eur mesačne.

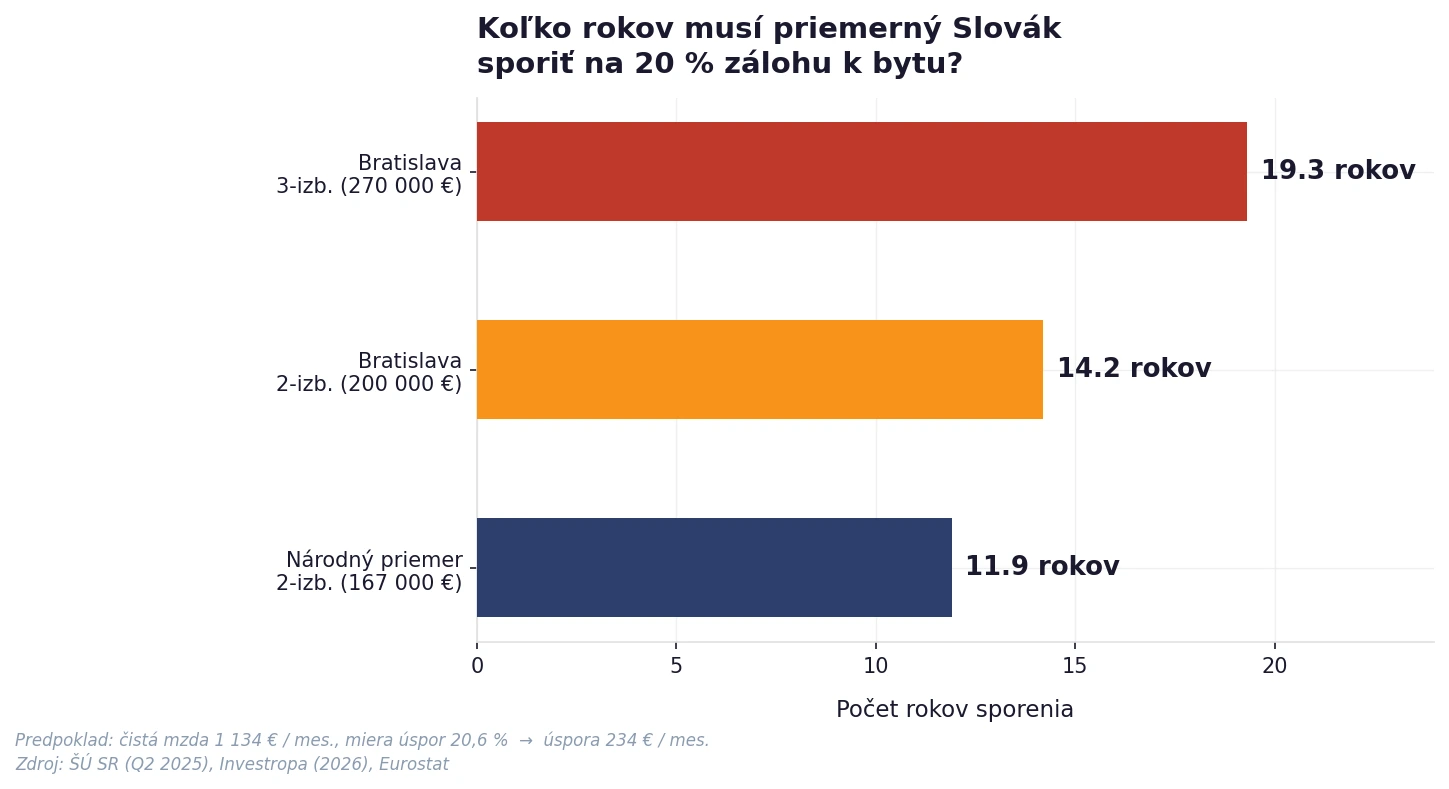

Koľko rokov je potrebne odkladať na nehnuteľnosť. Zdroj: kryptomagazin.sk

Na druhej strane stoja ceny bytov. Podľa ŠÚ SR dosiahol národný priemer ceny bytov v druhom štvrťroku 2025 hodnotu 2 777 eur za meter štvorcový — a v treťom štvrťroku pokračoval rast ďalej. Dvojizbový byt s rozlohou 60 m² tak vychádza na okolo 167 000 eur v celorepublikovom priemere. V Bratislave je to iná liga: rovnaký byt stojí podľa analytickej platformy Investropa okolo 200 000 eur, trojizbový dokonca 270 000 eur.

Banky na Slovensku štandardne požadujú, aby žiadateľ o hypotéku financoval aspoň 20 % ceny nehnuteľnosti z vlastných zdrojov. Niektoré ponúkajú hypotéky s nižšou zálohou, no pri vyššej zálohe dostanete lepší úrok a nižší mesačný splátku. Národná banka Slovenska navyše reguluje pomer dlhovej služby (DSTI) — mesačné splátky nesmú presiahnuť 40 % čistého príjmu žiadateľa.

Náš prepočet krok za krokom

Podľa dát Eurostatu dosahovala miera úspor slovenských domácností v treťom štvrťroku 2025 hodnotu 20,6 % z disponibilného príjmu. Pri čistej mzde 1 134 eur to znamená mesačnú úsporu zhruba 234 eur. Koľko mesiacov trvá, kým si Slovák nasporí 20-percentnú zálohu?

Výsledok je nasledovný:

- Dvojizbový byt — národný priemer (167 000 eur):

Záloha 20 % = 33 400 eur → pri úspore 234 eur/mesiac = 143 mesiacov ≈ 11,9 roka - Dvojizbový byt — Bratislava (200 000 eur):

Záloha 20 % = 40 000 eur → pri úspore 234 eur/mesiac = 171 mesiacov ≈ 14,2 roka - Trojizbový byt — Bratislava (270 000 eur):

Záloha 20 % = 54 000 eur → pri úspore 234 eur/mesiac = 231 mesiacov ≈ 19,3 roka

Tieto čísla predpokladajú, že celých 12–19 rokov budú ceny stáť na mieste, úrokové sadzby sa nezmenia a žiadateľovi nič neprekríži plány. Realita je, samozrejme, iná — ceny rastú ďalej, a čím dlhšie človek sporí, tým väčšia záloha ho čaká.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Čo médiá prehliadajú: hypotéka nie je riešenie pre každého

Mnohí si myslia, že záloha je jediná prekážka. Lenže banky posudzujú nielen vklad, ale aj schopnosť splácať. A tu narazia mnohí žiadatelia na druhý múr.

Pri hypotéke vo výške 160 000 eur (80 % z dvojizbového bytu za 200 000 eur v Bratislave), úrokovej sadzbe 3,55 % ročne a splatnosti 30 rokov vychádza mesačná splátka na zhruba 719 eur. To je 63,4 % čistej priemernej mzdy. Regulácia NBS pritom hovorí jasne: mesačné splátky nesmú presiahnuť 40 % čistého príjmu.

Pri dodržaní tohto limitu si priemerný slovenský zamestnanec (čistý príjem 1 134 eur) môže mesačne splácať maximálne 454 eur. Pri aktuálnych sadzbách a 30-ročnej splatnosti to zodpovedá hypotéke vo výške len okolo 101 000 eur. Na priemerný bratislavský byt by teda potreboval zálohu vo výške takmer 100 000 eur — čo pri sporení 234 eur mesačne predstavuje 35 rokov.

NBS počíta DSTI limit na úrovni domácnosti, nie jednotlivca. Ak o hypotéku žiadajú dvaja partneri s rovnakým príjmom, maximálna mesačná splátka sa zdvojnásobí na 908 eur — a dostupná hypotéka stúpne na okolo 203 000 eur. Bratislavský dvojizbový byt sa tak pre pár stane dostupným pri zálohe 40 000 eur. Osamelý záujemca je však v omnoho ťažšej pozícii.

Hlbší pohľad: ceny rástli rýchlejšie ako mzdy

Problém nie je len v aktuálnych číslach — je hlbší a historický. Pred desiatimi rokmi, v roku 2015, stál priemerný byt na Slovensku okolo 1 240 eur za meter štvorcový. Dnes je to 2 777 eur — rast o 124 %. Mzdy za rovnaké obdobie narástli o 88,8 %. Nožnice medzi príjmami a cenami nehnuteľností sa otvorili a stále sa otvárajú.

Rast cien bytov a mzdy. Zdroj: kryptomagazin.sk

Paradoxne, aj pokles dokončenosti nových bytov situáciu zhoršuje. Podľa ŠÚ SR bolo v roku 2025 dokončených len 14 300 bytov — o 19 % menej ako rok predtým a o 25 % pod desaťročným priemerom 17 900 bytov ročne. Menej ponuky pri rastúcom dopyte môže v nasledujúcich rokoch tlačiť ceny ešte vyššie. O tomto trende sme písali aj v článku o cenách nehnuteľností v roku 2026.

Medzinárodné porovnanie: na tom nie sme dobre, ale ani najhoršie

Analytici sledujú takzvaný price-to-income ratio — koľko ročných hrubých miezd stojí priemerný byt. Na Slovensku (mimo Bratislavy) sa tento ukazovateľ pohybuje okolo 8–10 rokov, v Bratislave dosahuje 10–14 rokov. Pre porovnanie: v Poľsku je to zhruba 7,6 roka, v Rakúsku okolo 10 rokov a v Nemecku len 6 rokov. Najhoršia situácia panuje v Česku — najmä v Prahe, kde index dosahuje až 15 rokov.

Čo to znamená pre čitateľa: tri realistické cesty

Ak nie ste ochotný čakať desať až dvadsať rokov, máte v zásade tri alternatívy. Prvá je kúpa mimo Bratislavy — v Prešove, Nitre alebo Banskej Bystrici sú ceny výrazne nižšie a zálohu si môžete nasporiť rýchlejšie. Druhá je prenájom ako dlhodobá stratégia — v roku 2026 sú čísla prvýkrát za dekádu na strane nájomníkov a ušetrené peniaze môžeš investovať. Tretia možnosť je pomoc rodiny — v slovenskom kontexte stále bežná, no nie každý ju má k dispozícii.

Existuje aj štvrtá, menej tradičná cesta: tokenizácia nehnuteľností umožňuje vstúpiť na realitný trh s oveľa menším kapitálom — od niekoľkých sto eur. Nejde o kúpu vlastného bytu, ale o spôsob, ako investovať do nehnuteľností bez toho, aby ste čakali pätnásť rokov na zálohu.

Záver

Čísla sú jasné a nepotešujúce. Priemerný Slovák sporí na zálohu k bytu od 12 do 19 rokov — a to za predpokladu, že ceny sa nezhmotnia. Hypotéka bez partnera je pre mnohých matematicky nedostupná. Riešenie neexistuje jedno univerzálne: závisí od toho, kde chcete bývať, či máte partnera či rodičov ochotných pomôcť, a aký je váš vzťah k riziku. Čo však môžete urobiť hneď: prestať čakať a vypočítať si vlastné čísla — nie priemery.

Najčastejšie otázky (FAQ)

- Koľko percent zálohy na hypotéku vyžadujú slovenské banky?

Štandardne minimálne 20 % z ceny nehnuteľnosti. Niektoré banky ponúkajú hypotéky aj pri nižšej zálohe (10–15 %), no pri vyššom úroku a prísnejšom posudzovaní príjmu. Národná banka Slovenska navyše obmedzuje celkovú výšku splátok na 40 % čistého príjmu žiadateľa.

- Je výhodnejšie kúpiť byt alebo zostať v nájme?

V roku 2026 sú čísla pre prvý raz za dekádu na strane nájomníkov — najmä v Bratislave, kde mesačná hypotéka výrazne prevyšuje trhový nájom. Rozhodnutie závisí od tvojej životnej situácie, výšky zálohy a investičného horizontu.

- Ako kúpiť nehnuteľnosť s menším kapitálom?

Okrem hypotéky existujú alternatívy: kúpa v lacnejšom regióne, spoluvlastníctvo, alebo tokenizácia nehnuteľností — digitálne vlastníctvo podielu na nehnuteľnosti od niekoľkých stovák eur. Táto možnosť neposkytuje fyzické bývanie, ale umožňuje vstup na realitný trh bez vysokej zálohy.