- Odhalenie mechanizmu vysokých provízií, ktoré motivujú poradcov k predaju nevýhodných kombinovaných produktov.

- Analýza skrytých detailov v poistnom krytí, ako je rozdiel medzi invaliditou z dôvodu choroby a úrazu.

- Matematický dôkaz toho, ako manažérske poplatky v priebehu desaťročí pripravia investora o desiatky tisíc eur.

Investičné životné poistenie som si uzatvoril ako neskúsený 24-ročný mladý muž, ktorý v tom čase absolútne netušil, do akého zložitého mechanizmu vlastne vstupuje. Veril som človeku, ktorý vystupoval ako odborník, no dnes už chápem, že moje vtedajšie znalosti finančného trhu boli prakticky nulové.

Zmluvu som mal podpísanú približne pol roka, keď sa vo mne prebudila zvedavosť a začal som hlbšie skúmať, čo som to vlastne potvrdil svojím podpisom. Napokon som ju zrušil za nulovú odkupnú sumu, čo je pravidlom na zhruba prvé 2 roky. Postupne som zisťoval, že svet financií nefunguje len na báze dobrých rád, ale predovšetkým na báze tvrdých obchodných cieľov. Moje prvotné nadšenie z toho, že si sporím na budúcnosť a zároveň sa chránim, vystriedalo vytriezvenie.

Uvedomil som si, že som sa stal súčasťou štatistiky predajov, pričom moje skutočné potreby hrali pri nastavovaní parametrov až druhú koľaj. Toto krátke obdobie šiestich mesiacov mi stačilo na to, aby som pochopil, že kontrolu nad mojimi peniazmi musím prevziať ja sám, nie niekto, koho motivuje provízia.

Vysoké provízie ako motor predaja

Keď sa dnes pozerám späť, samotná skutočnosť, že poradca zinkasoval za moju zmluvu províziu, ma neuráža. Každý predsa pracuje pre peniaze a ak niekto sprostredkuje službu, zaslúži si odmenu. Problém však vidím v tom, aká extrémna je motivácia pri produkte, ktorým je investičné životné poistenie. Poradcovia za takúto zmluvu bežne dostávajú províziu vo výške 150 % až 200 % z ročného poistného.

Ak si niekto nastaví platbu 50 € mesačne, poradca zarobí jednorazovo aj 600 €. Práve táto obrovská suma spôsobuje, že mnohí sprostredkovatelia tlačia klientov do uzatvárania IŽP aj vtedy, keď to pre nich nedáva zmysel. Vidina rýchleho a vysokého zárobku často vyhráva nad etikou a skutočným záujmom o blaho klienta. Človek potom neodchádza s najlepším poistením na trhu, ale s produktom, ktorý najlepšie zaplatil nájom danému poradcovi.

Pred investovaním si vždy pozrite poplatky. Zdroj: shutterstock.com/Natali-Natali love

Labyrint poistných položiek

Nedávno som si uzatváral nové životné poistenie a tento proces mi jasne ukázal, aký veľký rozdiel robia vedomosti. Vybrať si správne pripoistenia je nesmierne komplikované a bežný laik nemá šancu zachytiť všetky body. Poradcovia vám napríklad s radosťou poistia invaliditu, ale už vám nepovedia podstatný detail: či sa krytie vzťahuje na invaliditu z dôvodu choroby alebo len úrazu.

Človek potom žije v presvedčení, že má všetko podchytené. No v momente reálneho nešťastia a žiadosti o poistné plnenie ostane nemilo prekvapený. Detaily, na ktoré pri podpise nikto nepomyslí, sa v kritickej chvíli stávajú otázkou finančného prežitia, čo mnohí poradcovia pri honbe za podpisom zámerne zamlčiavajú.

Prečo investičné životné poistenie v mojom portfóliu skončilo

Hlavným dôvodom, prečo som sa rozhodol toto poistenie zrušiť, boli neúprosné poplatky. Spájanie investovania a poistenia do jednej zmluvy nedáva absolútne žiaden racionálny zmysel. Poisťovňa si za správu mojich investícií účtuje poplatky, ktoré sú úplne zbytočné, pretože tie isté peniaze môžem investovať priamo cez brokera.

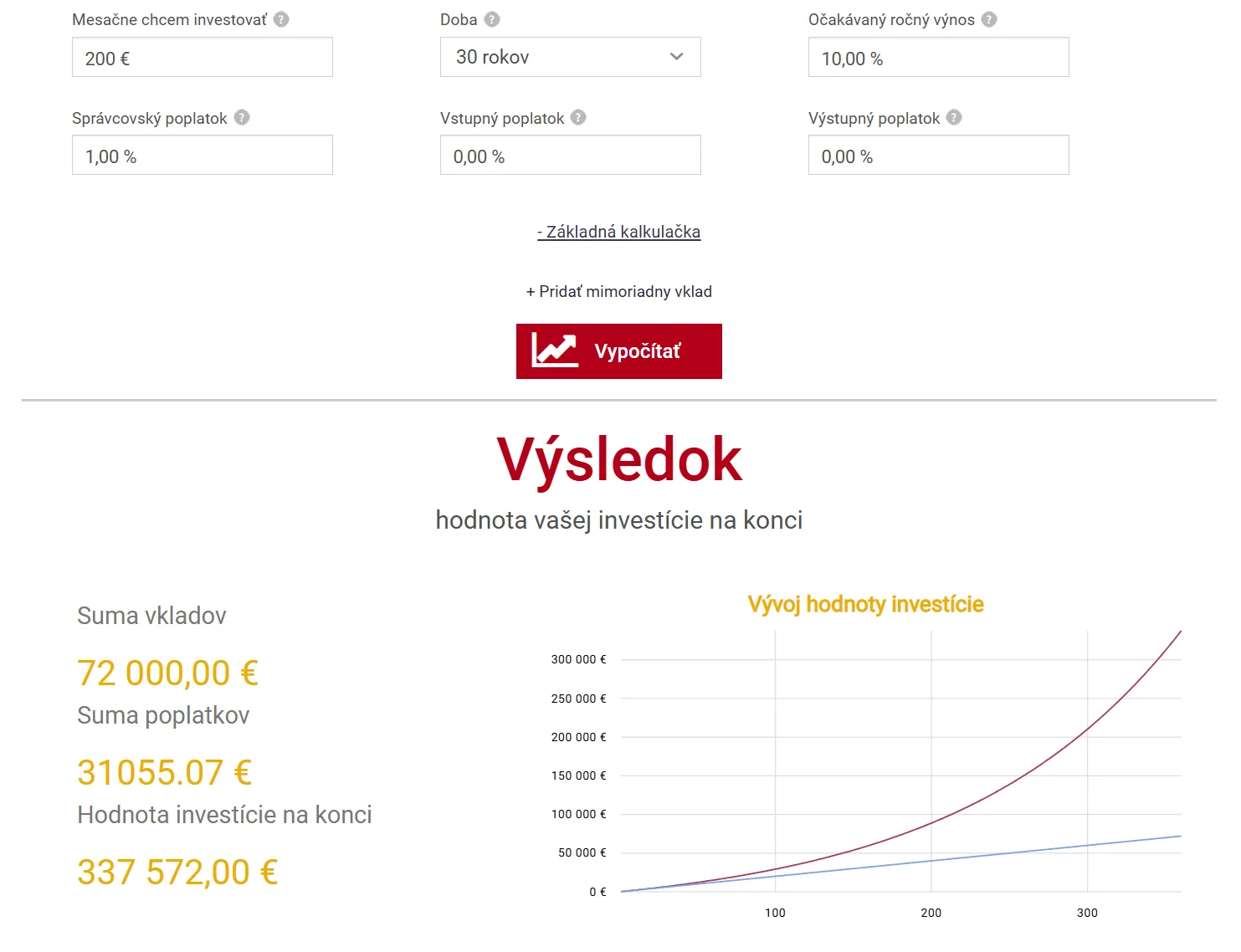

Poplatková štruktúra bola taká neprehľadná, že som ani poriadne netušil, koľko peňazí mi z každého eura reálne odteká preč. Mnohí ľudia podceňujú správcovský poplatok. Ak investujete napríklad 200 eur mesačne počas 30 rokov pri očakávanom ročnom zhodnotení 10 %, správcovský poplatok 1 % vám z konečného majetku odkrojí viac ako 30 000 €. Je to šialená suma, ktorú doslova darujete finančnej inštitúcii za nič. Práve toto uvedomenie ma viedlo k radikálnemu kroku.

Koľko vám vezme správcovský poplatok. Zdroj: financnykompas.sk

Nikdy nespájajte investovanie so životným poistením. Tieto dva svety majú fungovať oddelene, v dvoch samostatných zmluvách. Keď si ich rozdelíte, získate presný prehľad o tom, koľko platíte za čistú ochranu svojho zdravia a koľko peňazí reálne pracuje pre vašu budúcnosť. Pri dvoch zmluvách máte flexibilitu – ak potrebujete zmeniť poistné sumy, neovplyvní to vaše investície.