- Analýza stratégie predčasného odchodu do penzie prostredníctvom pravidelného investovania.

- Konkrétny výpočet budovania majetku pri mesačných vkladoch 150 a 250 eur.

- Vysvetlenie kľúčovej úlohy času a matematického princípu zloženého úročenia.

Dôchodok pre väčšinu ľudí predstavuje vzdialenú cieľovú čiaru, ktorú určuje štátny systém a demografický vývoj spoločnosti. Aktuálne nastavenie predpokladá, že priemerný občan opustí pracovný trh vo veku 64 rokov. Mnohí však túžia po väčšej slobode a nechcú tráviť najlepšie roky života len v zamestnaní.

Predstava, že si začnete užívať plody svojej práce o celé desaťročie skôr, si vyžaduje disciplínu a jasný finančný plán. Ak si stanovíte cieľ odísť na odpočinok v 54 rokoch, musíte prevziať plnú zodpovednosť za svoje úspory. Štátne piliere vám totiž v tomto veku dostatočnú rentu neposkytnú.

Cesta k nezávislosti vedie cez strategické investovanie, ktoré premieňa prácu peňazí na váš budúci čas. Tento prístup nevyžaduje zázračné dedičstvo ani extrémne vysoké príjmy. Kľúč k úspechu držíte v rukách vďaka kombinácii trpezlivosti, pravidelnosti a pochopenia zákonitostí globálnych finančných trhov, ktoré historicky generujú stabilné zhodnotenie majetku pre pripravených investorov.

Sila pravidelnosti a matematický model úspechu pre bohatý dôchodok

Pokiaľ akceptujeme fakt, že štátny dôchodok pošle človeka do penzie v 64 rokoch, náš ambiciózny cieľ smeruje k veku 54 rokov. Aby ste tento plán zrealizovali, musíte začať budovať súkromný kapitál dostatočne skoro.

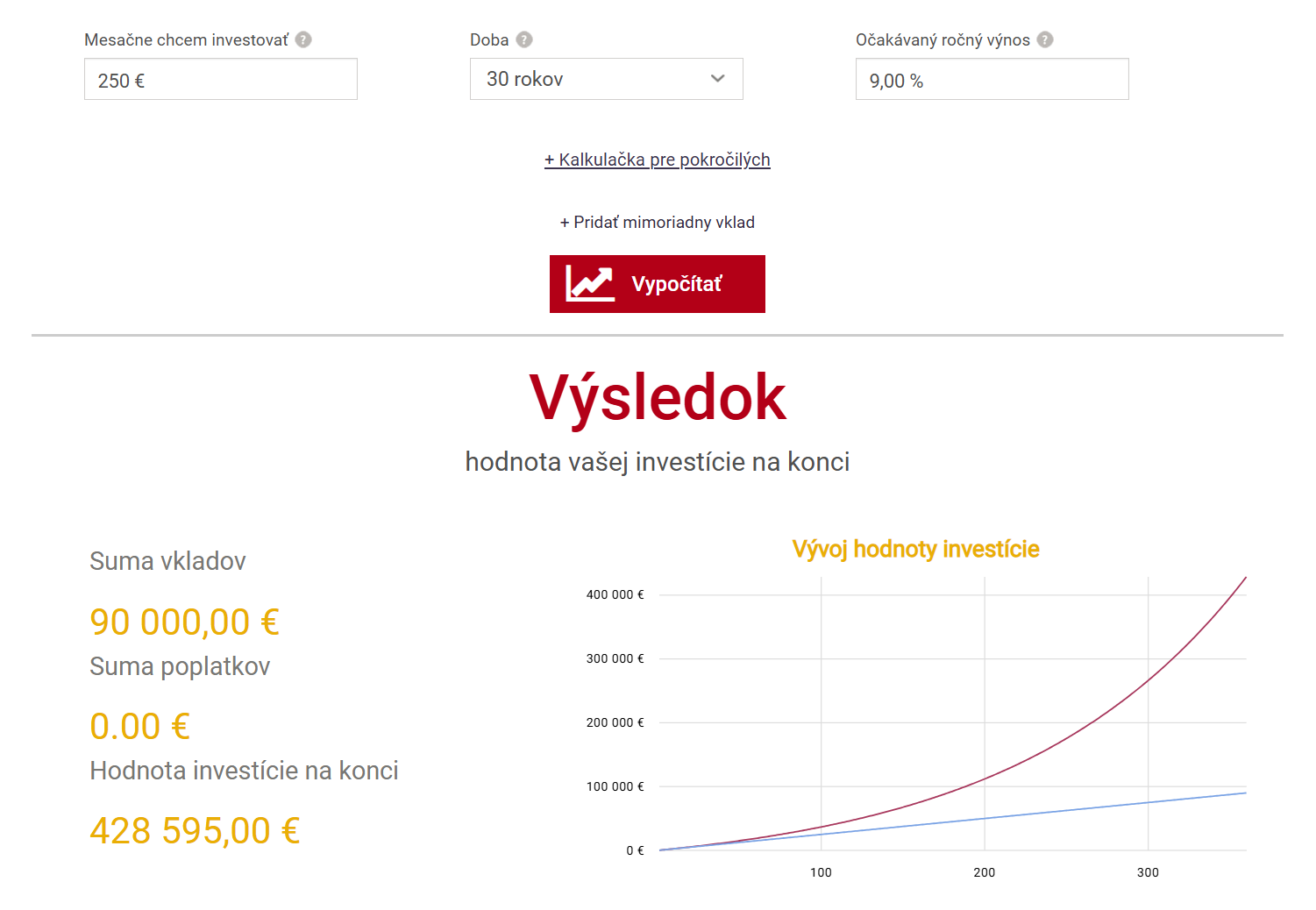

Predstavte si modelovú situáciu mladého, 24-ročného človeka, ktorý má pred sebou presne 30 rokov aktívneho investovania. Ak si mesačne odloží sumu 150 eur a nasmeruje ju do overených nástrojov, výsledky vás prekvapia. Pri konzervatívnom odhade čistého ročného výnosu 9 % (čo zodpovedá historickému priemeru indexu S&P 500 po očistení o infláciu), dokáže takýto investor za tri dekády nahromadiť sumu 257 000 eur.

Investovanie na dôchodok 150 eur mesačne. Zdroj: financnykompas.sk

Tento kapitál už predstavuje solídny základ pre postupné čerpanie renty. Ak však dokážete svoje mesačné tempo zvýšiť a investovať 250 eur, matematika pracuje vo váš prospech ešte výraznejšie. Za rovnaké obdobie narastie váš majetok až na úroveň 428 000 eur. Takáto suma už dovoľuje bezpečný odchod z trhu práce bez toho, aby ste museli radikálne znižovať svoj životný štandard. Rozdiel medzi 150 a 250 eurami mesačne sa v dlhodobom horizonte neprejavuje len lineárne, ale vďaka exponenciálnemu rastu vytvára obrovskú finančnú rezervu, ktorá vám kúpi presne tých 10 rokov slobody navyše.

Investovanie na dôchodok 250 eur mesačne. Zdroj: financnykompas.sk

Čas ako najvzácnejšie aktívum investora, ktorý buduje dôchodok

Pri budovaní bohatstva ľudia často preceňujú výber konkrétnych akcií a podceňujú faktor času. Čas totiž v investovaní nefunguje len ako stopky, ale ako multiplikátor vašej snahy. Čím skôr s nákupom aktív začnete, tým menej peňazí musíte reálne zarobiť vlastnými rukami. Peniaze, ktoré investujete v rannom veku, majú totiž dosť priestoru na to, aby sa rozmnožili viackrát než tie, ktoré odložíte tesne pred päťdesiatkou. Odkladanie štartu čo i len o 5 rokov vás v konečnom dôsledku môže stáť desiatky tisíc eur na ušlom zisku, ktoré už nikdy nedoženiete ani agresívnejším vkladom.

Ak začnete v 24 rokoch, dávate trhu tri desaťročia na to, aby vyhladil krátkodobé výkyvy a krízy. História nám ukazuje, že trhy sa vždy zotavia a dlhodobo rastú spolu s globálnou ekonomikou.

Americký akciový trh. Zdroj: tradingview.com

Skorý štart vám navyše umožňuje prečkať obdobia poklesov s pokojom, pretože viete, že váš investičný horizont je dostatočne dlhý. Čas pracuje pre vás aj vtedy, keď práve spíte alebo ste na dovolenke. Každý rok navyše, ktorý strávite na trhu, dramaticky znižuje riziko straty a zvyšuje pravdepodobnosť, že svoj cieľ predčasnej penzie dosiahnete presne podľa plánu.

TIP XTB je najpopulárnejšia investičná platforma na Slovensku.

Zložený úrok a efekt snehovej gule

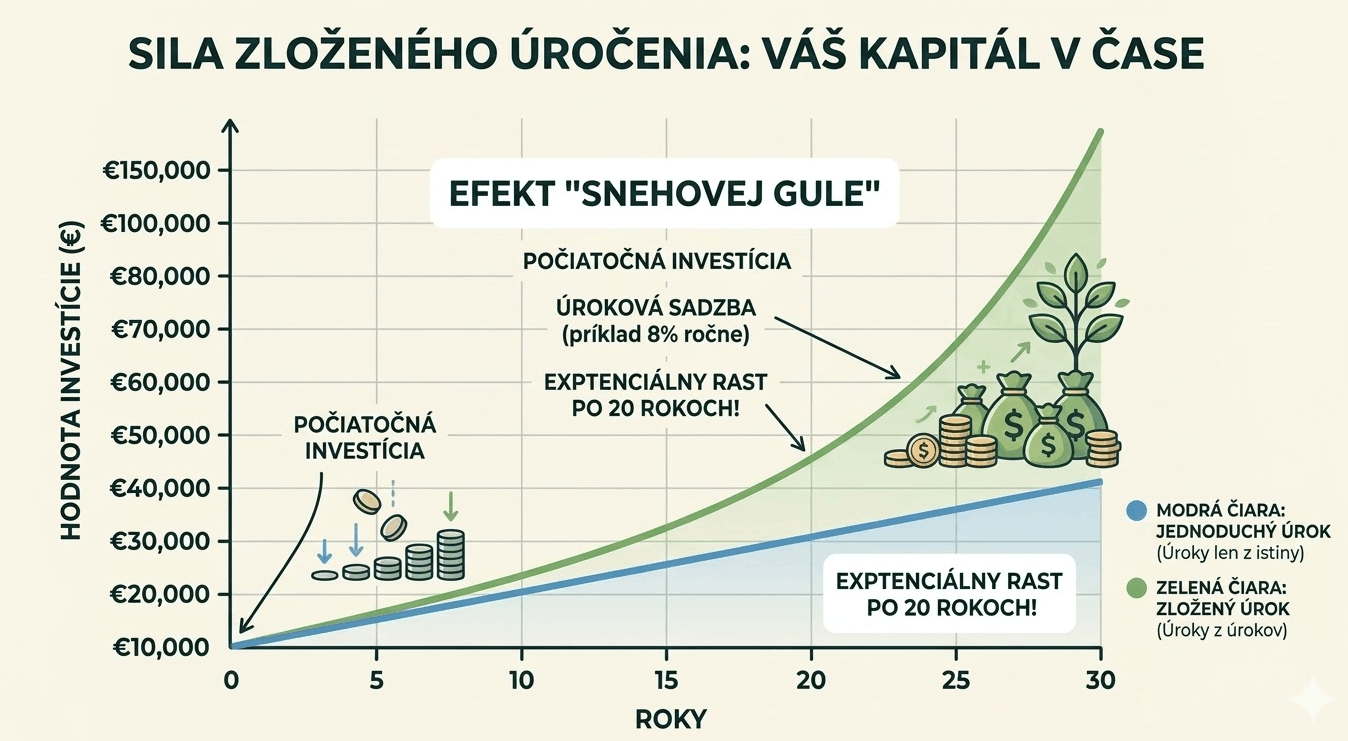

Prečo vlastne peniaze rastú takýmto tempom? Odpoveď prináša zložený úrok, ktorý Albert Einstein údajne označil za ôsmy div sveta. Tento princíp funguje veľmi jednoducho: úroky nezískavate len z vášho pôvodného vkladu, ale aj z úrokov, ktoré vám investícia zarobila v predchádzajúcich rokoch. V prvej fáze investovania vidíte len mierny nárast a môže sa zdať, že stratégia neprináša očakávané ovocie. Avšak po prekonaní určitej časovej hranice začne hodnota vášho portfólia rásť strmo nahor.

Sila zloženého úroku. Zdroj: gemini.google.com

Ak pochopíte, že každé euro investované dnes má v budúcnosti hodnotu niekoľkonásobku, zmeníte svoj pohľad na spotrebu aj úspory. Práve tento mentálny posun rozlišuje ľudí, ktorí na dôchodok čakajú, od tých, ktorí si ho aktívne a vedome tvoria vlastnými rozhodnutiami už v mladosti.