Pokles reálnych miezd v kombinácii s extrémne vysokou infláciou spôsobuje, že Slováci sú čoraz chudobnejší. Dočasné problémy spôsobujú aj predražené finančné produkty, ktoré si môže dovoliť čoraz menej ľudí. Podľa denníka Pravda nárast životného minima na Slovensku rastie, no nemusí to byť pre bežných ľudí dobrou správou. Akým najväčším problémom čelí Slovensko?

Rast životného minima

Národná banka Slovenska (NBS) určuje bankám limity, podľa ktorých môžu poskytovať úvery. Splátky všetkých dlhov domácnosti nemôžu tvoriť viac ako 60 % celkových príjmov, ktoré sú znížené o životné minimum. To znamená, že rast životného minima spôsobuje, že domácnosti si môžu požičať menej cudzích peňazí.

Týmto faktorom sú predovšetkým ovplyvnené domácnosti s nízkym príjmom. Čím je príjem vyšší, tým je efekt zvýšenia životného minima menší.

Hlavné problémy Slovákov

Okrem efektu zvýšenia životného minima existujú aj ďalšie faktory, ktoré prispievajú k ochladeniu trhu s bývaním:

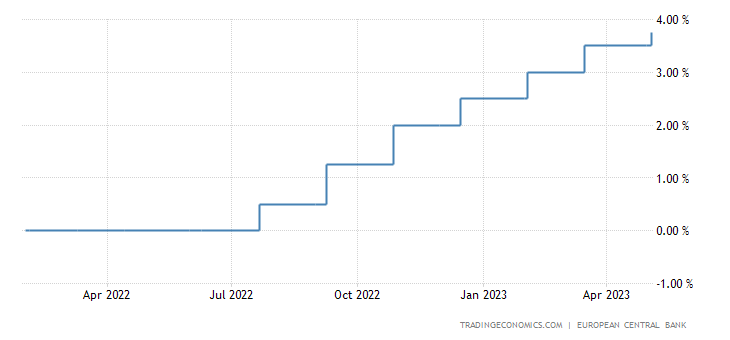

- Vysoké úrokové sadzby – Sú výsledkom vysokej inflácie. Európska centrálna banka bude pravdepodobne opäť zvyšovať úrokové sadzby na zasadnutí Rady guvernérov o menovej politike, ktoré sa uskutoční podľa harmonogramu ECB 15. júna 2023.

- Rastúce marže bánk – Bankové marže stúpli oproti 0,5 % na súčasné 2 %. Základná úroková sadzba určená Európskou centrálnou bankou predstavuje pre komerčné banky náklad v prípade pôžičky. Ak ale komerčná banka klientovi poskytne úver za vyššiu sadzbu, výsledkom je hrubá marža.

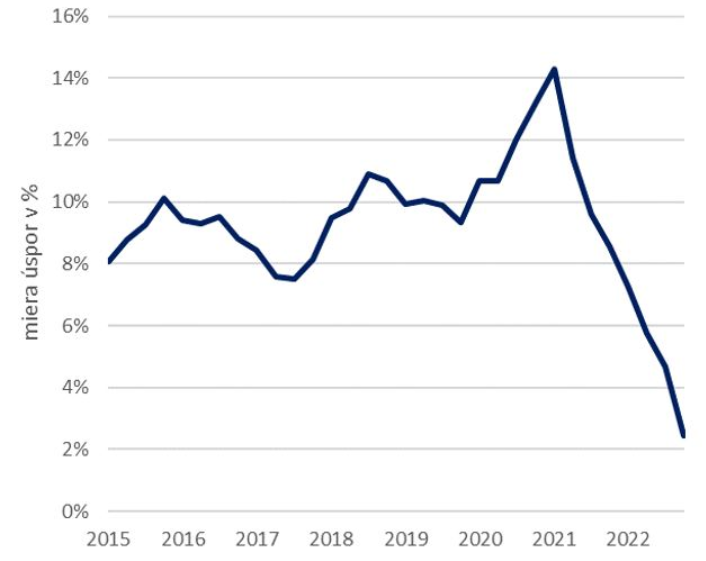

- Nízke úspory – Slováci už minuli úspory, ktoré si nahromadili počas lockdownu. V závere roku 2022 došlo k tomu, že celý svoj príjem sme už minuli len na nákupy tovarov a služieb a prestali sme sporiť. Banky ale vyžadujú 20 % z ceny nehnuteľnosti vo forme vlastných finančných prostriedkov v prípade žiadosti o úver.

- Nízke reálne mzdy – reálna mzda poklesla o 4,5 %, čo je najväčší pokles za posledných 22 rokov. To znamená, že napriek rastu nominálnej mzdy, si za viac peňazí môžeme dovoliť kúpiť menej tovarov a služieb.

Vývoj úrokových sadzieb na Slovensku. Zdroj: Tradingeconomics.com

Pre čitateľov sme vytvorili Discord komunitu, kde každý deň prispievame s hodnotným obsahom. Pridaj sa cez tento odkaz. Tie najaktuálnejšie novinky sleduj na našom Instagrame a Facebooku.

Situácia na Slovensku sa v roku 2023 môže ešte zhoršiť

Vyššie spomenuté faktory môžu byť potlačené do niekoľkých rokov, no nie okamžite. Úrokové sadzby pravdepodobne začnú klesať už ďalší rok a dostanú sa na nízke úrovne možno až o tri roky. Aj keď marže bánk spôsobujú ešte vyššie sadzby ako sú základné, budú spolu s nimi taktiež klesať.

Miera úspor slovenských domácnosti. Zdroj: nbs.sk

Nízke úspory Slovákov sú priamo prepojené s nízkymi reálnymi mzdami. Očakáva sa, že začnú rásť už od ďalšieho roka, čo by v priebehu 5 rokov mohlo spôsobiť opäť miernu akumuláciu vlastných prostriedkov vo forme rezerv.

Zdá sa, že za súčasných podmienok je cudzie financovanie vo forme úverov veľmi náročné a nepriaznivé. Tento stav sa môže dokonca zhoršiť v priebehu ďalších mesiacov, keďže centrálna banka bude naďalej pokračovať v reštriktívnej menovej politike. Tlaky by mali ustúpiť až na ďalší rok.

Mohlo by ťa zaujímať: Slováci si za hypotéky opäť priplatia. Rast úrokov neskončil