- Slováci držia väčšinu úspor na bežných a sporiacich účtoch, kde ich reálnu hodnotu postupne zožiera inflácia.

- Strach z investovania živia mýty o vysokom vstupnom kapitáli a o riziku straty všetkého majetku.

- Popri ETF, dlhopisoch a druhom či treťom pilieri pribúda ako ochrana pred infláciou aj Bitcoin a regulované kryptoplatformy.

Inflácia je téma, ktorú väčšina ľudí pozná len z nákupného košíka, v skutočnosti však najviac škodí tam, kde ju nevidíme, teda na bankovom účte. Slováci patria dlhodobo medzi najkonzervatívnejších sporiteľov v Európskej únii a peniaze si zvykli ukladať tak, ako to robili ich rodičia. Bežný účet alebo sporiaca knižka pôsobia bezpečne, číslo na výpise sa nemení, a preto sa zdá, že majetok je v poriadku. Realita je iná. Kým nominálna suma zostáva rovnaká, jej kúpna sila sa každým rokom zmenšuje. V tomto článku sa pozrieme na to, prečo sa to deje, aké mýty nás držia v pasivite a aké konkrétne cesty existujú, ako peniaze ochrániť a nechať ich skutočne pracovať.

Slovenský paradox: Ako inflácia poráža bezpečný bežný účet

Slováci patria k európskym lídrom v objeme hotovosti a peňazí uložených na bežných účtoch. Podľa analýzy WOOD & Company tvorili hotovosť a bankové vklady v roku 2024 približne 45 % z celkových finančných aktív slovenských domácností, čo v absolútnych číslach predstavuje 51,4 miliardy eur. Úročenie na bežných účtoch sa pritom na Slovensku pohybuje na nulovej hodnote.

Matematika inflácie je pritom neúprosná. Ak si človek odloží 10 000 eur a inflácia sa dlhodobo pohybuje okolo 4 % ročne, po 10 rokoch reálna kúpna sila tejto sumy klesne na približne 6 648 eur. Peniaze fyzicky nikam nezmizli, no za rovnakú sumu si človek kúpi podstatne menej tovaru a služieb.

Inflačná kalkulačka aplikovaná na 10 000 eur. Zdroj: financnykompas.sk

Práve v tom spočíva falošný pocit bezpečia. Ak číslo na výpise ostáva rovnaké alebo mierne rastie vďaka nízkemu úroku, mozog vyhodnotí situáciu ako stabilnú. Kúpna sila však mizne potichu, bez varovania a bez viditeľného úbytku na účte.

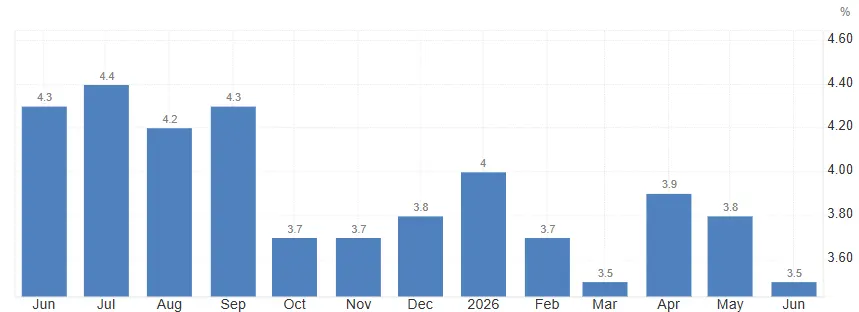

Inflácia na Slovensku. Zdroj: tradingeconomics.com

Skúsenosť s menovými reformami, vysokou infláciou po roku 1989 aj s krachmi nebankových subjektov v deväťdesiatych rokoch vytvorila v generáciách Slovákov silnú nedôveru voči akémukoľvek riziku spojenému s peniazmi. Táto opatrnosť má svoje opodstatnenie, no vedie zároveň k tomu, že sa väčšina ľudí vyhýba aj rozumným a dobre regulovaným formám zhodnocovania majetku.

Prečo sa bojíme inej cesty? Búranie mýtov

- Prvým veľkým mýtom je presvedčenie, že investovanie je určené len pre bohatých ľudí s voľnými desaťtisícami eur. Dnešná realita je iná. Vďaka investičným aplikáciám a fondom sa dá začať pravidelným vkladom už od 10 až 20 eur mesačne, čo je suma porovnateľná s bežným mesačným predplatným.

- Druhým mýtom je predstava, že investovanie na burze rovná sa hazard, pri ktorom človek príde o všetok majetok. Treba jasne rozlišovať medzi divokou špekuláciou, teda snahou uhádnuť krátkodobý pohyb ceny, a dlhodobým, rozumne rozloženým investovaním do širokých indexov či viacerých tried aktív. Historické dáta ukazujú, že dlhodobý horizont výrazne znižuje riziko straty.

- Tretím faktorom je nízka finančná gramotnosť. Slovenský vzdelávací systém sa témam ako úroky, inflácia, dane z investícií či rozloženie rizika dlhodobo venuje len okrajovo. Tento deficit však dnes dokáže nahradiť kvalitný a voľne dostupný obsah, kurzy aj samotné platformy, ktoré investorov krok za krokom prevedú základmi.

Mapa alternatív: Kam s peniazmi, aby pracovali za vás

Prvou skupinou nástrojov sú štátom podporované riešenia. Druhý pilier dôchodkového sporenia a najmä tretí, dobrovoľný pilier, ponúkajú daňové výhody a príspevky zamestnávateľa, no mnohí Slováci ich nevyužívajú naplno alebo majú nastavené príliš konzervatívne investičné stratégie s nízkym výnosom.

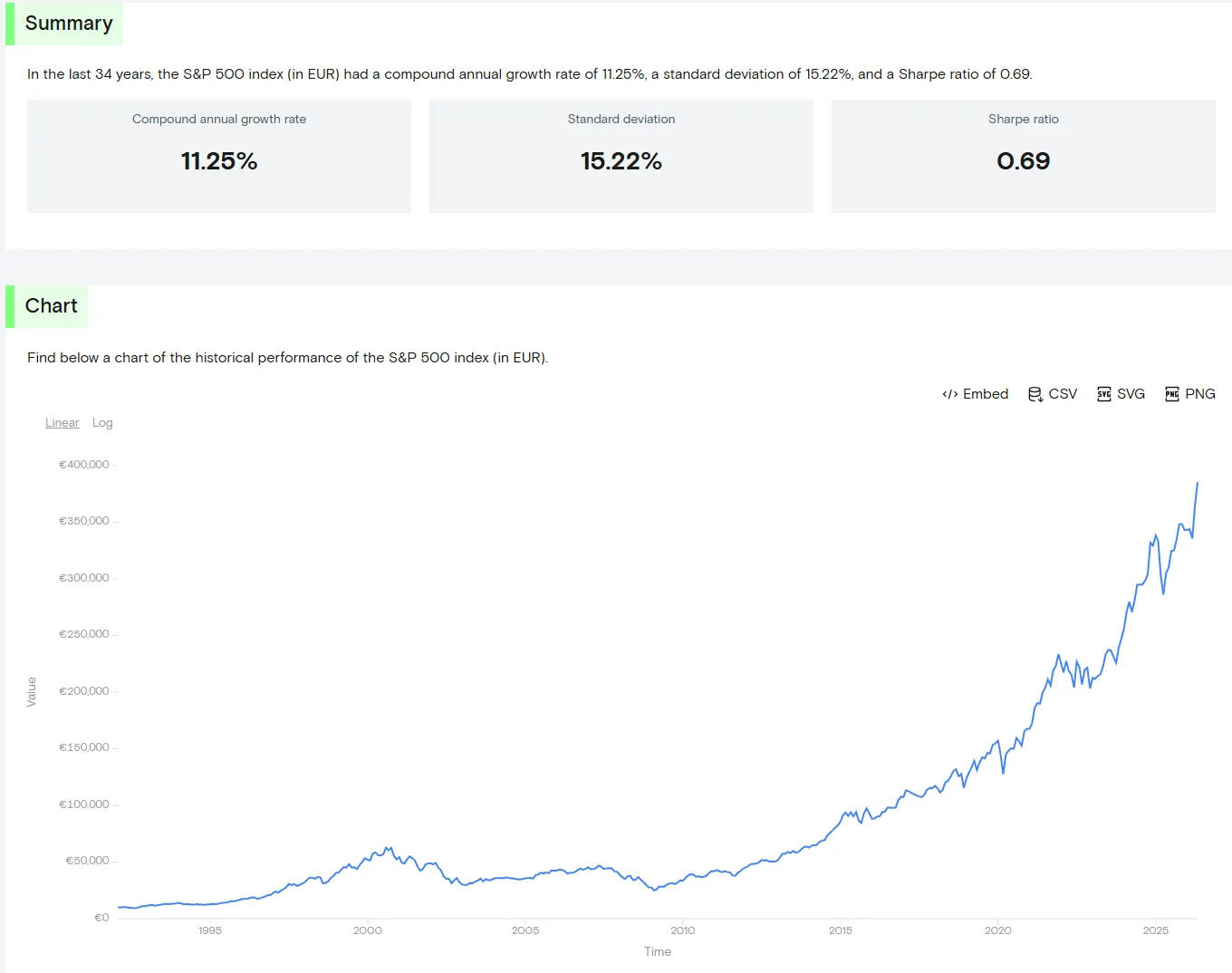

Druhou a v súčasnosti celosvetovo najpopulárnejšou možnosťou pre bežných ľudí sú ETF, teda burzovo obchodované fondy kopírujúce široké indexy ako S&P 500 alebo celosvetový akciový trh. Ich výhodou sú nízke poplatky, jednoduchá dostupnosť a na Slovensku aj oslobodenie príjmu z predaja od dane z príjmu po jednom roku držania.

Dlhodobý rast S&P500. Zdroj: curvo.eu

Treťou skupinou sú konzervatívnejšie nástroje, napríklad štátne či firemné dlhopisy alebo realitné fondy. Tieto aktíva zvyčajne ponúkajú nižší, no stabilnejší výnos a v portfóliu plnia funkciu vyváženia rizikovejších zložiek. Kombinácia týchto troch skupín vytvára pre bežného sporiteľa základ diverzifikovaného portfólia, ktoré dokáže infláciu dlhodobo prekonávať, na rozdiel od bežného účtu.

Štvrtou skupinou, ktorá si v posledných rokoch získava čoraz väčšiu pozornosť aj u konzervatívnejších investorov, sú kryptomeny, teda Bitcoin aj alternatívne kryptomeny označované ako altcoiny. Bitcoin tu plní úlohu digitálneho zlata a dlhodobého uchovávateľa hodnoty vďaka pevne obmedzenej ponuke. A práve na túto investíciu sa pozrieme viac do detailu.

TIP S vkladom 1 € získate na Bybit EU bonus 20 € v BTC.

Od fiatu k digitálnemu zlatu: Inflácia verzus limitovaná ponuka Bitcoinu

Aby sme pochopili, prečo časť odborníkov aj inštitúcií zaraďuje do portfólia aj Bitcoin, treba vysvetliť rozdiel medzi fiat menami a aktívami s pevne obmedzenou ponukou. Euro, dolár ani iné tradičné meny nie sú kryté zlatom ani žiadnym fyzickým aktívom. Centrálne banky môžu ich množstvo v obehu podľa potreby zvyšovať, čo je jeden z hlavných dôvodov, prečo dlhodobo strácajú kúpnu silu.

Bitcoin bol navrhnutý presne opačne. Jeho maximálna ponuka je pevne stanovená na 21 miliónov mincí a žiadna inštitúcia ju nemôže jednostranne zvýšiť. Práve táto matematická vzácnosť viedla k tomu, že sa Bitcoin začal označovať za digitálne zlato, teda aktívum, ktoré si má dlhodobo udržiavať hodnotu bez ohľadu na politiku centrálnych bánk.

Kúpte si Bitcoin na burze:

Pohľad na kryptomeny sa pritom v posledných rokoch výrazne posunul. Dnes ich svojich produktoch ponúkajú aj najväčší globálni správcovia aktív ako BlackRock alebo Fidelity. A to prostredníctvom regulovaných burzovo obchodovaných fondov. Avšak Bitcoin aj ostatné kryptomeny sú výrazne volatilným aktívom s vysokým rizikom a štandardne netvoria väčšinu úspor bežného investora.

Kde investovať bezpečne pri kryptomenách

Ak sa človek rozhodne vyskúšať malú časť portfólia presunúť aj do kryptomien, kľúčové je zvoliť si regulovanú platformu. Príkladom je Bybit EU, ktorá pôsobí v Európskej únii na základe licencie MiCA.

Platforma navyše aktuálne beží s registračnou kampaňou. V rámci nej môže nový používateľ po vklade už 1 eura a použití registračného kódu KMAG50 získať bonus 20 eur v Bitcoine.

Získajte 20 eur s Bybit EU. Zdroj: bybit.eu

Aj pri regulovanej platforme však platí, že hodnota kryptomien môže výrazne kolísať a investícia môže priniesť aj stratu. Bonusy a marketingové kampane by nemali byť jediným dôvodom rozhodnutia investovať. Mali by slúžiť len ako doplnok k vlastnému uváženému rozhodnutiu založenom na finančnej situácii a rizikovom profile.

Bezpečnosť a dane na prvom mieste: Ako neprísť o peniaze vlastnou chybou

Posledný, no rovnako dôležitý krok je praktická ochrana majetku a splnenie povinností voči štátu. Pri výbere platformy je vhodné uprednostniť tie, ktoré majú platnú licenciu MiCA. Nezabúdajte na lokálnu podporu v slovenskom alebo českom jazyku, aby človek nemusel pri riešení problému bojovať s jazykovou bariérou.

Rovnako dôležité je zabezpečenie samotného účtu. Myslite na silné heslo, dvojfaktorové overenie a opatrnosť pri komunikácii s neznámymi kontaktmi, ktorí sa vydávajú za podporu platformy. Kryptomeny sú častým cieľom podvodníkov, preto sa oplatí overovať každý odkaz aj adresu priamo cez oficiálnu stránku burzy.

Na Slovensku podlieha zisk z predaja kryptomien dani z príjmu. Výška zdanenia závisí od dĺžky držania a od celkových príjmov daného roka. Presný prehľad transakcií a dátumov nákupu preto evidujte priebežne, nie až tesne pred podaním daňového priznania. Kombinácia regulovanej platformy, dôsledného zabezpečenia účtu a poriadku v daňovej evidencii predstavuje základ zodpovedného prístupu k tejto forme investovania.