- Prečo klasické sporenie a štátne piliere nestačia na predčasný dôchodok a ako ich digitálne alternatívy prekonávajú.

- Konkrétny plán budovania digitálneho príjmu cez kryptomeny, ETF, affiliate marketing a ďalšie nástroje.

- Riziká, dane a právne aspekty digitálneho príjmu na Slovensku vrátane praktických tipov.

Kryptomeny, digitálne produkty a pasívny online príjem dnes predstavujú reálnu alternatívu k tradičným formám sporenia. Stále viac ľudí si kladie otázku, či je možné odísť do dôchodku skôr, ako štát určí zákonom. Odpoveď znie áno, no vyžaduje si to premyslenú stratégiu, trpezlivosť a ochotu vzdelávať sa v oblastiach, ktoré staršia generácia väčšinou ignorovala. Klasické sporenie dnes jednoducho nestačí. Inflácia znehodnocuje úspory rýchlejšie, ako ich bankové produkty zhodnocujú, a štátny dôchodkový systém čelí demografickým tlakom, ktoré jeho budúcnosť robia neistou. Kto chce odísť do dôchodku v 50-tke, musí konať aktívne a stavať na viacerých digitálnych pilieroch príjmu súčasne.

Prečo klasické sporenie a štátne piliere nestačia

Slovenský dôchodkový systém stojí na 3 pilieroch:

- 1. pilier je priebežný systém, kde odvody dnešných pracujúcich financujú dnešných dôchodcov. Sociálna poisťovňa spravuje tento systém, pričom jeho udržateľnosť závisí od počtu aktívnych prispievateľov. Problém je zrejmý: počet dôchodcov rastie a počet pracujúcich klesá.

- 2. pilier predstavuje starobné dôchodkové sporenie cez DSS fondy. Sporitelia tu investujú časť svojich odvodov do akciových alebo dlhopisových fondov, no výnosy závisia od zvolenej stratégie a situácie na trhoch.

- 3. pilier je dobrovoľné doplnkové dôchodkové sporenie, kde štát poskytuje daňové zvýhodnenie pri príspevkoch do 180 eur ročne. Tento pilier má zmysel iba vtedy, ak vám zamestnávateľ prispieva.

Všetky 3 piliere majú spoločný problém: ani jeden z nich nedokáže sám o sebe zabezpečiť predčasný dôchodok v 50-tke. Výška štátneho dôchodku závisí od počtu odpracovaných rokov, takže predčasný odchod automaticky znižuje jeho hodnotu.

Inflácia na Slovensku za posledné obdobie. Zdroj: tradingeconomics.com

Avšak nestačí ani sporenie v banke. Termínované vklady v bankách ponúkajú aktuálne maximálne 2,6 % ročne, no inflácia na Slovensku atakuje 4 %. To znamená, že reálna hodnota úspor na termínovanom vklade každý rok klesá. Niekto, kto sporí 200 eur mesačne na termínovanom vklade s výnosom 2,6 %, stráca každý rok reálnu kúpnu silu svojich peňazí. Pasívny digitálny príjem tento problém rieši priamo: generuje výnosy, ktoré infláciu prekonávajú, a nezávisí od počtu odpracovaných rokov ani od rozhodnutí štátu.

Konkrétne digitálne zdroje príjmu a kryptomeny pre predčasný dôchodok

- Dividendové ETF patria medzi najdostupnejšie nástroje pre každého, kto začína budovať digitálny pilier. Fondy kopírujú indexy a vyplácajú pravidelné dividendy bez toho, aby investor musel aktívne obchodovať.

- Affiliate marketing umožňuje zarábať provízie za odporúčanie produktov a služieb, pričom príjem plynie aj počas spánku.

- Licenčné poplatky z online obsahu, napríklad z e-bookov, kurzov alebo hudby, predstavujú ďalší zdroj, kde jednorazová práca generuje dlhodobý príjem.

Kryptomeny však ponúkajú v tomto ekosystéme jedinečné možnosti. Staking umožňuje držiteľom kryptomien zamknúť svoje aktíva v sieti a získavať odmeny, podobne ako úroky v banke, no s výrazne vyššími výnosmi. Yield farming na DeFi platformách prináša ročné výnosy v desiatkach percent, no nesie aj vyššie riziko. Krypto pôžičky umožňujú požičiavať aktíva iným používateľom a inkasovať úrok. Kryptomeny tak dnes nie sú len špekulatívnym nástrojom, ale aj funkčným generátorom pasívneho príjmu pre dlhodobých investorov.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Ako začať budovať digitálny pilier od nuly cez kryptomeny

V 30-ke je najdôležitejšie začať. Stačí investovať pravidelne malé sumy, napríklad 50 až 100 eur mesačne, do overených kryptomien ako Bitcoin alebo Ethereum. Dlhý časový horizont znásobuje efekt zloženého úroku a tlmí krátkodobú volatilitu. V tejto fáze treba prioritne vzdelávanie: pochopenie blockchainovej technológie, princípov stakingu a základov technickej analýzy.

V 40-ke investor zvyšuje objem investícií a diverzifikuje portfólio. K Bitcoinu a Ethereu pridáva altcoiny s reálnym využitím, zapája sa do stakingu a skúma DeFi príležitosti. Tu je kľúčové používať výhradne regulované platformy, ktoré spĺňajú legislatívne požiadavky a chránia prostriedky používateľov.

Tesne pred päťdesiatkou investor prechádza do konzervatívnejšej fázy, zabezpečuje zisky a presúva časť portfólia do stabilnejších aktív.

TIP Investujte do krypta s crypto4me a získajte bonus 100 USDC.

Výber regulovanej platformy a portfólio pre kryptomeny

V každej fáze je výber platformy zásadný. Príkladom regulovanej a dôveryhodnej platformy je crypto4me, kde navyše noví používatelia získajú bonus 100 USDC pri registrácii. Regulované platformy poskytujú ochranu vkladov, transparentné poplatky a právnu istotu, čo je pri dlhodobom investovaní nevyhnutné.

Získať bonus 100 USDC s crypto4me. Zdroj: crypto4me.eu

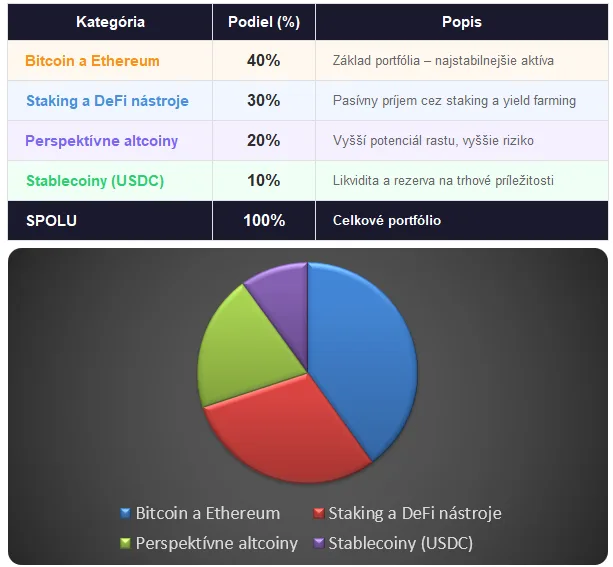

Mesačný plán v 40-ke môže vyzerať takto:

- 40 % portfólia tvoria Bitcoin a Ethereum,

- 30 % staking a DeFi nástroje,

- 20 % perspektívne altcoiny a

- 10 % stabilné kryptomeny ako USDC pre likviditu.

Príklad pre portfólio. Zdroj: kryptomagazin.sk

Riziká a dane z kryptomien na Slovensku

V roku 2026 čelia fyzické osoby (FO) na Slovensku progresívnemu zdaneniu príjmu, ktoré výrazne odčerpáva zrealizované zisky:

- do 43 975 €: 19 %

- od 43 975 € do 60 388 €: 25 %

- od 60 388 € do 74 997 €: 30 %

- nad 74 997 €: 35 %

K tejto sume však musíte pripočítať zdravotné odvody, ktoré v roku 2026 dosahujú výšku 16 %. Celkové efektívne zaťaženie sa tak pri úspešných investoroch šplhá k astronomickým 51 %.

Medzi hlavné riziká patrí volatilita, hackerské útoky na burzy, regulačné zmeny a likvidita menších altcoinov. Investor musí vždy používať hardvérové peňaženky na dlhodobé uchovávanie väčších objemov a nikdy neskladovať všetky prostriedky na jednej burze. Dvojfaktorová autentifikácia a silné heslá sú základ, nie voliteľná možnosť.

TIP Crypto4me poskytuje nákup kryptomien pod dohľadom NBS.

Praktické tipy, stratégie a chyby

- Stratégia Dollar Cost Averaging (DCA) patrí medzi najúčinnejšie prístupy pre dlhodobýchinvestorov. Investor nakupuje za fixnú sumu každý mesiac bez ohľadu na aktuálnu cenu. Pri poklese získa viac kryptomeny za rovnaké peniaze, pri raste sa jeho portfólio zhodnocuje. Emócie tak neriadia rozhodnutia, ale vopred nastavený plán.

- Diverzifikácia je nevyhnutná. Nikdy netreba vkladať všetko do 1 projektu. Bitcoin a Ethereum tvoria základ, altcoiny a DeFi nástroje tvoria menšiu, rizikovejšiu časť portfólia. Stablecoiny ako USDC alebo USDT slúžia ako rezerva likvidity na využitie trhových príležitostí pri výrazných poklesoch.

- FOMO, teda nákup kryptomeny len preto, že cena rýchlo rastie, vedie k nákupu na vrchole a stratám. Panika pri poklese a predaj vo strate je ďalšia klasická chyba.

- Zanedbaná bezpečnosť vrátane slabých hesiel a absencie 2FA spôsobuje nevratné straty.

- Ignorovanie daňových povinností vyúsťuje do problémov s finančnou správou.

- Investovanie požičaných peňazí alebo prostriedkov, ktoré investor nevyhnutne potrebuje na živobytie, je hazard, nie investičná stratégia.

- Staking ako pasívny príjem predstavuje elegantné riešenie pre trpezlivých investorov. Ethereum aktuálne ponúka staking výnosy okolo 3 až 5 % ročne, niektoré proof of stake siete ponúkajú aj viac. Tieto výnosy sa automaticky reinvestujú a znásobujú efekt zloženého úroku.

- Vzdelávanie nikdy nekončí. Kryptomenový trh sa mení rýchlejšie ako akýkoľvek iný. Investor, ktorý prestane sledovať vývoj, rýchlo zaostáva. Denné sledovanie správ, komunít a analýz je súčasťou práce každého, kto berie budovanie digitálneho piliera vážne. Predčasný dôchodok v 50-tke nie je sen, ale výsledok disciplíny, vzdelania a dôslednej dlhodobej stratégie.