- Moderný finančný systém funguje na princípe čiastočných rezerv.

- Komerčné banky vytvárajú nové peniaze priamo z dlhu spotrebiteľov.

- Bohatí jednotlivci využívajú dlh na nákup výnosných aktív.

Peniaze predstavujú nástroj, s ktorým ľudia pracujú celý svoj život, no školský systém ich fungovanie takmer vôbec nevysvetľuje. Tradičné vzdelávanie učí študentov chodiť do zamestnania a sporiť si hotovosť na bankovom účte. Moderný svet však funguje na úplne iných princípoch.

Tento článok odhaľuje skrytú realitu finančného systému, v ktorom banky, dane a inflácia formujú majetok bežných občanov. Pochopenie týchto mechanizmov tvorí základný predpoklad pre dosiahnutie skutočnej finančnej slobody a nezávislosti od štátu. Ak človek neodhalí pravé pravidlá hry, zostane uväznený v nekonečnom kolobehu dlhov a platenia vysokých úrokov finančným inštitúciám.

Banky vytvárajú prostriedky z ničoho

Moderný finančný systém využíva mechanizmus, ktorý laická verejnosť takmer vôbec nepozná. Komerčné banky nepožičiavajú peniaze, ktoré tam iní klienti reálne vložili ako svoje úspory. Využívajú systém čiastočných rezerv.

Keď človek požiada o hypotéku alebo spotrebný úver, banka jednoducho vpíše nové čísla do počítačového systému. V tom momente vznikajú úplne nové peniaze, ktoré dovtedy v ekonomike vôbec neexistovali. Tento proces znamená, že väčšina peňažnej zásoby v štáte má svoj pôvod v dlhu. Každý nový úver tak zvyšuje celkové množstvo platidiel v obehu, čo priamo ovplyvňuje kúpnu silu celej populácie.

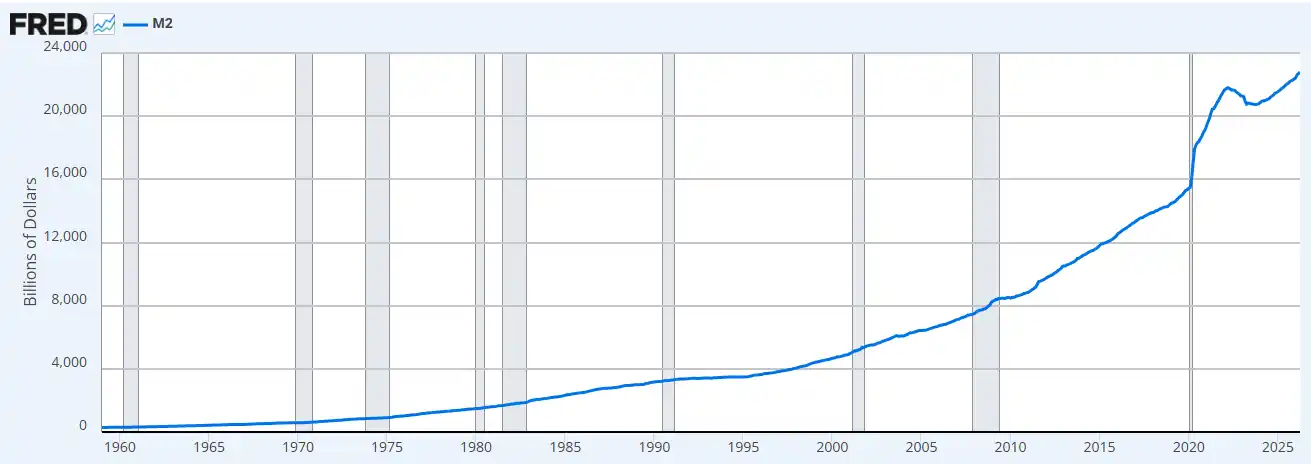

Peňažná ponuka M2 v USA. Zdroj: fred.stlouisfed.org

Skrytý nepriateľ v podobe inflácie

Neustále tlačenie nových peňazí cez úvery prináša závažný dôsledok pre každého jedinca. Ak množstvo peňazí v obehu rastie rýchlejšie ako reálna produkcia tovarov a služieb, kúpna sila meny automaticky klesá. Inflácia funguje ako neviditeľná daň z hotovosti. Človek, ktorý drží svoje celoživotné úspory na bežnom účte, stráca každý rok časť svojho majetku bez toho, aby si to všimol na nominálnej hodnote vkladu.

Číslo na účte zostáva rovnaké, ale za danú sumu si klient kúpi oveľa menej vecí. Školský systém často prezentuje miernu infláciu ako zdravý ekonomický jav, no v skutočnosti tento mechanizmus znehodnocuje plody ľudskej práce.

Inflácia na Slovensku za posledné obdobie. Zdroj: tradingeconomics.com

Prečo dane najviac zaťažujú peniaze zamestnancov

Nastavenie daňového systému vo svete penalizuje najmä ľudí, ktorí predávajú svoj čas za mzdu. Zamestnanci platia odvody a dane z príjmu ako prví v poradí, ešte pred príchodom výplaty na účet. Štát im tieto prostriedky strhne automaticky.

Na druhej strane, právnické osoby a investori fungujú v úplne inom režime. Firmy najprv zarobia peniaze, následne minú prostriedky na prevádzkové náklady, investície a rozvoj, a až zo zvyšného zisku odvádzajú dane. Tento legálny rozdiel umožňuje podnikateľom legálne minimalizovať daňové zaťaženie, zatiaľ čo bežný zamestnanec nesie najväčšie bremeno financovania štátneho aparátu.

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Ako bohatí ľudia využívajú peniaze a dlh

Zásadný rozdiel medzi bohatými a chudobnými spočíva v prístupe k úverom. Väčšina populácie využíva dlhy na nákup spotrebného materiálu, áut, dovoleniek alebo elektroniky. Tieto veci strácajú hodnotu hneď po kúpe a navyše vyžadujú pravidelné splátky, ktoré odčerpávajú mesačný príjem.

Úspešní investori však vnímajú dlh ako finančnú páku. Požičiavajú si peniaze na nákup aktív, ktoré generujú pravidelný peňažný tok alebo zvyšujú svoju hodnotu v čase. Ide o nehnuteľnosti, podniky alebo akcie. Príjem z týchto investícií následne s prehľadom pokrýva úroky v banke a prináša čistý zisk, čo urýchľuje budovanie masívneho rodinného bohatstva.

Najdôležitejšie otázky k článku

- Ako vznikajú nové peniaze v modernom bankovom systéme?

Komerčné banky nevytvárajú peniaze tak, že by požičiavali reálne úspory iných klientov. Využívajú systém čiastočných rezerv, čo znamená, že nové peniaze vznikajú v počítačovom systéme priamo v momente, keď banka schváli klientovi nový úver alebo hypotéku.

- Prečo inflácia poškodzuje najmä ľudí, ktorí si sporia hotovosť?

Keď banky pumpujú do ekonomiky nové úvery, množstvo peňazí v obehu rastie rýchlejšie ako množstvo tovarov a služieb. To spôsobuje pokles kúpnej sily meny, takže hoci nominálne číslo na vašom sporiacom účte zostáva rovnaké, reálne si zaň kúpite každý rok menej vecí.

- V čom spočíva hlavná nevýhoda zdaňovania pre bežných zamestnancov?

Zamestnanci čelia najprísnejšiemu režimu, pretože štát im strháva dane a odvody z príjmu automaticky ako prvým v poradí, ešte pred vyplatením mzdy. Firmy a investori naopak najprv zarobia, peniaze minú na svoje náklady a investície, a daň zaplatia až zo zostávajúceho čistého zisku.

- Aký je rozdiel medzi zlým dlhom a dlhom, ktorý využívajú bohatí?

Zlý dlh predstavuje spotrebný úver na nákup vecí, ktoré okamžite strácajú hodnotu (auto, elektronika, dovolenka) a odčerpávajú mesačný príjem. Bohatí ľudia využívajú dlh ako páku na nákup výnosných aktív, ktoré generujú pravidelný zisk a spoľahlivo pokrývajú samotné úroky v banke.