- Európski investori využívajú akumulačné indexové fondy.

- Držanie hotovosti v eurách na účtoch neprináša žiaden úžitok.

- Krátkodobé vládne dlhopisy eurozóny a fondy peňažného trhu predstavujú bezpečný prístav.

Peniaze hýbu dnešným svetom, no spôsob, akým s nimi ľudia narábajú, často rozhoduje o ich finančnej budúcnosti a celkovom životnom úspechu. Mnohí investori hľadajú ideálne riešenia na ochranu svojho majetku pred infláciou. Správne rozloženie aktív a pochopenie fungovania európskeho finančného systému tvorí základný pilier pre budovanie dlhodobého bohatstva.

Peniaze v bankách eurozóny slúžia ako lacná surovina pre cudzí biznis

Priemerný európsky milionár drží v hotovosti oveľa viac nominálnych eur ako bežný človek, no táto suma predstavuje iba zlomok jeho celkového čistého majetku. Kým stredná trieda na Slovensku či v okolitých krajinách má v banke zaparkovaných približne 15 % svojho imania, u najbohatšieho 1 % obyvateľstva tento podiel klesá na obyčajné 2 %.

Bohatí ľudia totiž pochopili, že finančné inštitúcie po vložení vkladu peniaze neuzamknú do trezoru. Európske banky ich okamžite požičiavajú ďalej vo forme hypoték alebo podnikateľských úverov s podstatne vyšším úrokom, než aký diktuje Európska centrálna banka. Bežný vkladateľ tak vystupuje ako najlacnejší dodávateľ suroviny, pričom komerčná banka si ponecháva celý maržový rozdiel. Cieľom úspešných investorov preto nie je bojovať proti európskemu bankovému systému, ale začať robiť so svojimi úsporami presne to isté, čo robia finančné domy.

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Nízkonákladové UCITS ETF ako motor dlhodobého rastu

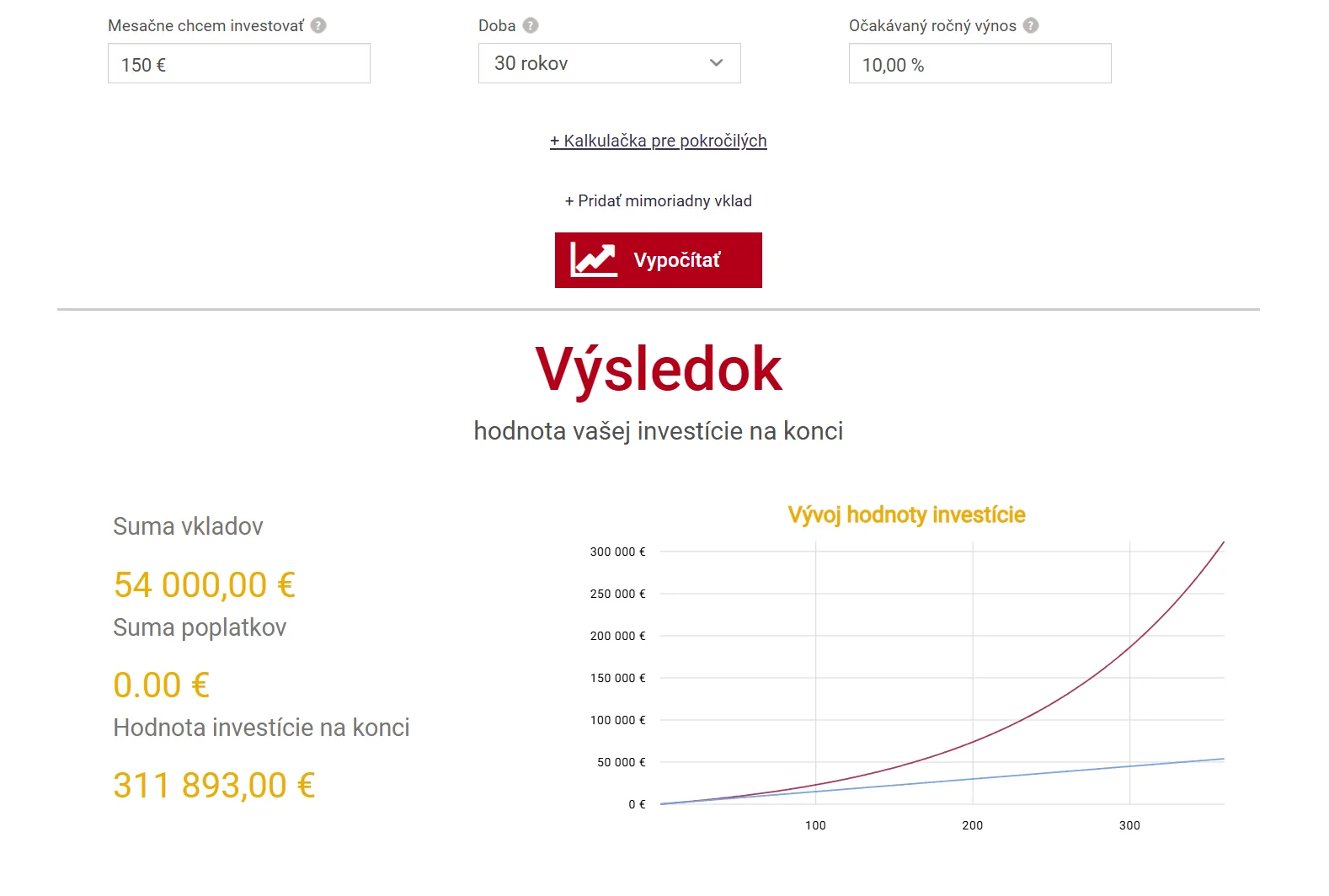

Prvým a najsilnejším nástrojom na zhodnocovanie majetku v Európe sú indexové fondy, ktoré podliehajú prísnej európskej regulácii UCITS a vlastnia globálny akciový trh. Dlhodobá história ukazuje, že široký akciový trh vyjadrený indexom MSCI World dosahuje priemerný ročný výnos okolo 10 % pred započítaním inflácie. Po odpočítaní historickej inflácie zostáva čistý reálny výnos okolo 7 % ročne.

Pri takomto zhodnotení pomáha jednoduchá matematická pomôcka nazývaná pravidlo 72. Ak číslo 72 vydelíte ročným výnosom, dostanete počet rokov potrebných na zdvojnásobenie investície. V reálnych číslach očistených o infláciu sa nákup globálneho fondu postará o zdvojnásobenie hodnoty majetku každých 11 rokov. Počas 30 rokov sa tak úvodný vklad zdvojnásobí takmer trikrát, čo premení 1 euro na približne 7 eur. Naopak, na bežnom európskom sporiacom účte s úrokom nula by rovnaké zdvojnásobenie trvalo celé tisícročia.

Investovanie po 30 rokoch. Zdroj: financnykompas.sk

Skrytá matematika ukrytá v akumulačných fondoch a časovom teste

Daňovo zvýhodnené formy investovania v európskom priestore nepredstavujú iba obyčajné dôchodkové piliere. Európski investori majú obrovskú výhodu v podobe akumulačných ETF fondov, ktoré získané dividendy automaticky reinvestujú späť do fondu bez toho, aby investorovi vznikla daňová povinnosť. Ak by človek investoval do distribučných produktov, musel by každý rok platiť daň z dividend a zložité daňové priznania by mu uberali z výnosu.

Na Slovensku a v niektorých ďalších krajinách navyše platí ročný časový test, kedy je zisk z predaja cenných papierov po 1 roku držania úplne oslobodený od dane. Tento legislatívny bonus vo výške niekoľkých percent ročne vyzerá zanedbateľne, no v priebehu 30 rokov dokáže ušetriť človeku obrovské sumy v porovnaní s klasickými zdaniteľnými produktmi. Práve preto úspešní ľudia v Európe prioritne napĺňajú tieto akumulačné nástroje skôr, ako pošlú čo i len jedno euro do bežných produktov.

Akumulačné vs. distribučné ETF: Do čoho mám investovať?

Vlastníctvo firiem generuje skutočné bohatstvo

Štatistiky európskych centrálnych bánk jasne ukazujú obrovský štrukturálny rozdiel medzi priemerne zarábajúcimi a skutočne majetnými ľuďmi. Podiel vlastníctva firiem a private equity štruktúr stúpa z dvoch percent u strednej triedy na desiatky percent na samotnom vrchole rebríčka. Najväčšiu časť majetku najbohatších Európanov netvorí ich dom ani osobné akciové portfólio, ale priamy podiel v podnikateľských subjektoch alebo rodinných podnikoch.

Vlastníctvo podniku si vyžaduje reálne úsilie a nesie so sebou vážne riziká, no žiadne iné aktívum nedokáže rásť takým tempom. V tomto momente už investor neprenajíma svoje financie cudziemu podniku, ale sám vlastní štruktúru, do ktorej pritekajú peniaze ostatných ľudí.

Inteligentná rezerva cez fondy peňažného trhu

Každý človek potrebuje finančný vankúš vo výške 3 až 6 mesačných výdavkov na pokojný spánok. Bohatí Európania však túto hotovosť nenechávajú ležať na bežnom účte, kde im banka nevypláca takmer nič. Presúvajú ju do krátkodobých vládnych dlhopisov krajín eurozóny s vysokým ratingom alebo do fondov peňažného trhu. Tieto cenné papiere poskytujú rovnakú bezpečnosť aj okamžitý prístup k hotovosti ako bežná banka.