- Dôchodok 1 500 € o 30 rokov má reálnu kúpnu silu len 562 € po zohľadnení inflácie.

- Slovensko čelí starnúcej populácii, čo dlhodobo prehlbuje deficit Sociálnej poisťovne.

- Vlastné sporenie a diverzifikácia sú dnes jediná rozumná ochrana pred znehodnotením dôchodku.

Dôchodok je téma, ktorú väčšina Slovákov odkladá na neskôr. Pracujeme, platíme odvody a predpokladáme, že systém sa o nás postará. Lenže realita dôchodkového systému na Slovensku je čoraz komplikovanejšia. Starnúca populácia, rastúci deficit Sociálnej poisťovne a dlhodobá inflácia vytvárajú kombináciu, ktorá môže zásadne skresliť naše očakávania o tom, čo nás v starobe skutočne čaká.

Dôchodok na papieri: Historicky prvá prognóza dorazí do 3,5 milióna schránok

Sociálna poisťovňa začala 5. mája 2026 historicky prvýkrát rozposielať dôchodkovú prognózu. Ide o dokument, ktorý každému poistencovi ukáže, koľko môže v starobe očakávať. Do konca mája ho dostane približne 3,5 milióna Slovákov. Pre mnohých to bude príjemné prekvapenie. Čísla na papieri môžu vyzerať dobre, niektorým príde prognóza aj s hodnotou 1 500 € či viac.

Lenže tu nastáva zásadný problém. Ak zohľadníme deficit Sociálnej poisťovne a demografický vývoj krajiny, nie je reálne, aby ľudia dostávali vyšší dôchodok ako dnes. Ako je teda možné, že niekomu príde číslo 1 500 €, na ktoré sa môže tešiť o 30 rokov?

Prečo je dôchodok na papieri len ilúzia

Odpoveď sa skrýva v inflácii a v hodnote peňazí v čase. Od roku 2010 do roku 2026 je priemerná ročná inflácia na Slovensku 3,22 %. Na prvý pohľad malé číslo, no pri pohľade na dlhý horizont odhalí skutočnú tvár úspor aj dôchodkov.

Ak zohľadníme túto infláciu, vyjdú nasledovné prepočty reálnej kúpnej sily:

Pri horizonte 20 rokov:

- 1 000 € = ekvivalent 519 €

- 1 500 € = ekvivalent 779 €

- 2 000 € = ekvivalent 1 039 €

Pri horizonte 30 rokov:

- 1 000 € = ekvivalent 374 €

- 1 500 € = ekvivalent 562 €

- 2 000 € = ekvivalent 749 €

Pri horizonte 40 rokov:

- 1 000 € = ekvivalent 270 €

- 1 500 € = ekvivalent 405 €

- 2 000 € = ekvivalent 540 €

Dôchodok vypočítaný cez inflačnú kalkulačku. Zdroj: financnykompas.sk

Ak teda dôchodková prognóza sľubuje 1 500 € o 30 rokov, reálna kúpna sila týchto peňazí bude len 562 €. Vy síce dostanete na účet 1 500 €, no kúpite si za nich služby a tovary len v hodnote dnešných 562 €. To je skutočne len tretina z čísla, ktoré vidíte v liste.

Samozrejme, infláciu nemožno presne predpovedať na 30 rokov dopredu. Hodnota môže byť nižšia aj vyššia. Avšak 15 rokov histórie inflácie na Slovensku o niečom hovorí. Minimálne ju môžeme očakávať na úrovni 2 až 3 % ročne, ak nie viac.

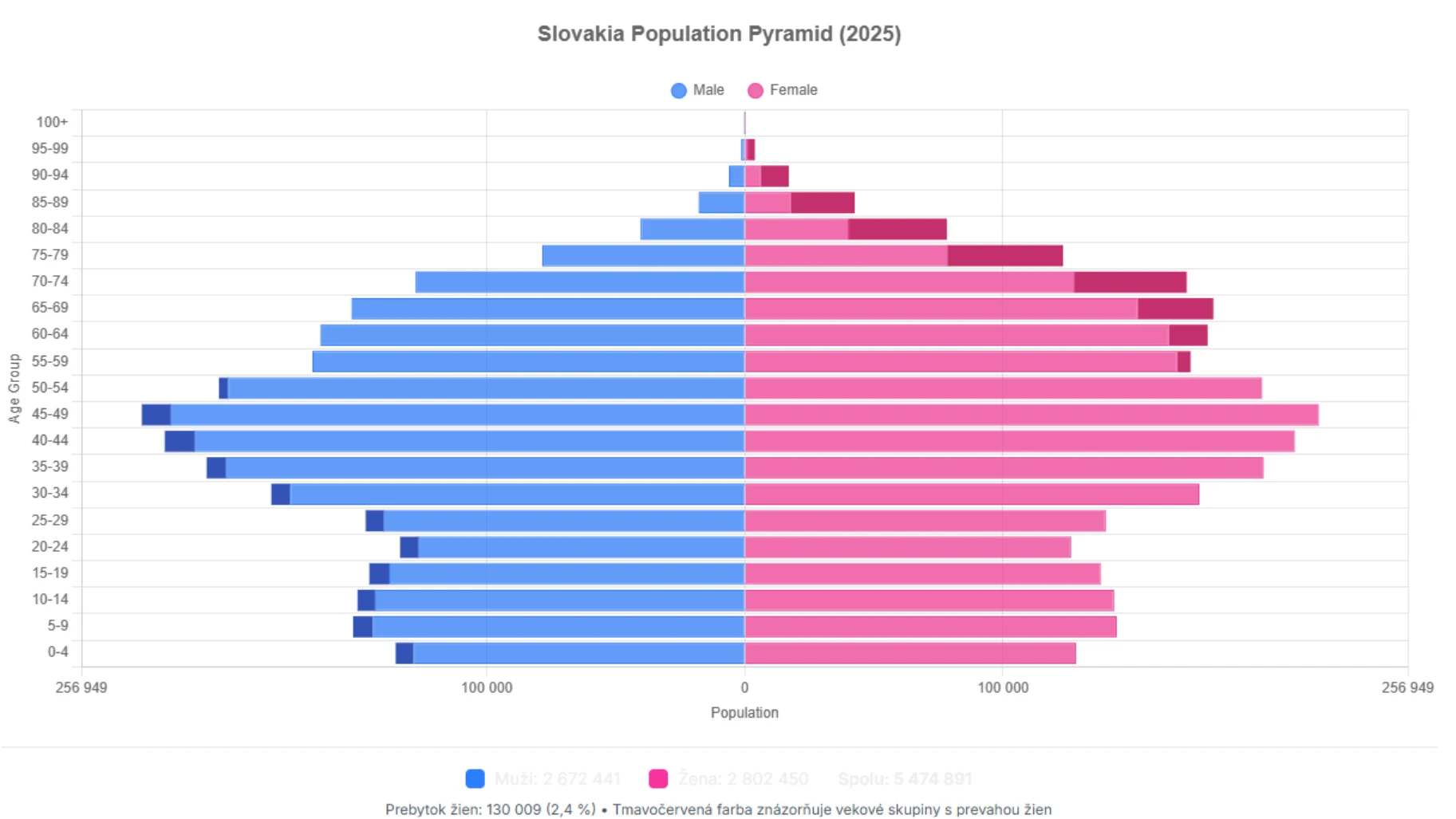

Starnúca populácia: Ďalší tichý nepriateľ pre váš dôchodok

Inflácia je len jedna strana mince. Slovenská ekonomika čelí aj štrukturálnemu problému, ktorý opisujeme ako demografickú časovanú bombu. Populácia výrazne starne. Pribúda dôchodcov, ubúda aktívnych pracujúcich, ktorí systém financujú.

Deficit Sociálnej poisťovne sa bude dlhodobo iba zvyšovať. Štát bude mať čoraz menší priestor vyplácať dôchodky v reálnej hodnote zodpovedajúcej dnešným štandardom. A pritom čísla v prognóze berú ohľad na dnešný systém, nie na jeho budúci stav.

Demografia Slovákov. Zdroj: populationpyramids.org/slovakia

TIP Nespoliehajte sa na štát a investujte na dôchodok s XTB.

Čo s tým: Prečo vlastné investovanie nie je luxus, ale nutnosť

Riešením je vlastné investovanie. Platforma XTB patrí dnes medzi najobľúbenejšie investičné nástroje na Slovensku. Umožňuje pravidelné investovanie do ETF fondov, ktoré dlhodobo patria medzi najefektívnejší spôsob budovania majetku.

ETF bez poplatkov na XTB. Zdroj: xtb.com

Výhodou XTB je nulový poplatok za nákup akcií a ETF do objemu 100 000 € mesačne. To znamená, že aj malý pravidelný vklad každý mesiac rastie bez zbytočných nákladov. Dôchodková prognóza je dobrý budíček. Číslo v liste preto berte ako hrubý odhad, nie ako záväzok. Skutočná výška vášho dôchodku závisí od toho, čo urobíte s vašimi peniazmi už dnes.

Najdôležitejšie otázky k článku

- Prečo sa dôchodková prognóza líši od reálnej sumy, ktorú dostanem?

Prognóza uvádza nominálnu sumu bez zohľadnenia inflácie. Pri ročnej inflácii 3,22 % stratí dôchodok 1 500 € o 30 rokov dve tretiny svojej kúpnej sily a reálne pokryje výdavky za približne 562 €.

- Môžem sa spoľahnúť na to, že štát vyplatí sumu uvedenú v prognóze?

Prognóza je orientačný odhad na základe dnešného systému. Starnúca populácia a rastúci deficit Sociálnej poisťovne môžu reálnu výšku dôchodku v budúcnosti znížiť.

- Čo môžem urobiť, aby som si zabezpečil lepší dôchodok?

Najúčinnejší spôsob je pravidelné investovanie. Platformy ako XTB umožňujú investovanie do ETF fondov bez poplatku do 100 000 € mesačne, čo z nich robí dostupný nástroj pre každého.