- Analýza psychológie náhleho zbohatnutia a rizika rýchleho minutia finančných prostriedkov.

- Konkrétny návod na rozdelenie sumy medzi likvidnú rezervu a dlhodobé investičné portfólio.

- Vysvetlenie stratégie postupného investovania do nízkonákladových ETF fondov.

Peniaze, ktoré človek získa neočakávane, často prinášajú namiesto radosti skôr paralyzujúcu dilemu a neistotu. Väčšina ľudí, keby zdedila neočakávaný obnos peňazí, čelila by skutočnému problému pri rozhodovaní, čo s nimi v danom momente urobiť. Skúste sa sami seba úprimne opýtať, či by ste presne vedeli, ako takýto majetok okamžite a zmysluplne použijete.

Mnoho dedičov by totiž peniaze zrejme minulo na úplné nezmysly a do jedného roka by opäť nevlastnili vôbec nič. Nie je to vôbec ojedinelý jav, pretože aj výhercovia jackpotov sa často dostanú presne tam, kde boli pred výhrou. Všetky nadobudnuté prostriedky za krátky čas jednoducho rozfúkajú, pretože ich psychika nezvládne náhly nápor možností.

Chýbajúca finančná gramotnosť a absencia sebadisciplíny vedú k tomu, že bohatstvo vnímajú len ako prostriedok na okamžitú spotrebu. Práve preto považujem za absolútne nevyhnutné mať vopred jasný a striktný plán, ktorý ochráni majetok pred impulzívnym rozhodovaním a zabezpečí jeho dlhodobú stabilitu.

Prvé kroky pri správe nečakaného dedičstva

Keď som zdedil 15 000 eur, okamžite som začal premýšľať, ako s touto sumou naložím, aby mi priniesla úžitok aj v budúcnosti. Uvedomil som si, že v prvom rade musím tieto peniaze striktne rozdeliť na dve základné časti:

- likvidnú rezervu a

- prostriedky určené na investovanie.

Moje myšlienky smerovali k tomu, že rezerva slúži ako bezpečnostný vankúš, ktorý mi poskytne duševný pokoj. Túto rezervu, ktorú si človek vytvorí, si následne ponechá podľa svojej aktuálnej životnej situácie. Považujem za kriticky dôležité mať peniaze bokom, aby som ich mal k dispozícii okamžite, ak sa v živote vyskytne nejaká nepredvídaná udalosť alebo núdza. Bez tohto základu by som sa cítil zraniteľný, aj keby som vlastnil akokoľvek výnosné akcie.

Ako som rozdelil peniaze na dve časti

Ja osobne som sa po zrelej úvahe rozhodol, že si nechám ako železnú rezervu 7 000 eur a zvyšných 8 000 eur následne investujem. Chápem, že toto rozdelenie nepredstavuje ideálny pomer pre každého jedného človeka, pretože každý by si ho mal určiť sám a individuálne podľa svojich potrieb.

Ako rozdeliť peniaze z dedičstva. Zdroj: kryptomagazin.sk

Všeobecne sa hovorí, že každý by mal disponovať rezervou aspoň vo výške 3-6 mesačných výdavkov. V mojom konkrétnom prípade suma 7 000 eur pokrýva takmer pol roka mojich bežných životných nákladov.

Stratégia postupného vkladania kapitálu

Čo sa týka zvyšných 8 000 eur, tie plánujem investovať, ale nie jednorazovo. Rozhodol som sa pre postupnú cestu, pretože tu vidím kľúč k úspechu. Zodpovedal som si otázku, kam investovať a akým presným spôsobom to realizovať. Preferujem pravidelné investovanie pred nárazovým vkladom.

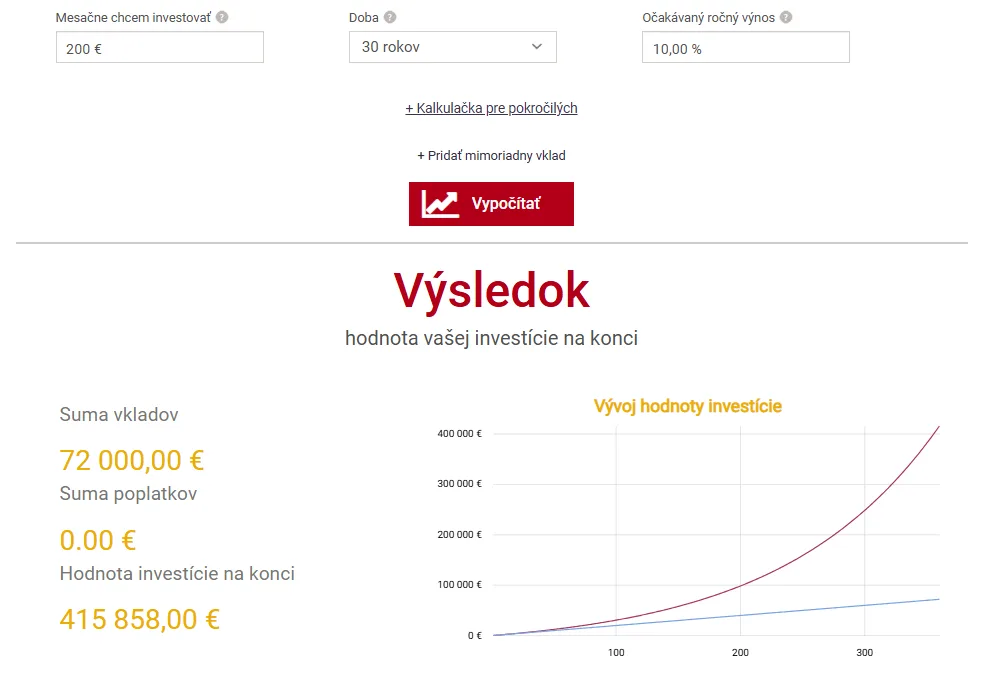

Ak by som totiž v jeden jediný deň investoval všetkých 8 000 eur, zrejme by som sa dostal do obrovského a zbytočného rizika. Keby trhy náhodou padali nasledujúce dva roky, psychicky by ma to mohlo zlomiť. Preto som si zvolil cestu investovania v sume 200 eur mesačne. Pri celkovej sume 8 000 eur to znamená časový horizont 40 mesiacov, počas ktorých budem postupne budovať svoju pozíciu na trhu.

ETF za 200 eur mesačne 30 rokov. Zdroj: financnykompas.sk

Budovanie návyku a navyšovanie vkladov

Mojím skutočným cieľom však nie je po uplynutí týchto 40 mesiacov úplne prestať. Práve naopak, chcem plynule pokračovať s vlastnými zarobenými peniazmi. Považujem za dôležité vytvoriť si pevný návyk a vytrvať v ňom po celý život. Dedičstvo vnímam len ako štartovací motor pre môj dlhodobý finančný stroj.

Ak napríklad už teraz pravidelne investujete, odporúčam po prijatí dedičstva túto sumu navýšiť, napríklad aj o 100 eur mesačne. Týmto spôsobom človek efektívne skombinuje mimoriadny príjem so svojou bežnou disciplínou.

Výhody nízkonákladových ETF fondov

Druhou zásadnou otázkou bolo, do čoho konkrétne tieto peniaze vložiť. Zrejme nikoho neprekvapí, že som si vybral nízkonákladové indexové ETF fondy. Tieto nástroje vnímam ako najlepší spôsob, ako zhodnotiť majetok s rozumnou mierou rizika. Medzi hlavné výhody ETF radím najmä ich vysokú diverzifikáciu, keďže nákupom jedného fondu vlastním podiely v stovkách najúspešnejších firiem sveta. Okrem toho ma fascinujú ich nízke poplatky v porovnaní s klasickými podielovými fondmi v bankách.