- Analýza potrebnej cieľovej sumy pre mesačnú rentu 2 000 eur.

- Porovnanie stratégie postupného odčerpávania kapitálu a dividendového modelu.

- Význam dlhodobého investovania a disciplíny pri budovaní polmiliónového majetku.

Dôchodok dnes už dávno nepredstavuje len obdobie pasívneho čakania na štátnu dávku, ktorá sotva pokryje základné životné náklady. Spoliehať sa výhradne na prvý či druhý pilier v čase nepriaznivého demografického vývoja pripomína finančnú hazardnú hru s neistým výsledkom.

Dôchodok ako finančná nezávislosť

Ak túžite po starobe plnej cestovania a kvalitného života bez obmedzení, musíte prevziať plnú zodpovednosť do vlastných rúk. Investovanie nie je prejavom chamtivosti, ale nevyhnutným nástrojom na uchovanie hodnoty vašej práce v čase. Inflácia neustále ukrajuje z kúpnej sily úspor, preto pasívne držanie peňazí na bežných účtoch znamená ich pomalú smrť.

Skutočný komfort si vyžaduje vybudovanie vlastného kapitálového vankúša, ktorý generuje výnosy nezávisle od štátnej pokladnice. Čím skôr pochopíte, že trh ponúka možnosti pre každého disciplinovaného človeka, tým ľahšie dosiahnete métu, kde peniaze začnú pracovať pre vás, a nie vy pre nich. Cesta k slobode vedie cez vzdelávanie, trpezlivosť a jasne stanovený plán, ktorý premení vaše vízie na hmatateľnú realitu.

Dôchodok môže byť nižší než čakáte. Zdroj: shutterstock.com/Photoroyalty

Nepremeškajte rast na Bitcoine.

Zaregistrujte sa, urobte prvý vklad a Bybit EU vám pripíše 50 dolárový bonus.

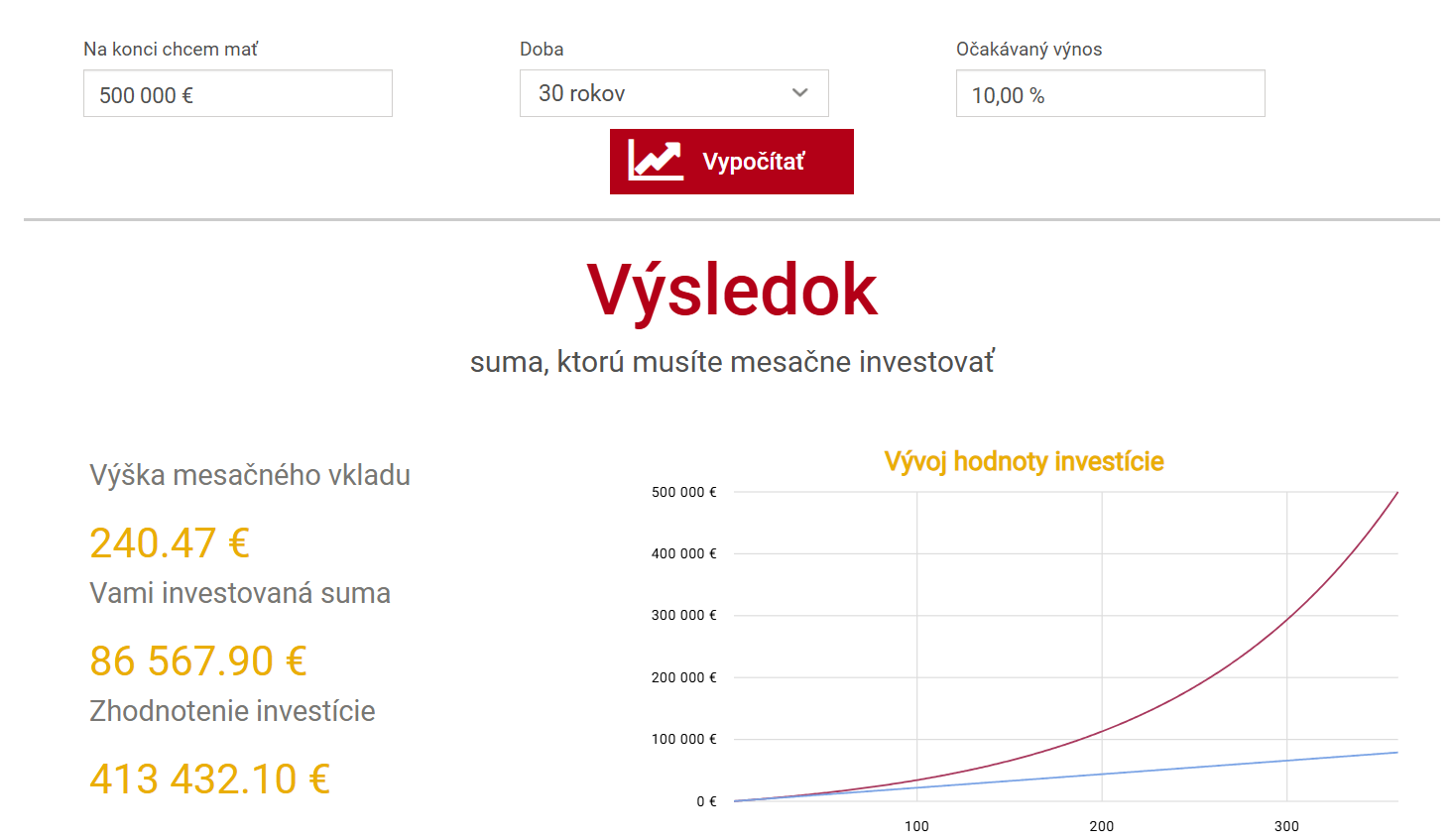

Matematika polmiliónového balíka

Predstavte si konkrétny scenár, v ktorom plánujete odísť na zaslúžený odpočinok vo veku 65 rokov. Vaša predstava o komforte zahŕňa mesačnú rentu vo výške 2 000 eur, ktorú si chcete vyplácať nasledujúcich 20 rokov. Na prvý pohľad sa to zdá ako nedosiahnuteľný cieľ, no tvrdé dáta hovoria jasnou rečou.

Aby ste si mohli dovoliť takýto životný štandard bez strachu z prázdneho účtu, potrebujete na štarte dôchodkového veku disponovať sumou 500 000 eur. Tento balík peňazí tvorí základný kameň vašej finančnej stability. Mnohí ľudia sa tejto cifry zľaknú, pretože ju vnímajú ako nedosiahnuteľnú horu. Ak však zapojíte do hry čas a silu zloženého úročenia, zistíte, že cesta k pol miliónu eur je pri správnom nastavení reálna aj pre bežne zarábajúceho človeka.

Kľúčom k úspechu je začať s budovaním aktív dostatočne včas. Na dosiahnutie cieľovej sumy 500 000 eur vám stačí investovať mesačne 240 eur po dobu 30 rokov. Tento výpočet predpokladá priemerný ročný výnos na úrovni 10 %, čo historicky zodpovedá výkonnosti širokých akciových indexov, ako je napríklad S&P 500.

Ako získať 500 000 eur. Zdroj: financnykompas.sk

Počas troch desaťročí vaše vklady tvoria len zlomok výslednej sumy, zatiaľ čo zvyšok vybudujú trhy prostredníctvom úrokov z úrokov. Pravidelnosť a disciplína v tomto prípade víťazia nad snahou o nárazové investovanie veľkých súm. Ak vytrváte a nepodľahnete panike počas dočasných trhových poklesov, matematika sa postará o vašu budúcnosť za vás.

Prezentované výpočty v tomto článku slúžia výhradne ako ilustratívny príklad. Budúce výnosy na finančných trhoch ani mieru inflácie nedokáže nikto s istotou predpovedať, preto minulé výsledky nezaručujú tie budúce. Investovanie vždy prináša riziko straty kapitálu. Pred prijatím dôležitých finančných rozhodnutí preto odporúčame konzultáciu s odborníkom a dôkladné zváženie vlastnej tolerancie voči riziku.

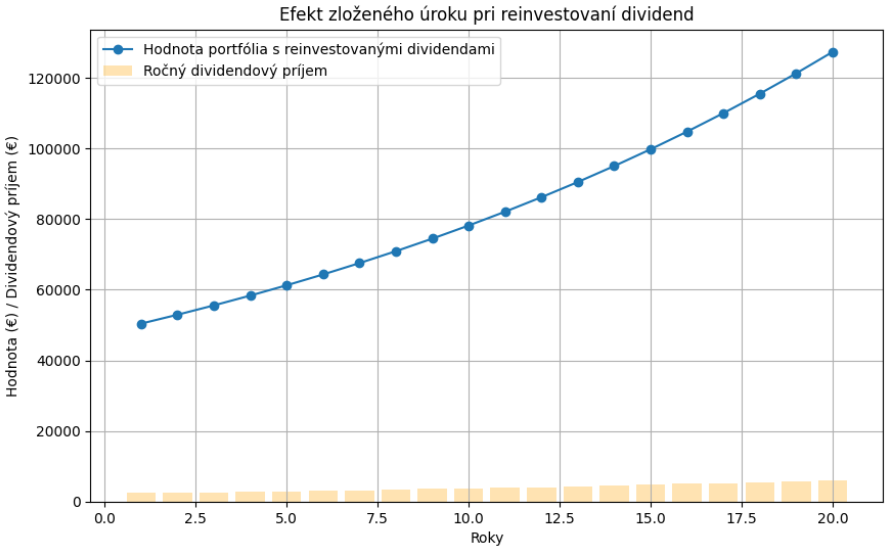

Dividendová stratégia pre večný dôchodok

Existuje však aj iná, pre mnohých atraktívnejšia cesta, ako čerpať spomínaných 2 000 eur mesačne. Namiesto toho, aby ste svoj polmiliónový majetok postupne rozpredávali a sledovali, ako sa jeho hodnota rokmi zmenšuje, môžete sa zamerať na dividendové portfólio.

Efekt zloženého úroku pri reinvestovaní dividend. Zdroj: vlastné spracovanie

Táto stratégia vám umožní inkasovať rovnakú mesačnú sumu bez toho, aby ste vôbec siahli na samotnú istinu. Váš kapitál tak zostáva nedotknutý a môže ďalej rásť alebo slúžiť ako dedičstvo pre ďalšie generácie. Ak vlastníte akcie kvalitných spoločností, ktoré pravidelne vyplácajú podiely zo zisku, stávate sa rentierom v pravom zmysle slova.

Pri celkovej hodnote portfólia 500 000 eur vám stačí dosiahnuť priemerný ročný dividendový výnos vo výške 5 %. Tento výnos vygeneruje presne 25 000 eur ročne, čo po prepočte na mesiace pokrýva vašu vysnívanú rentu 2 000 eur s miernou rezervou na neočakávané výdavky.

Vaším cieľom nie je rýchle zbohatnutie, ale vytvorenie stroja na peniaze, ktorý v cieľovej rovinke vyprodukuje 500 000 eur. Či už sa následne rozhodnete pre postupné čerpanie istiny alebo pre elegantný dividendový model, výsledkom bude sloboda, o ktorej väčšina ľudí na štátnom dôchodku môže len snívať.