- Analýza vplyvu aktuálnej inflácie na kúpnu silu úspor slovenských domácností.

- Porovnanie efektivity bankových produktov a moderných investičných nástrojov.

- Konkrétne tipy na aktíva, ktoré historicky porážajú rast cien.

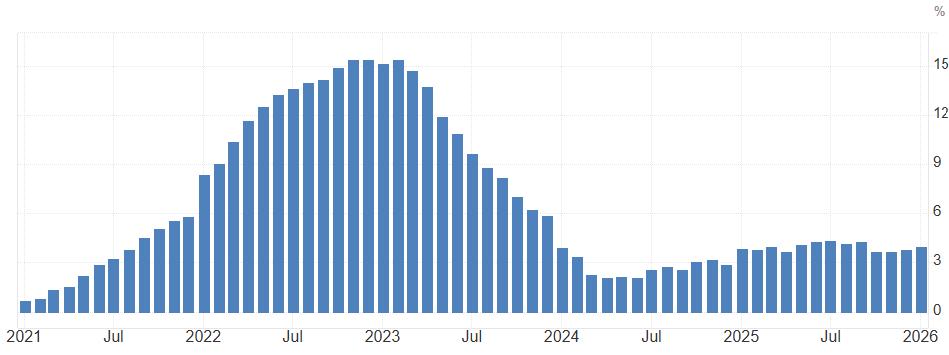

Investovanie predstavuje v súčasnosti jediný rozumný spôsob, ako ochrániť rodinný rozpočet pred neúprosným znehodnocovaním peňazí. Podľa najnovších údajov Národnej banky Slovenska (NBS) dosahuje inflácia v našej krajine úroveň 4,2 %, čo pre bežného človeka znamená citeľný zásah do peňaženky.

Ak držíte peniaze len na bežnom účte, každým dňom strácate časť ich reálnej hodnoty, pretože ceny tovarov a služieb rastú rýchlejšie ako úroky v bankách. Mnohí ľudia stále váhajú, či do sveta financií vstúpiť, no pasivita v prostredí štyroch percent je tou najistejšou cestou k strate majetku. Musíte pochopiť, že cieľom nie je len nominálny nárast čísel na konte, ale udržanie kúpyschopnosti vašich úspor.

Slovenský trh ponúka rôzne možnosti, no nie každá dokáže tento inflačný tlak efektívne kompenzovať. Správne zvolená stratégia vyžaduje odvahu opustiť konzervatívne stereotypy a začať hľadať riešenia, ktoré reálne pracujú vo váš prospech. Bez aktívneho prístupu inflácia pohltí vaše celoživotné úspory bez ohľadu na to, ako tvrdo ste na ne pracovali.

Inflácia na Slovensku za posledných 5 rokov. Zdroj: tradingeconomics.com

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Pasce konzervatívnych produktov

Mnoho Slovákov stále verí, že tradičné bankové produkty predstavujú bezpečný prístav. Realita je však taká, že pri inflácii nad štyri percentá sa tieto nástroje stávajú garantovaným spôsobom, ako prísť o peniaze.

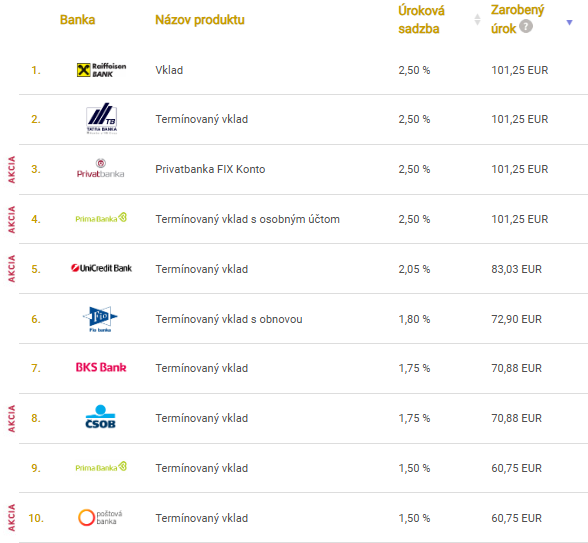

Napríklad termínované vklady v súčasnosti ponúkajú úrokovú sadzbu maximálne na úrovni 2,5 % ročne. Keď od tohto výnosu odpočítate daň z príjmu a následne ho porovnáte s rastom cien, zistíte, že vaše úspory reálne strácajú na hodnote približne 2 % každý rok. Podobne neefektívne fungujú aj klasické sporiace účty, kde sú úroky často blízke nule.

Najvýnosnejšie termínované vklady. Zdroj: financnykompas.sk

TIP Bojujte s infláciou pomocou XTB a získajte akciu zdarma.

Tieto produkty jednoducho nedokážu držať krok s tempom, akým NBS hlási zdražovanie. Ľudia často argumentujú pocitom bezpečia, no ignorujú fakt, že „bezpečná” strata kúpnej sily je stále stratou. Ak do takéhoto produktu vložíte desaťtisíc eur, o rok si za nich kúpite výrazne menej tovaru, hoci vám banka pripíše pár desiatok eur ako úrok.

Slovenské štátne dlhopisy s nízkym výnosom trpia podobným problémom. V prostredí vyššej inflácie ich fixný výnos prestáva stačiť na pokrytie rastúcich nákladov na život, čo z nich robí v tomto období nevhodnú voľbu pre budovanie bohatstva.