- Krok po kroku rozoberáme čas potrebný na nazbieranie 100 000 €.

- Praktické kroky, výnosy a mesačné vklady bez zbytočných rizík.

- Konkrétny príklad s 10% ročným výnosom pre realistické plánovanie.

Peniaze tvoria základ každej úspešnej finančnej stratégie. Mnoho ľudí sníva o tom, že nazbiera 100 000 € na bývanie, dôchodok alebo slobodu. Dosiahnuť to však vyžaduje jasný plán a disciplínu. Investovanie umožňuje, aby peniaze pracovali namiesto toho, aby človek pracoval len pre nich.

Zložený úrok robí hlavnú prácu. Malé pravidelné vklady rastú exponenciálne. Ak začnete skoro, čas hrá na vaše strane. Starší investori potrebujú buď vyššie mesačné sumy, alebo dlhší horizont. Riziko však ovplyvňuje výnosy. Konzervatívne portfólio očakáva 5–7 %, akciové môže dosiahnuť 10 % ročne v dlhodobom priemere. Inflácia okolo 2–3 % ročne pomaly požiera hodnotu peňazí a preto len sporenie na účte nestačí.

Pasívne ležať peniaze na sporiacom účte znamená strácať kúpnu silu. Aktívne investovanie do diverzifikovaného portfólia naopak maximalizuje rast. Plánovanie zahŕňa rozpočet, elimináciu zlých dlhov a výber vhodných nástrojov. Ľudia často podceňujú, akú veľkú rolu hrá čas, no 100 000 € sa nevybuduje za pár mesiacov. Tento článok ukáže presné kroky, ako vypočítať čas aj potrebné sumy.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Krok 1: Určite svoj cieľ a časový horizont

Najprv si ujasnite, prečo vlastne chcete dosiahnuť sumu 100 000 eur. Ide o peniaze na dôchodok, vlastné bývanie, štart pre deti, cestovanie alebo čistú finančnú slobodu? Konkrétny dôvod vám pomôže zostať motivovaný aj v ťažších obdobiach. Ďalší dôležitý krok je stanoviť si reálny časový rámec. Ak dokážete pravidelne odkladať 200 eur mesačne a očakávate priemerný ročný výnos okolo 7 až 8 % z akciových fondov, cesta k cieľu zaberie približne 18 až 22 rokov. Pri 500 eur mesačne sa tento čas skráti na 10 až 13 rokov. Čím skôr začnete, tým menšiu sumu musíte mesačne investovať.

Krok 2: Vytvorte rozpočet na pravidelné investovanie

Začnite sledovaním svojich peňazí aspoň jeden až tri mesiace. Použite na to jednoduchú aplikáciu alebo tabuľku. Zaznamenávajte si príjmy aj každý výdavok. Väčšina ľudí objaví rezervy v drobnostiach ako zbytočné predplatné, časté jedlo vonku, impulzívne nákupy.

Kontrolujte si výdavky a kam smerujú peniaze. Zdroj: shutterstock.com/Andrey_Popov

Cieľom je vytvoriť si v rozpočte trvalú položku, ktorú budete mesačne posielať na investovanie. Nemusí to byť hneď 500 eur. Aj 150 až 200 eur, ktoré udržíte 10 či 15 rokov, je lepšie ako 600 eur, ktoré po troch mesiacoch prestanete platiť. Najlepšie riešenie je automatizácia. Nastavte si trvalý príkaz hneď po príchode výplaty. Každý rok, keď vám stúpne plat, zvyšujte investovanú sumu o 5 až 10 percent. Pravidelnosť poráža veľkosť vkladu.

Krok 3: Vyberte správne investičné nástroje

Ak máte pred sebou aspoň 10 rokov, najlepšou voľbou sú široko diverzifikované akciové ETF. Medzi najobľúbenejšie patria fondy sledujúce index MSCI World, FTSE All-World alebo S&P 500. Tieto portfóliá historicky prinášali priemerný ročný výnos až 10 % po odpočítaní inflácie.

Na Slovensku ich kúpite cez platformy ako XTB, kde navyše neplatíte poplatky do 100 000 eur mesačne. Vyhnite sa jednotlivým akciám, veľkým pozíciám v kryptomenách alebo drahým podielovým fondom s poplatkami.

Investujte s XTB bez poplatkov. Zdroj: xtb.com

Krok 4: Monitorujte peniaze a upravujte svoj plán

Každých 6 až 12 mesiacov si sadnite a pozrite sa na celú situáciu. Splnili ste mesačný vklad? Ako sa vyvíja celkový výnos oproti vášmu predpokladu? Raz ročne urobte rebalansovanie a upravte pomery v portfóliu. Keď vám stúpne príjem, automaticky zvýšte investovanie.

Ak prídu neočakávané veľké výdavky, dočasne znížte sumu, ale nikdy nekončite úplne. Sledujte aj infláciu, pretože reálna kúpna sila 100 000 eur sa časom mení. Veľké poklesy na trhu ignorujte a nepredávajte v panike. Ak sa vám zásadne zmení život a narodí sa dieťa, oženíte sa, dostanete dedičstvo, prepočítajte celý plán odznova. Malé pravidelné úpravy a disciplína vás dovedú k cieľu.

TIP XTB je najpopulárnejšia investičná platforma na Slovensku.

Krok 5: Nechajte peniaze maximalizovať zložený úrok

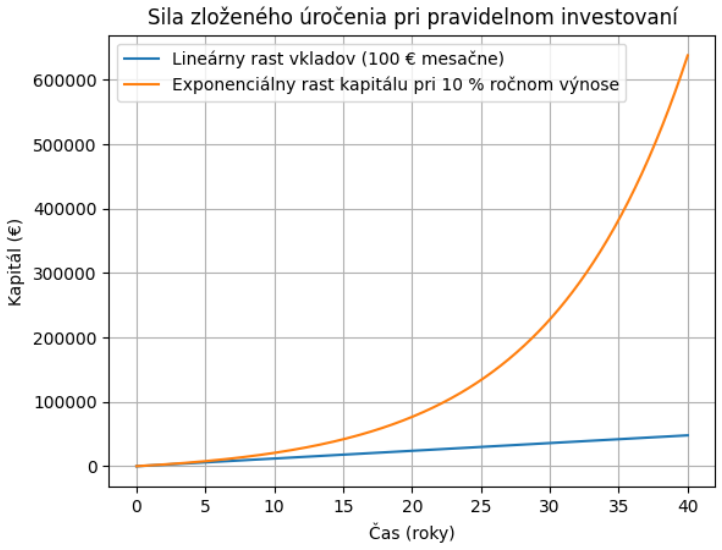

Práve zložené úročenie je najsilnejší nástroj, ktorý máte k dispozícii. Výnosy sa pripisujú aj na predchádzajúce výnosy, takže čas je vaším najväčším spojencom. Aby ste tento efekt maximalizovali, začnite čo najskôr, všetko reinvestujte, minimalizujte poplatky a dane, postupne zvyšujte vklady podľa rastu príjmu a nikdy nevyberajte peniaze predčasne.

Exponenciálny efekt zloženého úročenia. Zdroj: vlastné spracovanie

Konkrétny príklad výpočtu

Predstavte si, že chcete nazbierať 100 000 € pri očakávanom ročnom výnose 10 % z diverzifikovaného portfólia akcií a ETF.

Príklad na dosiahnutie 100 000 eur. Zdroj: financnykompas.sk

- Ak investujete 20 rokov, stačí vám mesačne vkladať približne 150 €. Začnete s nulou, no zložený úrok urobí zázraky.

- Ak predĺžite na 30 rokov, stačí mesačne len 50 €. Tento prístup ukazuje, ako čas znižuje potrebu vysokých vkladov. Začnite hneď, aby ste využili potenciál.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: