- Úročenie sporiacich účtov vystrelilo z takmer nulovej hodnoty na 2 až 3 %.

- Záujem o stavebné sporenie stúpol medziročne až o 29 %.

- Okrem vyššieho úročenia je výhodou aj štátna prémia.

Aj časy, kedy sú úrokové sadzby príliš vysoké, majú svoje výhody. S rastom úrokových sadzieb prirodzene rastú aj úroky na vkladoch. Napríklad úroky na sporiacich účtoch často vystrelili z takmer nulovej hodnoty na 2 až 3 %. Z tohto dôvodu môže dávať mnoho sporiacich produktov opäť zmysel. Jedným z nich je stavebné sporenie, uvádza Finsider.

Záujem o stavebné sporenie prudko narástol

Počas obdobia nízkych úrokov sa stavebné sporenie neoplatilo, no situácia sa zásadne zmenila. V súčasnosti môže tento produkt poskytnúť výhodné zdroje na rekonštrukciu alebo doloženie peňazí k hypotéke. V minulom roku uzatvorili klienti v Prvej stavebnej sporiteľni (PSS) 70 256 zmlúv týkajúcich sa stavebného sporenia. Medziročne ide o nárast až 29 % hlavne vďaka vyšším úrokovým sadzbám.

PSS je jediná stavebná sporiteľňa na Slovensku, ktorá ponúka uzatváranie nových zmlúv. Objem cieľových zmlúv stúpol minulý rok o 42 % a prekonal 2 miliardy eur. Ešte výraznejší rast zaznamenal dopyt po stavebnom sporení pre deti, keďže rodičia minulý rok uzatvorili medziročne o 60 % viac zmlúv.

Dôvodom zvýšeného záujmu je rast úrokových sadzieb, no taktiež potreba vlastných zdrojov. Málokto sa totiž môže spoliehať výhradne na úver počas financovania vlastného bývania.

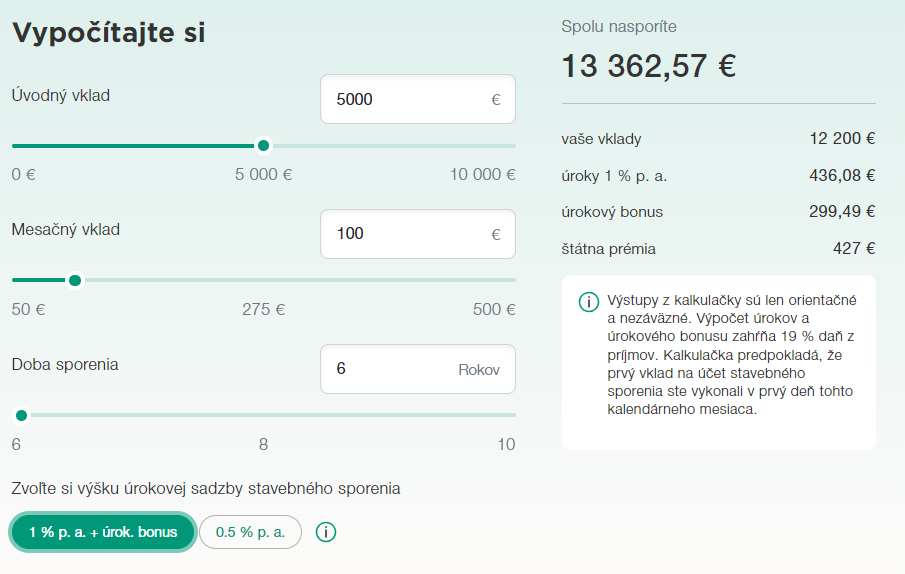

Stavebné sporenie: online kalkulačka. Zdroj: PSS

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Úrokové zhodnotenie a štátna prémia

Stavebné sporenie môžu klienti použiť na zabezpečenie bývania, modernizáciu bytu a domu a ich rekonštrukciu. Rovnako slúži na výstavbu rodinného domu. Z toho vyplýva, že ide o účelové sporenie. To znamená, že pri výbere nasporenej sumy sporiteľne požadujú dokladovanie využitia finančných prostriedkov na stavebné účely.

Cieľová suma stavebného sporenia často pozostáva zo samotného sporenia a možnosti čerpania úveru. Jej výška sa v čase môže meniť. Sporiť sa môže mesačnými splátkami alebo jednorazovými vkladmi. Sporiteľ navyše môže získať štátnu prémiu jedenkrát za rok. To znamená, že okrem úrokového zhodnotenia je bonusom aj ďalšia suma v podobe prémie.

Štátna prémia je peňažná čiastka, s ktorou štát prispieva na účet stavebného sporiteľa ako podporu pre bývanie a výstavbu. Táto suma sa pripíše klientovi na účet stavebného sporenia jedenkrát za rok, podľa výšky vkladov v príslušnom kalendárnom roku, uvádza PSS.

Mohlo by ťa zaujímať: Dočkajú sa Slováci lacnejších hypoték? Prvé banky už zareagovali