- Matematické porovnanie čistého výnosu z investícií a nákladov na úroky pri dlhoch.

- Konkrétny finančný prípad s voľnými peniazmi vo výške 300 eur mesačne.

- Rozhodovacia stratégia založená na reálnej úrokovej miere a psychologických faktoroch.

Investovanie peňazí alebo rýchlejšie splácanie existujúcich úverov trápi mnohých ľudí, ktorí hľadajú optimálny spôsob budovania osobného bohatstva. Každý mesiac stojíte pred zásadnou otázkou, kam nasmerovať svoje ťažko zarobené eurá, aby ste maximalizovali ich dlhodobý finančný účinok.

Rozhodnutie medzi týmito 2 prístupmi zásadne ovplyvní vašu celkovú stabilitu a rýchlosť dosiahnutia finančnej nezávislosti. Mnohí ľudia uprednostňujú okamžitý pocit slobody bez akýchkoľvek záväzkov, zatiaľ čo iní vidia väčší zmysel v neustálom zhodnocovaní kapitálu. Správna odpoveď však nespočíva v emóciách, ale v exaktnej matematike. Musíte dôkladne porovnať čistú úrokovú sadzbu dlhu a potenciálny čistý výnos z investičného portfólia.

Analýza úrokových sadzieb ako základný pilier rozhodovania

Základné pravidlo úspešného riadenia osobných financií hovorí, že musíte porovnávať percentá. Ak vaše dlhy nesú vysoký úrok, napríklad pri spotrebných úveroch, ich okamžité splatenie predstavuje najlepšiu možnú investíciu.

- Predstavte si situáciu, že dlhujete peniaze s úrokovou sadzbou 12 % ročne. Ak tento dlh splatíte skôr, získate garantovaný čistý výnos na úrovni 12 %, pretože tieto peniaze už nemusíte banke zaplatiť. Nájsť investičný nástroj, ktorý vám bezpečne a garantovane zarobí 12 % po zdanení, je v reálnom svete takmer nemožné. V takomto prípade musíte dať jednoznačnú prednosť likvidácii dlhov pred akýmkoľvek nákupom akcií či ETF fondov.

- Situácia sa však radikálne mení pri nízkoúrokových úveroch, medzi ktoré typicky patria staršie hypotéky s fixáciou okolo 2-3 %. Pri takýchto podmienkach nedáva predčasné splácanie ekonomický zmysel. Peniaze majú oveľa vyššiu hodnotu na kapitálovom trhu, kde dokážu generovať podstatne zaujímavejšie zhodnotenie. Musíte preto odložiť emócie stranou a pozrieť sa na suché čísla, ktoré vám jasne ukážu najvýhodnejšiu cestu.

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Konkrétny prípad porovnania investície a dlhu

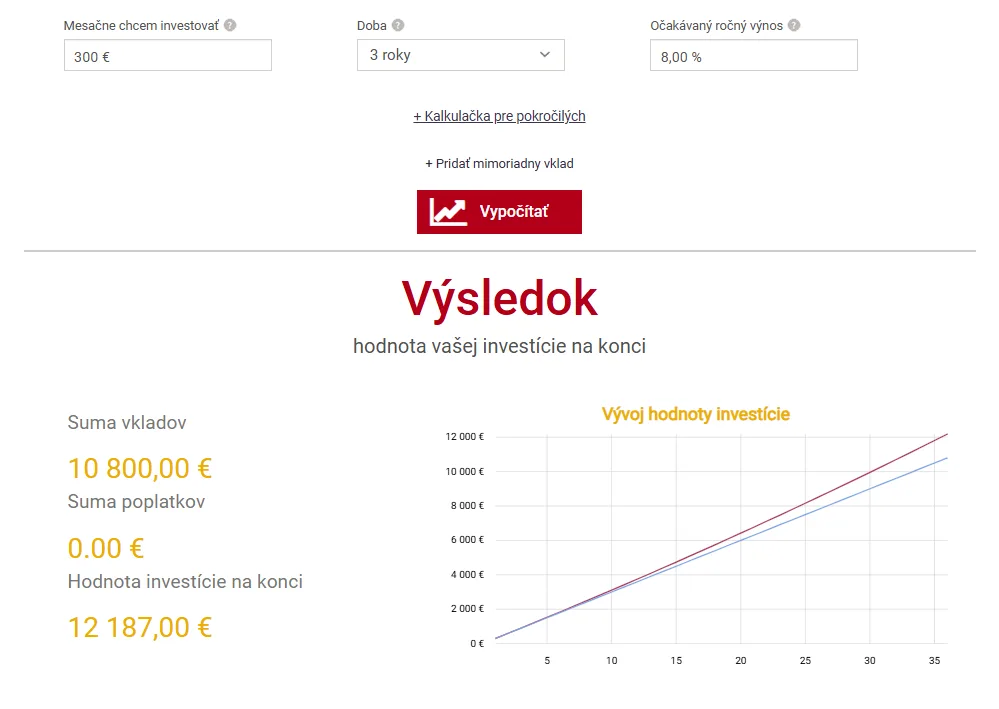

Pozrime sa na detailný príklad človeka, ktorý má k dispozícii voľný mesačný kapitál vo výške 300 eur. Tento človek zároveň spláca zostatok spotrebného úveru v hodnote 10 000 eur s úrokovou sadzbou 4 % ročne. Do konca splatnosti tohto úveru zostávajú presne 3 roky.

Na druhej strane stojí možnosť tieto peniaze pravidelne posielať do akciového indexu, ktorý historicky prináša priemerný ročný výnos 8 %. Ak sa rozhodne pre rýchlejšie splácanie úveru a bude posielať 300 eur navyše k bežnej splátke, dlh vymaže oveľa skôr. Týmto krokom ušetrí na úrokoch počas 3 rokov sumu približne 640 eur.

Potenciálne zhodnotenie po 3 rokoch. Zdroj: financnykompas.sk

Ak bude 300 eur mesačne smerovať do indexového fondu s výnosom 8 %, po 3 rokoch bude mu svietiť na účte celková suma 12 200 eur. Z tejto sumy tvorí samotný čistý zisk sumu 1 400 eur po odpočítaní poplatkov. Keď od tohto zisku odpočítame zaplatené úroky banke vo výške 640 eur, tomuto človeku zostane v peňaženke čistý prebytok 560 eur.

Tento reálny príklad jasne dokazuje, že investičná stratégia vytvorila vyššiu hodnotu ako snaha o rýchle zbavenie sa lacného úveru. Racionálny človek preto radšej zvolí zhodnocovanie kapitálu.

Prečo dlhodobé investovanie vyhráva nad lacným úverom

Matematický rozdiel v prospech budovania majetku sa v priebehu času ešte výraznejšie prehlbuje vďaka magickému efektu zloženého úročenia. Keď necháte svoje peniaze pracovať na kapitálovom trhu dlhé roky, vaše zisky generujú ďalšie zisky, čo vytvára snehovú guľu majetku. Lacná hypotéka s nízkym úrokom vám v podstate umožňuje využívať pákový efekt, kedy vám cudzie peniaze pomáhajú držať vlastný kapitál zainvestovaný v produktívnych aktívach.

Ak by ste všetky voľné peniaze utápali v mimoriadnych splátkach nízkoúrokového dlhu, prichádzate o drahocenný čas, kedy vaše investície mohli rásť. História finančných trhov ukazuje, že dlhodobé držanie diverzifikovaných indexov spoľahlivo prekonáva nízke úrokové sadzby bežných úverov na bývanie.

Príklad v článku slúži výhradne na ilustráciu toho, ako dokáže investovanie v dlhodobom horizonte matematicky poraziť predčasné splácanie úverov s nízkym úrokom. Doba 3 rokov je však pre dynamické investovanie na finančných trhoch príliš krátka. Akciové trhy v krátkom období prechádzajú výkyvmi a v takomto krátkom čase riskujete, že sa dostanete do straty. Investujte preto vždy rozumne, s ohľadom na váš vlastný časový horizont a rizikový profil.