- Mesačná splátka často skrýva skutočné náklady na vlastníctvo vozidla.

- Kúpa a dlhodobé držanie auta buduje majetok, zatiaľ čo lízing vytvára trvalý výdavok.

- Lízingové zmluvy obsahujú skryté poplatky za najazdené kilometre a opotrebenie, ktoré sa prejavia až na konci obdobia.

Lízing prináša lákavý pocit nízkych mesačných nákladov a nového auta každé tri roky, no v skutočnosti často predstavuje finančnú pascu. Väčšina ľudí sa pri rozhodovaní pozerá len na výšku mesačnej splátky. Skutočné čísla po desiatich rokoch však ukazujú obrovské rozdiely, ktoré môžu znamenať stratu desiatok tisíc eur oproti bežnej kúpe a držaniu vozidla.

Čo v skutočnosti znamená lízing

Predajcovia áut v showroomoch vynikajú v umení prezentovať lízing ako výhodnú cestu k novému vozidlu. Zákazník vidí nízku mesačnú sumu, plnú záruku a pocit bezstarostnosti. Ak sa niečo pokazí, servisné náklady hradí výrobca. Zdanlivo ide o dokonalé riešenie pre každého, kto túži po bezproblémovom jazdení.

Problém vzniká v momente, keď sa pozrieme na dlhodobý horizont. Lízing v podstate znamená dlhodobý prenájom, kde klient za svoje peniaze nezískava žiadne hmotné aktívum. Po skončení zmluvy auto vracia a začína celý proces odznova. Každá ďalšia splátka tak predstavuje čisto spotrebovaný náklad, ktorý nikam nevedie a nebuduje žiadnu hodnotu pre budúcnosť.

Auto stojí Slovákov najviac po bývaní. Zdroj: shutterstock.com/f.t.Photographer

Rozdiel medzi aktívom a spotrebou

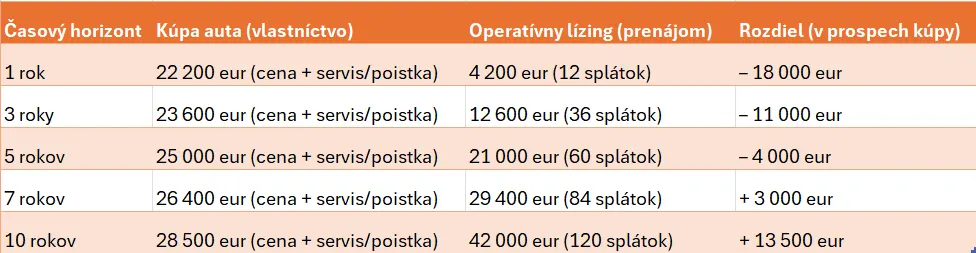

- Prvý klient sa pri kúpe auta rozhodol pre úver. Aj keď sú jeho počiatočné mesačné výdavky podstatne vyššie než u človeka s lízingom, každý mesiac znižuje svoj dlh. Po uplynutí 5 ročného úveru sa stáva plnohodnotným majiteľom. Od tohto momentu už platí len poistku a servis, čo výrazne znižuje jeho mesačné náklady na mobilitu.

- Na rozdiel od neho, človek s lízingom pokračuje v platení rovnako vysokej sumy aj po 6 či 10 roku. Tento mechanizmus normalizuje trvalú zadlženosť, ktorú si mnohí ani neuvedomujú, pretože sa stala súčasťou ich životného štýlu. V horizonte 10 rokov môže tento rozdiel dosiahnuť sumu presahujúcu 20 000 eur v neprospech lízingu.

Porovnávajúca tabuľka pri kúpe auta. Zdroj: kryptomagazin.sk

Skryté pasce v zmluvných podmienkach pre lízing

- Lízingové spoločnosti limitujú nájazd kilometrov, čo mnohých vodičov prekvapí až pri vrátení auta. Priemerný vodič ročne najazdí viac, než povoľuje bežný limit, čo vedie k vysokým doplatkom pri odovzdaní vozidla.

- K tomu sa pridávajú poplatky za každé drobné poškodenie, škrabanec či opotrebenie interiéru, ktoré lízingová firma posudzuje prísne. Zákazník tak často dostane na konci obdobia faktúru, s ktorou vôbec nepočítal.

- Okrem toho existujú poplatky za spracovanie zmluvy pri ukončení lízingu. Ak sa životná situácia zmení skôr, predčasné ukončenie zmluvy vyžaduje zaplatenie celého zostatku, čo vytvára obrovský finančný tlak v nečakaných životných situáciách.

Kedy dáva zmysel uvažovať inak

Existujú špecifické prípady, kedy lízing nepredstavuje finančnú chybu. Podnikatelia alebo živnostníci môžu využiť daňové výhody, kde sa splátky stávajú nákladom na podnikanie. Pri veľmi drahých luxusných vozidlách, kde servisné náklady po uplynutí záruky dosahujú astronomické výšky, lízing poskytuje ochranu v podobe neustále platnej záruky.

Taktiež ak človek dokáže rozdiel medzi lízingovou a úverovou splátkou rozumne investovať do indexových fondov, teoreticky môže dosiahnuť zisk. Pre drvivú väčšinu populácie však platí, že najrozumnejšou cestou zostáva kúpa spoľahlivého vozidla a jeho dlhodobé užívanie. Matematika je neúprosná a ukazuje, že vlastníctvo aktíva vždy prevyšuje nekonečný kolotoč splátok za prenajatú vec. Každé rozhodnutie o kúpe auta musí obsahovať otázku, aké budú skutočné celkové náklady po 5 alebo 10 rokoch, nielen aká je dnešná mesačná čiastka.

Najdôležitejšie otázky k článku

- Oplatí sa viac lízing alebo kúpa za hotovosť?

Z dlhodobého hľadiska je kúpa za hotovosť alebo cez bežný úver takmer vždy výhodnejšia. Lízing vás síce zbaví starostí s údržbou a ponúka nižšiu mesačnú splátku, no po 10 rokoch vlastníctva vlastného vozidla ušetríte tisíce eur, ktoré by ste pri lízingu minuli na neustále poplatky za prenájom.

- Aké sú skryté náklady lízingu, o ktorých predajcovia mlčia?

Lízingové zmluvy často obsahujú prísne limity na počet najazdených kilometrov. Za každé prekročenie limitu zaplatíte nemalé sumy. Ďalšími skrytými položkami sú poplatky za nadmerné opotrebenie vozidla, drobné škrabance a poplatok za spracovanie pri vrátení auta, ktoré sa prejavia až po ukončení zmluvy.

- Kedy dáva operatívny lízing zmysel?

Operatívny lízing je výhodný najmä pre podnikateľov a živnostníkov, ktorí môžu splátky využiť ako daňovo uznateľný náklad. Taktiež je vhodný pre ľudí, ktorí chcú mať vozidlo vždy v záruke, nechcú riešiť servisné náklady a preferujú jazdenie na novom aute každé 3 až 4 roky bez ohľadu na vyššie celkové náklady.

- Čo sa stane, ak chcem z lízingu vystúpiť predčasne?

Predčasné ukončenie lízingu býva veľmi drahé a komplikované. Väčšina zmlúv vyžaduje doplatenie celého zostatku alebo vysoké pokuty. Na rozdiel od vlastného auta, ktoré môžete kedykoľvek predať na trhu, ste v prípade lízingu zmluvne viazaní, čo môže v prípade nečakanej zmeny životnej situácie spôsobiť vážne finančné problémy.