- Skutočný rozdiel medzi rastom majetku a chudobou neurčuje to, čo za peniaze nakupujete, ale presná úroková sadzba úveru.

- Likvidácia drahých záväzkov prináša človeku zaručený nezdanený výnos, ktorý výrazne prekonáva bežné možnosti na akciovom trhu.

- Finančná čiara na úrovni 6 až 8 % určuje, kedy musíte úvery prioritne splatiť.

Dlh predstavuje finančný nástroj, ktorý ľudia často vnímajú nesprávne prostredníctvom zjednodušených nálepiek na dobrý a zlý. Tradičné finančné poradenstvo rozdeľuje úvery podľa toho, čo si za nich kupujete, čo však vytvára nebezpečnú ilúziu o osobnom bohatstve. Skutočný rozdiel medzi budovaním majetku a chudobnením nespočíva v type nakúpeného majetku, ale v jedinom kľúčovom čísle, ktoré väčšina dlžníkov nikdy nepočítala.

Týmto číslom je porovnanie úrokovej sadzby vášho záväzku s výnosom, ktorý by rovnaké peniaze mohli spoľahlivo zarobiť na inom mieste. Spotrebný úver s vysokým úrokom a hypotéka s nízkou sadzbou fungujú na identickom mechanizme, kde vám niekto poskytne peniaze teraz a vy ich vrátite neskôr s poplatkom.

Ak nosíte vo vrecku záväzky s vysokou úrokovou sadzbou, v podstate si garantujete trvalú stratu, ktorá ticho odčerpáva vaše mesačné zdroje. Pritom stačí pochopiť túto jednoduchú matematickú hranicu, otočiť finančnú páku vo svoj prospech a začať systematicky budovať skutočné bohatstvo. Znalosť tohto pravidla rozhoduje.

2 rôzne prístupy 2 ľudí

Predstavme si dvoch disciplinovaných ľudí, Jakuba a Braňa, ktorí zarábajú rovnakú mzdu:

- Jakub spláca každý účet načas, ale na kreditnej karte dlhodobo prenáša dlh 8000 eur s vysokým úrokom 21,5 %. Každý rok zaplatí banke 1 720 eur iba na úrokoch, čo znamená 143 eur mesačne bez toho, aby znížil samotnú dlžnú sumu. Pri splátke 200 eur mesačne potrebuje takmer 6 rokov na vymazanie tohto záväzku a banke daruje 6 200 eur navyše.

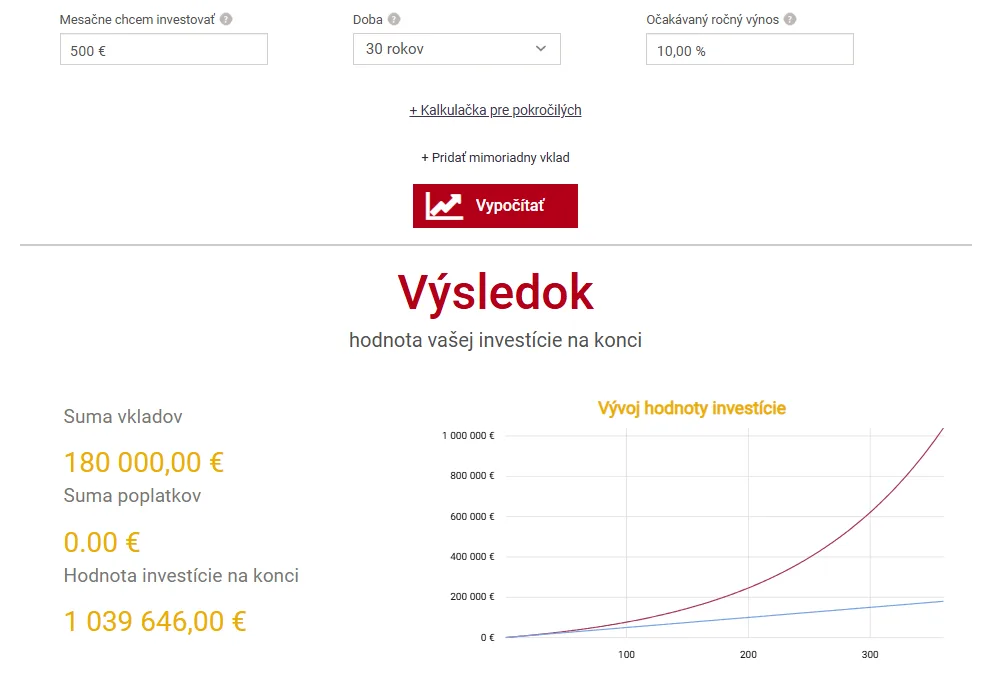

- Braňo odmieta prenášať akékoľvek zostatky na drahých kartách a radšej investuje 500 eur mesačne s priemerným výnosom 10 %. Za 10 rokov jeho majetok vyrastie na 102 000 eur a za 30 rokov dosiahne viac ako 1 040 000 eur. Rozdiel medzi nimi netkvie v príjme alebo v disciplíne, keďže obaja posielajú platby včas, ale v pozícii voči jedinej matematickej hranici. Jednoducho stoja na opačných stranách tej istej finančnej čiary.

Investovanie 500 eur mesačne 30 rokov pri výnose 10 %. Zdroj: financnykompas.sk

Každý nový klient XTB, ktorý pri založení reálneho účtu zadá odporúčací kód KRYPTOMAGAZINSK a po registrácii vloží aspoň 20 €, bude mať možnosť vybrať si akciu, ktorá bude pripísaná na jeho účet. Akcia platí do 31.7.2026.

Ako funguje magická čiara

Táto pomyselná čiara určuje, kedy úroková sadzba vášho dlhu prekročí výnos, ktorý môžete získať investovaním rovnakých peňazí inde. Ak úrok klesne pod túto úroveň, oplatí sa vám dlh ponechať a voľné peniaze radšej investovať do ziskovejších aktív. Ak úrok stúpne nad túto hranicu, musíte dlh okamžite zlikvidovať, pretože vás stojí viac, než dokážete zarobiť.

V praxi bezpečné investície ako sporiace účty dnes zarábajú okolo 2 %, kým akciový trh ponúka dlhodobo približne 10 %. Praktická deliaca čiara leží niekde okolo úrovne 7 %, nad ktorou dlhy takmer určite odčerpáva vaše bohatstvo. Ak platíte menej ako 5 %, môžete peniaze investovať. Medzi tým leží sivá zóna, kde rozhodujú dane a vaša ochota riskovať.

Splatenie záväzkov ako najlepšia investícia

Splatenie záväzku s úrokom 21,5 % nepredstavuje len obyčajné vyhnutie sa platbe, ale znamená zaručený čistý výnos v rovnakej výške. Žiadna legálna investícia na svete neponúka bežnému človeku takýto vysoký výnos s nulovým rizikom a navyše bez daňového zaťaženia.

Keď investujete na burze a dosiahnete zisk 10 %. Keď však vymažete dlh, uchránite celých 21,5 %, pretože neodstraňujete príjem, ale čistý výdavok. Z tohto dôvodu vysoké úroky škodia omnoho viac, než ukazuje samotné číslo na výpise. Likvidácia drahých úverov tak prekonáva očakávané výnosy akciového trhu o viac ako 11 % ročne, čo predstavuje najlepšiu možnú finančnú stratégiu.

Rozhodovacia matica. Zdroj: kryptomagazin.sk

Tajomstvo bohatých a ich riadenie rizika

Bohatí ľudia využívajú tento princíp vo veľkom meradle prostredníctvom stratégie, pri ktorej kupujú aktíva a následne si proti nim požičiavajú lacné peniaze. Nevešajú na seba drahé spotrebné úvery, ale radšej držia akcie či nehnuteľnosti, ktoré rastú tempom 10 %, a berú si úvery s úrokom 7 %. Týmto spôsobom získavajú hotovosť, nezdaňujú svoje zisky z predaja a bezpečne zarábajú na trojpercentnom rozdiele.

Tento postup samozrejme nesie riziko, pretože pri prudkom prepade cien majetku môže banka žiadať okamžité splatenie úveru. Pre bežného človeka zostáva najlepším riešením usporiadanie dlhov do jedného zoznamu podľa úrokovej sadzby od najvyššej po najnižšiu. Postupne likvidujte úvery odvrchu a akonáhle klesnete pod hranicu 5 %, môžete začať voľné zdroje radšej investovať, čím rýchlo zvýšite svoj majetok a získate úplnú kontrolu nad financiami. Tento systém vám zaručí stabilný rast majetku bez zbytočných poplatkov bankám, ktoré inak bohatnú z vašej nevedomosti.