- Ceny nehnuteľností narazili na dno

- Ceny nehnuteľností sú podľa NBS na úrovni 2 433 €/m2

- Úrokové sadzby na Slovensku tak skoro neklesnú

Ceny nehnuteľností zaznamenali v poslednom roku výraznú volatilitu. Po prudkom náraste a vrchole v 3. kvartáli 2022 nastalo obdobie ochladenia a ceny začali výrazne klesať. To ale platilo iba donedávna, pretože podľa údajov Národnej banky Slovenska (NBS) realitný trh zrejme narazil na dno.

Aké sú ceny nehnuteľností na Slovensku?

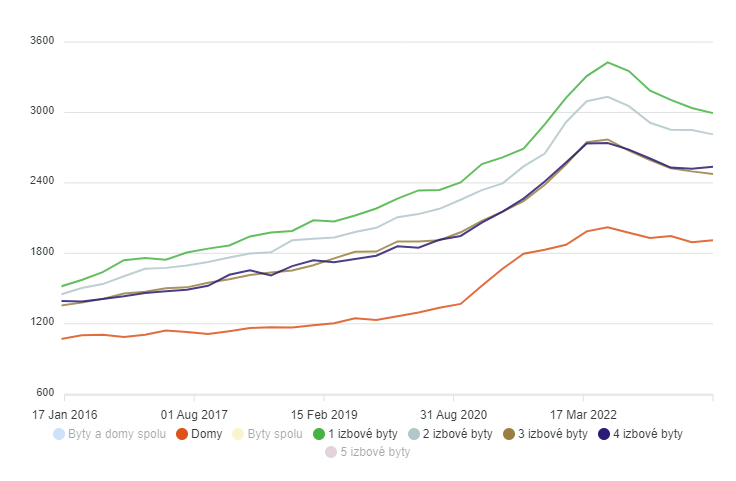

Na základe údajov NBS, ceny 4-izbových a 5-izbchých bytov spoločne s domami začali medzikvartálne rásť prvýkrát od druhého kvartálu 2022. Naopak 1-izbové, 2-izbové a 3-izbové byty pokračovali v miernom poklese. Aj pri nich ale jasne vidieť, že tempo znižovania cien výrazne spomalilo.

Ceny nehnuteľností podľa typu. Zdroj: NBS

Nižšie si môžete pozrieť k akým cenovým zmenám došlo vzhľadom na metre štvorcové podľa jednotlivých typov nehnuteľností naprieč celým Slovenskom v 3. a 4. kvartáli 2023:

- Domy: 1 912 €/m2 v Q4/2023 (1 895 €/m2 v Q3/2023)

- 1-izbové byty: 2 994 €/m2 v Q4/2023 (3 038 €/m2 v Q3/2023)

- 2-izbové byty: 2 813 €/m2 v Q4/2023 (2 850 €/m2 v Q3/2023)

- 3-izbové byty: 2 475 €/m2 v Q4/2023 (2 498 €/m2 v Q3/2023)

- 4-izbové byty: 2 538 €/m2 v Q4/2023 (2 521 €/m2 v Q3/2023)

- 5-izbové byty: 2 644 €/m2 v Q4/2023 (2 617 €/m2 v Q3/2023)

Následne si môžeme porovnať aj celkový vývoj nehnuteľností na Slovensku. Zatiaľ čo v Q3/2023 boli ceny na úrovni 2 438 €/m2, v Q4/2023 to bolo už len 2 433 €/m2. Takže medzikvartálne takmer vôbec nedošlo k poklesu. Len pre porovnanie, ešte v Q2/2023 boli ceny na úrovni 2 494 €/m2 a v Q1/2023 na úrovni 2 556 €/m2.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Kupujúci sú stále vo výhodnej pozícii

V poslednom období boli na realitnom trhu vo výhode kupujúci. Vysoké úrokové sadzby totiž predražili hypotéky a dopyt po vlastnom bývaní klesol. To znamená, že predajcovia museli ísť s cenami nadol. Situácia sa ale stabilizovala a zdá sa, že ceny už veľmi klesať nebudú. Práve naopak, v budúcnosti by opäť mali stúpať.

Takže ak niekto zvažuje kúpu vlastnej nehnuteľnosti, správny čas by mohol byť práve teraz. A to aj napriek tomu, že náklady na hypotéku sú vysoké. Ak ale ceny nehnuteľností začnú rásť, môžu spôsobiť vyššie náklady v porovnaní so zvýšenými úrokmi.

Je ale potrebné mať na pamäti, že úrokové sadzby tak skoro neklesnú a na Slovensku sú tlačené nahor aj kvôli nelichotivému stavu verejných financií. Dokonca sa môže stať, že keď Európska centrálna banka (ECB) sadzbu zníži a u nás dôjde paradoxne k zvýšeniu u poskytovateľov hypoték.

Mohlo by ťa zaujímať: Hrozí Slovákom vyššia daň z nehnuteľnosti? V tomto meste už stúpla až o 30 %