- Analýza vplyvu úrokovej sadzby 3 % na celkové náklady pri kúpe bytu.

- Rozdiel medzi referenčnou sadzbou ECB a reálnou ponukou slovenských komerčných bánk.

- Praktické tipy pre klientov na zníženie preplatenia úveru cez refinancovanie a mimoriadne splátky.

Úroková sadzba predstavuje pre každého dlžníka ten najdôležitejší parameter, ktorý priamo určuje, koľko peňazí reálne odovzdá banke nad rámec požičanej sumy. V aktuálnom ekonomickom prostredí sledujeme situáciu, kedy Európska centrálna banka stanovuje referenčnú sadzbu na úrovni 2,15 %. Tento údaj slúži ako základný orientačný bod pre celý finančný trh v eurozóne.

Napriek tomuto nastaveniu však slovenské komerčné banky pristupujú k financovaniu bývania konzervatívnejšie a klientom ponúkajú produkty so sadzbami, ktoré citeľne prevyšujú hranicu 3 %. Tento rozdiel vyplýva z viacerých faktorov, ktoré banky musia premietnuť do konečnej ceny peňazí. Do hry vstupujú najmä rizikové prirážky, náklady na vlastné financovanie bánk na medzibankovom trhu a v neposlednom rade prevádzkové náklady spojené so správou úverov.

Komerčné inštitúcie skrátka nemôžu požičiavať peniaze za rovnaký úrok, za aký si ich samy požičiavajú od centrálnej autority. Rozdiel tvorí ich maržu a rezervu pre prípadné ekonomické výkyvy, ktoré by mohli ohroziť stabilitu celého bankového sektora v regióne.

Realita splácania pri sadzbe nad 3 %

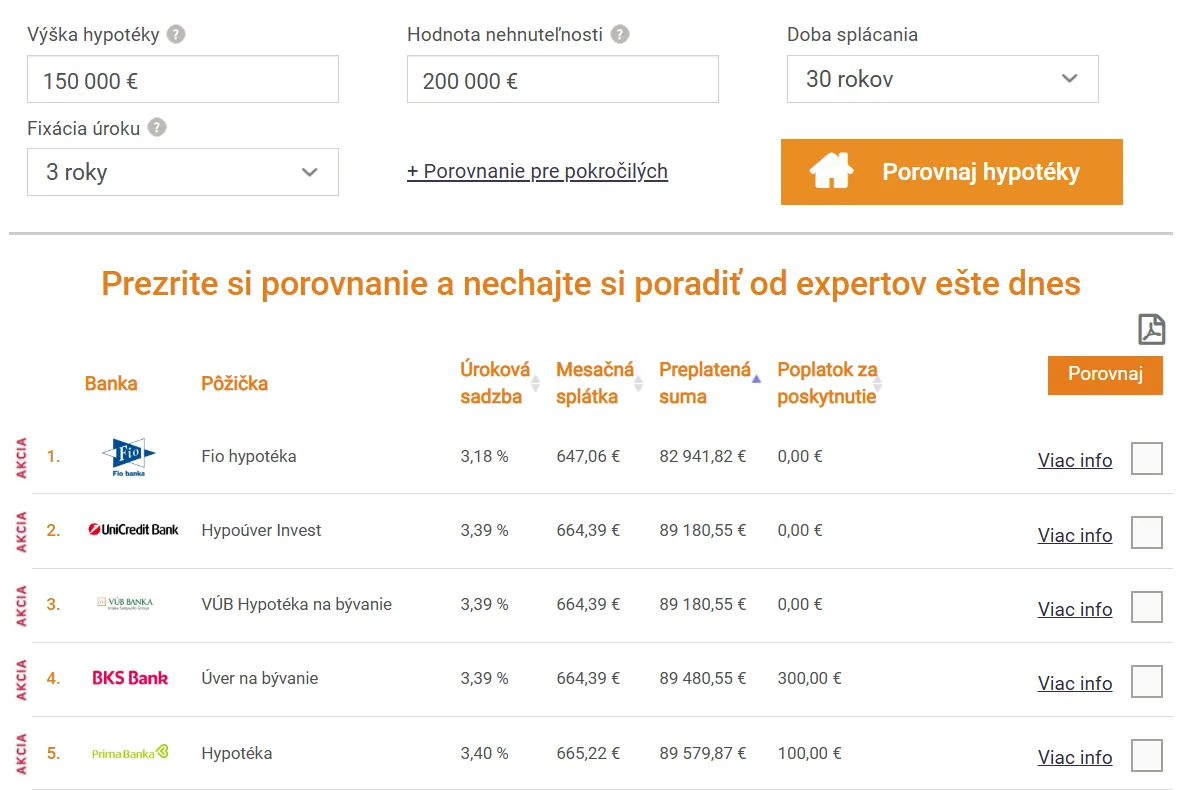

V súčasnosti trh ponúka najvýhodnejšie podmienky s úrokom začínajúcim na úrovni 3,18 %. Pre lepšiu predstavu o dopade takejto sadzby na rodinný rozpočet môžeme použiť konkrétny príklad z praxe. Ak si kupujete nehnuteľnosť v hodnote 200 000 € a z vlastných zdrojov financujete 50 000 €, banka vám poskytne hypotéku vo výške 150 000 €. Pri zvolenej dobe splácania 30 rokov a fixácii na 3 roky sa musíte pripraviť na mesačnú splátku vo výške 647 €.

Hoci sa táto suma môže zdať prijateľná, pohľad na celkové preplatenie úveru odhaľuje skutočný náklad na bývanie. Za celé obdobie trvania zmluvného vzťahu zaplatíte banke na úrokoch neuveriteľných 82 941 €. Táto suma predstavuje viac než polovicu z pôvodne požičaného obnosu. Práve preto zmena úroku o každú desatinu percenta smerom nadol dokáže ušetriť tisíce eur, ktoré by ste inak museli zarobiť a odovzdať finančnej inštitúcii. Rozdiely v sadzbách tak priamo menia finálnu cenu, ktorú za svoj domov zaplatíte.

Úroková sadzba 3 % pri hypotéke. Zdroj: financnykompas.sk

Faktory, ktoré formujú úrokovú sadzbu

Musíme si uvedomiť, že úroková sadzba nie je fixná hodnota, ktorá zostane nemenná počas celých troch desaťročí. Hoci nikto neočakáva návrat do éry nulových úrokov, ktoré sme zažívali pred niekoľkými rokmi, aktuálne predpovede naznačujú skôr mierny pokles než prudký rast. Nasledujúce faktory budú v najbližších rokoch ovplyvňovať vývoj vašej hypotéky:

- Miera inflácie v eurozóne: Ak sa podarí udržať rast cien pod kontrolou, centrálna banka uvoľní menovú politiku.

- Hospodársky rast Slovenska: Stabilná ekonomika a nízka nezamestnanosť znižujú rizikové prirážky komerčných bánk.

- Konkurenčný boj na trhu: Snaha bánk získať nových klientov často vedie k tlaku na znižovanie marží.

- Kreditné riziko krajiny: Hodnotenie Slovenska ratingovými agentúrami priamo ovplyvňuje cenu peňazí na trhu.

Stratégie pre zníženie dlhu a efektívne financovanie

Pokiaľ už hypotéku splácate, nemusíte pasívne čakať na koniec fixácie. Existujú aktívne spôsoby, ako znížiť finančné zaťaženie a ušetriť na budúcich úrokoch. Tu sú overené tipy pre klientov:

- Refinancovanie úveru v rámci konkurencie: Pravidelne sledujte ponuky ostatných bánk a v prípade výrazne lepších podmienok preneste svoj úver inam. Aj malý rozdiel v sadzbe pri vysokom zostatku istiny prinesie úsporu tisícok eur.

- Realizácia mimoriadnych splátok: Ak disponujete voľnými finančnými prostriedkami, vložte ich priamo do zníženia istiny. Každé euro zaplatené navyše okamžite znižuje základ, z ktorého banka počíta ďalšie úroky, čím skracujete dobu splácania.

- Využitie retenčných ponúk vlastnej banky: Pred koncom fixácie oslovte svoju banku so žiadosťou o zníženie úroku. Často vám ponúknu lepšie podmienky len preto, aby ste neodišli ku konkurencii.

- Konsolidácia viacerých úverov: Ak splácate aj spotrebné úvery s vysokým úrokom, spojte ich do jednej hypotéky. Získate tak výrazne nižšie úročenie pre všetky svoje dlhy.

- Zmena dĺžky splácania: Pri poklese úrokov môžete požiadať o zachovanie výšky splátky, čím sa zvýši podiel splácanej istiny a úver vyrovnáte oveľa skôr.