- Byty sú pre Slovákov viac ako tehly a betón.

- Sú to istota, status a rodinné dedičstvo.

- Ale kým my splácame hypotéky, Nemci a Rakúšania investujú a matematika je nemilosrdná.

Byty. Kupujeme ich, dedíme ich, snívame o nich. Deväťdesiatri percent slovenských domácností vlastní bývanie, v ktorom žije a to nie je len číslo. Je to kultúrna posadnutosť, ktorá formuje celé generácie. Zatiaľ čo susedia z Nemecka či Rakúska investujú do akcií, fondov a diverzifikovaných portfólií, Slováci vkladajú všetky úspory do jedného košíka s adresou.

Otázka znie: koľko ich to naozaj stojí?

Byty ako slovenská národná identita

Slovensko patrí k národom najväčších vlastníkov nehnuteľností v celej Európe. Podľa Eurostatu vlastnilo v roku 2024 nehnuteľnosť až 93 % slovenských domácností. To je druhý najvyšší podiel v EÚ, hneď za Rumunskom (94 %). Európsky priemer je pritom 68 %. V Nemecku vlastní bývanie len 47 % domácností. V Rakúsku 54 %.

Nie je to náhoda ani šťastie. Je to výsledok desaťročí kultúrneho presvedčenia, že „vlastný byt je istota“. Európska hypotekárna federácia vo svojej správe Hypostat 2025 pomenúva situáciu jasne. Slovensko má druhý najvyšší podiel vlastníkov v Európe vďaka:

- dlhodobo nízkym úrokovým sadzbám,

- nedostatočne rozvinutému nájomnému trhu a

- historicko-kultúrnym faktorom.

Výsledok? Podiel platiacich nájomníkov klesol podľa Global property guide za dve desaťročia z 17,9 % v roku 2005 na iba 6,9 % v roku 2024. Nájomný trh prakticky neexistuje. A kto nechce vlastniť byt, má na výber len málokde.

Byty na Slovensku. Zdroj: shutterstock.com/salajean

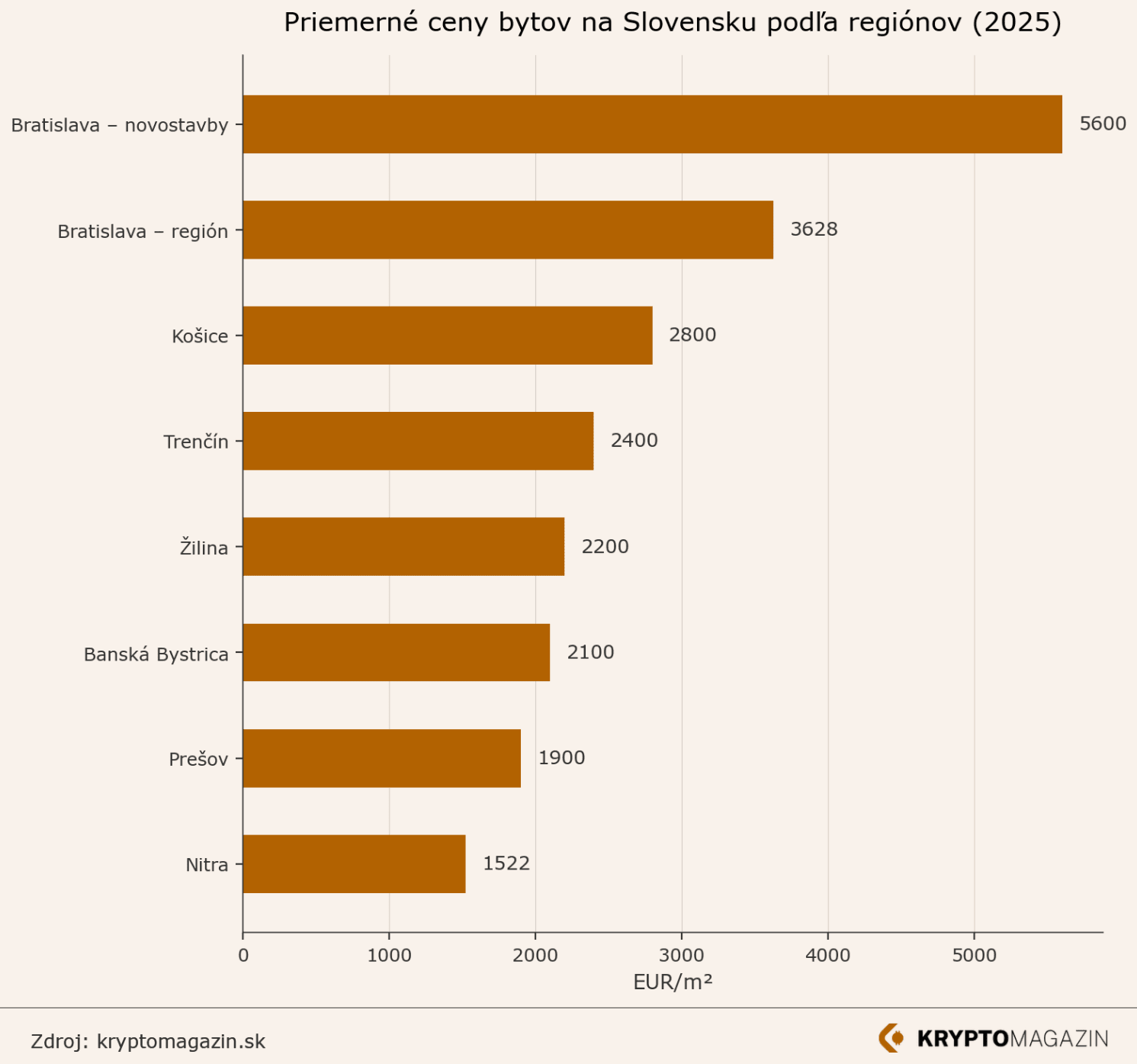

Byty zdraželi za 15 rokov o viac než 100 %. A rastú ďalej

Slovenský trh s bytmi nezastavil ani prudký rast úrokov v rokoch 2022 až 2024. Po krátkej korekcii sa ceny vrátili s rekordnou dynamikou.

Podľa Štatistického úradu SR bol rok 2025 rekordný. Dvojciferný medziročný rast cien nehnuteľností sa udržal vo všetkých štyroch štvrťrokoch. Na konci roka 2025 boli byty a domy medziročne drahšie o 12,8 %, pričom existujúce nehnuteľnosti zdraželi o 13,4 %. Dvojciferný rast zaznamenalo až 6 z 8 krajov Slovenska.

V dlhodobom horizonte sú byty na Slovensku dnes o 121 % drahšie ako v roku 2010, existujúce nehnuteľnosti dokonca o 139 %.

Národná banka Slovenska vo svojom RRE Dashboarde varuje, že ceny nehnuteľností sa začínajú vzďaľovať od rovnovážnej úrovne.

„Ceny bytov ponúkaných na predaj rástli mierne rýchlejšie ako ceny vyplývajúce z fundamentálnych ukazovateľov,“ konštatuje NBS priamo v dashboarde.

Ceny bytov na Slovensku. Zdroj: kryptomagazin.sk

Posadnutosť bytmi má skrytú cenu

Tu sa dostávame k jadru problému. Kúpa bytu nie je len rozhodnutie o bývaní. Je to rozhodnutie o tom, kde skončia vaše úspory na nasledujúce desaťročia.

A to rozhodnutie má svoju alternatívnu cenu, tú, ktorú väčšina Slovákov nikdy nekalkuluje.

Európsky systémový výbor pre riziká (ESRB) vydal Slovensku varovanie a upozornil na zraniteľnosti trhu vrátane nadhodnotenia cien, vysokého rastu a rastúcej zadlženosti domácností.

Zatiaľ čo Slováci kupujú byty, trh s podielovými fondmi síce rastie, celkový objem aktív domácich fondov vzrástol medzi rokmi 2019 a 2024 o 51 % na 11,3 miliardy eur. Oproti hodnote nesplatených hypoték je to však menej ako štvrtina.

Teda, dlh na bývanie prevyšuje investičné aktíva slovenských domácností v podielových fondoch takmer štvornásobne.

Čo hovorí matematika o investovaní do nehnuteľností na Slovensku

Predstavte si dve domácnosti s rovnakými 40 000 eurami v roku 2025. Jedna kúpi byt za 200 000 eur, zaplatí 40 000 eur z vlastných úspor a zvyšných 160 000 eur si požičia na 20 rokov pri úrokovej sadzbe 3,59 % (aktuálna priemerná sadzba na Slovensku podľa NBS).

Mesačná splátka vychádza na zhruba 940 eur. Za 20 rokov zaplatí celkovo 265 600 eur (vlastné úspory + splátky).

Pre odhad budúcej hodnoty bytu vychádzame z historického rastu cien slovenských nehnuteľností. Podľa Štatistického úradu SR zdraželi byty od roku 2010 do konca roka 2025 o 121 %, čo zodpovedá priemernému ročnému rastu 5,4 % ročne. Pri tomto tempe bude mať byt po ďalších 20 rokoch hodnotu asi 580 000 eur.

Čistý zisk: približne 314 000 eur.

Investovanie do akcií verzus nehnuteľnosti. Zdroj: shutterstock.com/Maxim Studio/Nicole Mess

Druhá domácnosť urobí niečo iné. Investuje tých istých 40 000 eur do amerického akciového indexu S&P 500 a každý mesiac tam posiela aj tých 940 eur, ktoré by inak išli do hypotéky.

Pri historickom priemernom ročnom výnose S&P 500 okolo 10 % bude mať po 20 rokoch portfólio v hodnote asi 780 000 eur.

Čistý zisk: 517 000 eur, teda o viac ako 200 000 eur viac ako vlastník bytu.

Samozrejme, výnos akcií nie je zaručený a byt poskytuje bývanie bez platenia nájmu. No čísla ukazujú, že rozdiel nie je zanedbateľný a väčšina Slovákov ho nikdy nepočítala.

Pritom na Slovensku ani daňový systém dlhodobé investovanie nebrzdí. Slovensko neuplatňuje daň z kapitálových výnosov z dlhodobých investícií, čo ho radí medzi investorsky priateľské krajiny v EÚ. Bariéra nie je legislatívna. Je kultúrna.

Zmení sa niečo?

Správa NBS o finančnej stabilite z mája 2025 hovorí, že klesajúce úrokové sadzby oživujú hypotekárny trh, dopyt po bytoch rastie a ceny sa zotavujú rýchlejšie, ako sa čakalo. Ponuka nových bytov zostáva slabá, počet vydaných stavebných povolení klesol v roku 2024 o 25 % medziročne. Dopyt teda predbieha ponuku a ceny budú rásť ďalej.

A Slováci? Budú kupovať byty.

Nie preto, že je to nevyhnutne najlepšia investičná stratégia. Ale preto, že vlastný byt je u nás stále viac emocionálne rozhodnutie ako finančné. Bezpečnosť, status, rodina, to sú argumenty, ktoré žiadna tabuľka výnosov neprekoná.

Cena za túto posadnutosť? Generácia, ktorá má strechu nad hlavou, ale zanedbala diverzifikáciu majetku. Byt je dobrý sluha, ale zlý pán celého vášho finančného života.