- Nové pásma 30 % a 35 % zasiahnu vyššie príjmy.

- Zdravotné odvody vzrástli o 1 % naprieč všetkými kategóriami.

- Minimálne odvody živnostníkov stúpli o viac ako 80 € mesačne

Rok 2026 vstúpil s najrozsiahlejším balíčkom daňových a odvodových zmien za posledné roky. Tretí konsolidačný balík rozšíril progresívne zdaňovanie o nové pásma 30 % a 35 %, zvýšil zdravotné odvody naprieč takmer všetkými kategóriami a skrátil odvodové prázdniny pre nových živnostníkov. Zmeny zasiahli prakticky každý typ príjmu – zo zamestnania, podnikania, prenájmu, kryptoaktív aj dividend. Otázka nie je, či ste zasiahnutý, ale o koľko viac zaplatíte práve vy.

V tomto prehľade nájdete konkrétne čísla a dopady pre každú kategóriu príjmov fyzických osôb v roku 2026.

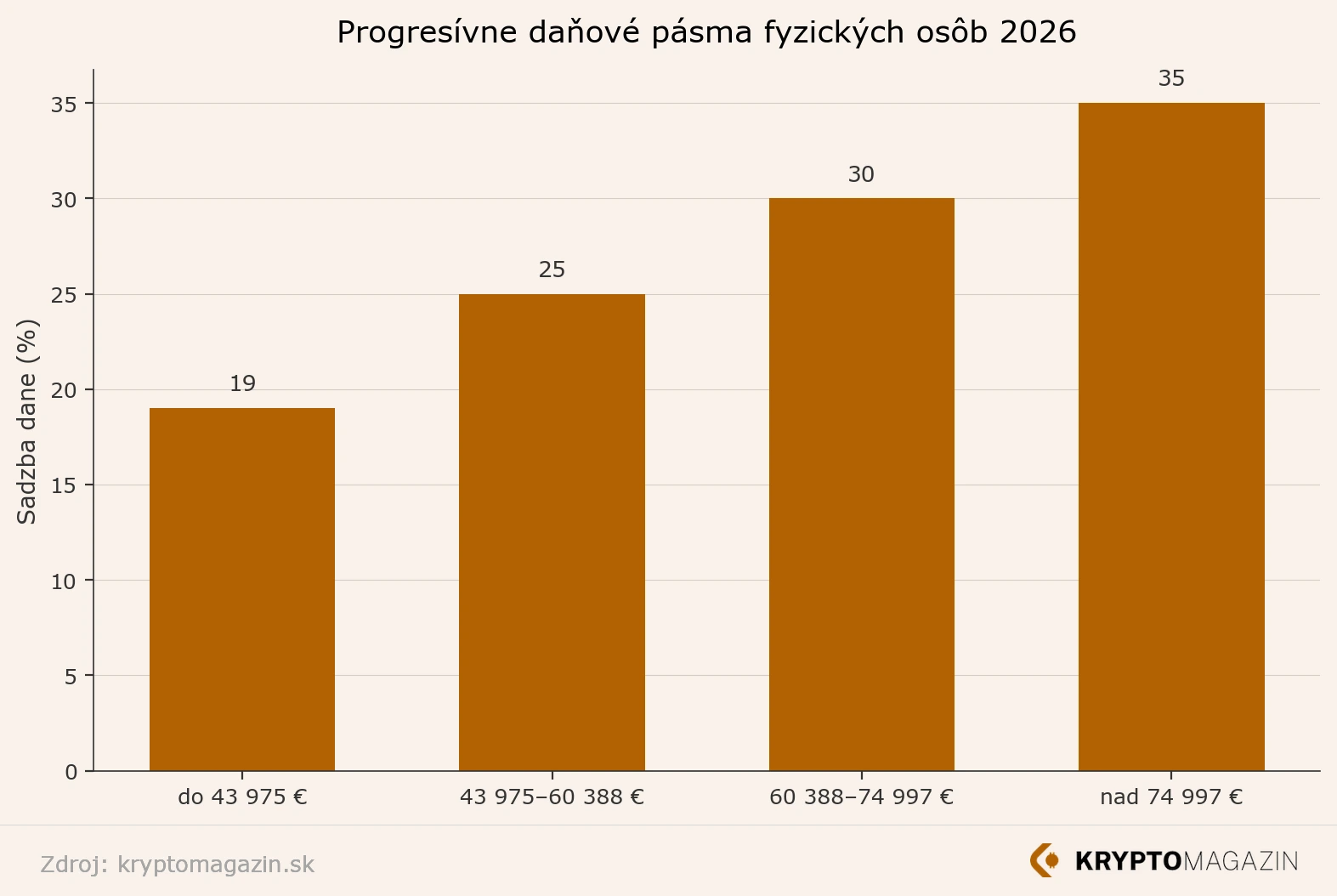

Progresívne sadzby dane z príjmov fyzických osôb v roku 2026

Zákon č. 261/2025 Z. z. zaviedol od 1. januára 2026 štvorstupňovú progresívnu sadzbu dane z príjmov fyzických osôb. Namiesto doterajších dvoch pásiem (19 % a 25 %) pribudli dve nové sadzby pre vyššie základy dane. Toto je základ, od ktorého sa odvíja celé daňové zaťaženie roku 2026 pre fyzické osoby:

Porovnanie dane. Zdroj: kryptomagazin.sk

Progresia sa uplatňuje len na časť základu dane v danom pásme – nie na celú sumu. Nezdaniteľná časť základu dane pre rok 2026 je 5 966,73 € ročne, čo pri aktívnych príjmoch (zamestnanie, podnikanie) znižuje skutočné daňové zaťaženie spodného pásma. Pri pasívnych príjmoch (prenájom) si nezdaniteľnú časť uplatniť nemožno.

Nepremeškajte rast na Bitcoine.

Zaregistrujte sa, urobte prvý vklad a Bybit EU vám pripíše 50 dolárový bonus.

Zamestnanci: viac na zdravotnom, nové pásma pre vyššie mzdy

Pre zamestnancov je najciteľnejšou priamou zmenou zvýšenie zdravotného poistenia. Od 1. januára 2026 platí zamestnanec 5 % z hrubej mzdy (oproti 4 % v roku 2025). Zamestnávateľ odvádza 11 % (oproti 10 %). Ide o nárast o 1 percentuálny bod na každej strane.

Dopad na čistú mzdu: zamestnanec zarábajúci napríklad 2 000 € hrubého mesačne zaplatí na zdravotnom poistení o 20 € mesačne viac – čo ročne predstavuje 240 €. Pri mzde 3 000 € ide o nárast o 30 € mesačne, teda 360 € ročne.

Pre zamestnancov s ročným základom dane nad 60 388 € (hrubá mzda zhruba nad 5 500 € mesačne) pribudli nové daňové pásma 30 % a 35 %. Títo zamestnanci platia vyššiu daň z tej časti príjmu, ktorá presiahne príslušnú hranicu. Sociálne odvody zamestnancov (9,4 % zo zamestnancovej strany) sa oproti roku 2025 nezmenili, avšak rastúci vymeriavací základ s minimálnou mzdou a priemernou mzdou ich reálne mierne zvyšuje.

Ak je váš základ dane 70 000 €, neznamená to, že celých 70 000 € zdaníte sadzbou 30 %. Platíte 19 % z prvých 43 975 €, 25 % z ďalších 16 413 €, a 30 % len zo zvyšných 9 612 €. Každé pásmo sa uplatňuje len na príslušnú časť základu dane.

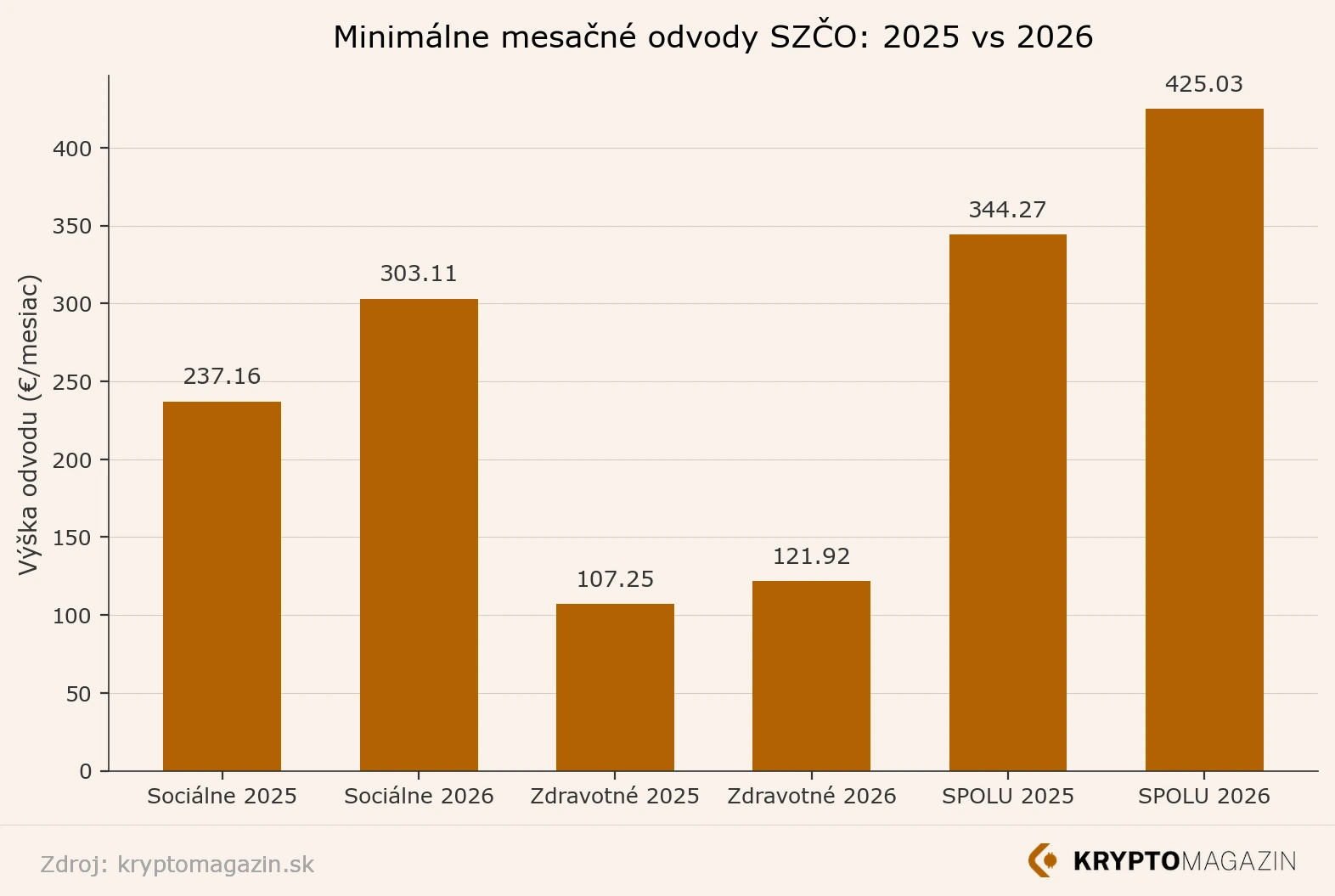

SZČO a živnostníci: výrazne vyššie minimálne odvody

Pre samostatne zárobkovo činné osoby priniesol rok 2026 dve súbežné zmeny: vyššie sadzby zdravotného poistenia a rast minimálneho vymeriavacieho základu pre sociálne poistenie. Výsledok? Minimálne mesačné odvody SZČO stúpli z 344,27 € v roku 2025 na 425,03 € v roku 2026 – navýšenie o 80,76 € mesačne, čo ročne predstavuje 969 € navyše len na minimálnych odvodoch.

Porovnanie odvodov. Zdroj: kryptomagazin.sk

Sadzba zdravotného poistenia pre SZČO sa zvýšila z 15 % na 16 % vymeriavacieho základu. Pre osoby so zdravotným postihnutím platí polovičná sadzba (8 %). Zároveň sa od roku 2026 odvodové prázdniny pre nových živnostníkov skrátili z 12 mesiacov na 6 mesiacov – od siedmeho mesiaca podnikania platia znížené sociálne odvody vo výške 131,34 €.

Na strane dane z príjmov sa aj pre SZČO uplatňujú rovnaké štyri progresívne pásma. Základ dane (príjem mínus výdavky alebo paušálne výdavky 60 %) sa zdaňuje progresívne, pričom SZČO si môže uplatniť nezdaniteľnú časť základu dane vo výške 5 966,73 €.

Príjmy z kryptoaktív: až 51 % celkové zaťaženie

Zdaňovanie kryptoaktív v roku 2026 kombinuje dve zmeny súčasne: nové progresívne pásma a vyššie zdravotné odvody. Výsledkom je, že pre fyzické osoby s vyššími príjmami z kryptoaktív môže celkové daňovo-odvodové zaťaženie dosiahnuť 51 %.

Zdaniteľný príjem z kryptoaktív nevzniká samotným držaním ani stakingom (ten sa zdaní až pri predaji). Vzniká pri predaji, výmene, alebo použití kryptomeny na úhradu tovaru a služieb. Príjmy z yield farmingu a lendingu sa zdaňujú už pri pripísaní. Základ dane z kryptoaktív sa zaraďuje do celkového základu dane fyzickej osoby a na neho sa uplatňujú rovnaké štyri pásma ako pri ostatných príjmoch, ako uvádza Cryptotaxlaw.sk.

K tomu sa pripočítava zdravotné poistenie vo výške 16 %, ktoré Zdravotná poisťovňa vyrubia formou ročného zúčtovania. V praxi teda: investor s príjmom z kryptoaktív presahujúcim 74 997 € platí 35 % daň a k tomu 16 % zdravotné – celkovo 51 % z tejto časti zisku odchádza štátu. Viac o zdaňovaní kryptoaktív nájdete aj v článku Dane z kryptomien v 2026: všetko čo potrebujete vedieť.

Od roku 2026 sa v EÚ spúšťa smernica DAC8 o automatickej výmene informácií o kryptoaktívach. Poskytovatelia krypto služieb (burzy, peňaženky) budú povinní overovať totožnosť klientov a pravidelne reportovať ich transakcie Finančnej správe. Utajovanie príjmov z kryptoaktív sa stáva čoraz rizikovejším.

Dividendy: nižšia sadzba, ale pozor na zisk za rok 2025

Zdanenie dividend závisí od toho, za ktoré účtovné obdobie sa zisk vypláca. Pre dividendy zo zisku vykázaného za rok 2025 a novšie sa uplatňuje zrážková daň 7 %. Tieto dividendy sa nepodávajú prostredníctvom daňového priznania – daň zrazí priamo vypláca spoločnosť pri výplate.

Zdravotné odvody sa od dividend zo zisku za rok 2017 a novšie nevyberajú. To je dôležitý rozdiel oproti kryptoaktívam alebo príjmom z prenájmu. Pre zahraničné dividendy môže platiť zmluvná sadzba podľa príslušnej zmluvy o zamedzení dvojitého zdanenia.

Prehľad: kto zaplatí koko navyše

Nasledujúca tabuľka sumarizuje kľúčové zmeny pre každú kategóriu príjmov v roku 2026 oproti roku 2025:

Zaťaženie podlá typov príjmu. Zdroj: kryptomagazin.sk

Najčastejšie mylné predstavy a omyly

Prvý omyl: „Nové 30 % a 35 % sa ma netýkajú, lebo nemám také vysoké príjmy.“ Pozor – príjmy sa kombinujú. Ak máte príjmy zo zamestnania, SZČO aj prenájmu, ich súčet môže presiahnuť hranice vyšších pásiem aj pri každom zdroji zvlášť nižšom.

Druhý omyl: „Zdravotné odvody z kryptoaktív zaplatím až keď predám za veľa.“ Zdravotná poisťovňa porovnáva celkové príjmy za rok pri ročnom zúčtovaní. Ak ste v roku 2026 realizovali zisky z kryptoaktív, zdravotné odvody sa vysporiadajú v ročnom zúčtovaní – bez ohľadu na to, či ste platili preddavky.

Tretí omyl: „Ak príjmy nepriznam, neviem o tom.“ Práve od roku 2026 sa spúšťa DAC8, smernica o automatickej výmene informácií o kryptoaktívach v rámci EÚ. Krypto burzy budú reportovať transakcie priamo Finančnej správe.

„Rok 2026 prehĺbil rozdiel v daňovom zaťažení medzi fyzickými a právnickými osobami – práve z tohto dôvodu je vhodné aktivity s kryptoaktívami a inými príjmami premyslieť vopred z pohľadu optimálnej štruktúry.“ — Vladimíra Mačuhová, Cryptotaxlaw.sk

Záver

Rok 2026 priniesol vyššie daňové zaťaženie pre prakticky každý typ príjmu fyzickej osoby na Slovensku. Nové progresívne pásma 30 % a 35 % zasiahnu tých s vyššími príjmami, ale zvýšené zdravotné odvody pocíti každý – zamestnanec, živnostník aj investor. Pre SZČO je rok 2026 obzvlášť náročný: minimálne odvody vzrástli o takmer 970 € ročne. Pre držiteľov kryptoaktív s vyššími ziskami môže celkové zaťaženie dosiahnuť 51 %. Pochopenie toho, kde presne sa nachádzate v systéme progresívneho zdanenia, je v roku 2026 dôležitejšie ako kedykoľvek predtým.

Viac o zmenách daní pre zamestnancov a podnikateľov v roku 2026 nájdete aj v článku Dane 2026: zmeny, ktoré môžu stáť Slovákov stovky eur navyše.

Najčastejšie otázky (FAQ)

- Ak zarábam ako zamestnanec 3 000 € hrubého mesačne, koľko zaplatím na zdravotnom poistení navyše oproti roku 2025?

Pri hrubej mzde 3 000 € mesačne vzrástlo vaše zdravotné poistenie o 1 percentuálny bod – teda o 30 € mesačne, čo je 360 € ročne. Váš zamestnávateľ platí o 30 € mesačne viac na zdravotnom poistení za vás. Nové daňové pásma 30 % a 35 % sa pri tejto mzde neuplatňujú, keďže ročná hrubá mzda (36 000 €) zostáva pod hranicou 43 975 €.

- Vzťahujú sa nové progresívne sadzby aj na príjmy z prenájmu?

Áno. Príjmy z prenájmu nehnuteľností sa zaraďujú do celkového základu dane fyzickej osoby a podliehajú rovnakým štyroch sadzbám (19 %, 25 %, 30 %, 35 %). Dôležité je, že príjmy z prenájmu si nemôžete znížiť o nezdaniteľnú časť základu dane. Ak máte súbežne príjmy zo zamestnania, príjmy z prenájmu sa k nim pripočítavajú, čo vás môže posunúť do vyššieho daňového pásma.

- Oplatí sa pri vyšších príjmoch z kryptoaktív uvažovať o podnikaní cez s.r.o.?

Pre fyzické osoby môže celkové zaťaženie z kryptoaktív dosiahnuť 51 %. Právnické osoby podliehajú iným pravidlám zdanenia so štandardne nižším daňovým režimom – čo zvyšuje efekt „nožníc“ medzi fyzickými a právnickými osobami. Každá situácia je individuálna – odporúčame konzultáciu s daňovým poradcom.